al-brooks-course

02B - Chart Basics and Price Action

Readable course notes

Source Media

成交量和新闻不应主导交易决策

Time: 00:15

图表基础与价格行为的第二部分讨论成交量和新闻。核心结论很直接:交易者可以理解它们,但不应该让成交量或新闻取代价格行为本身。真正重要的是市场正在上涨还是下跌,以及价格行为是否提供了可交易的概率优势。

市场的目的仍然是促进交易

Time: 00:23

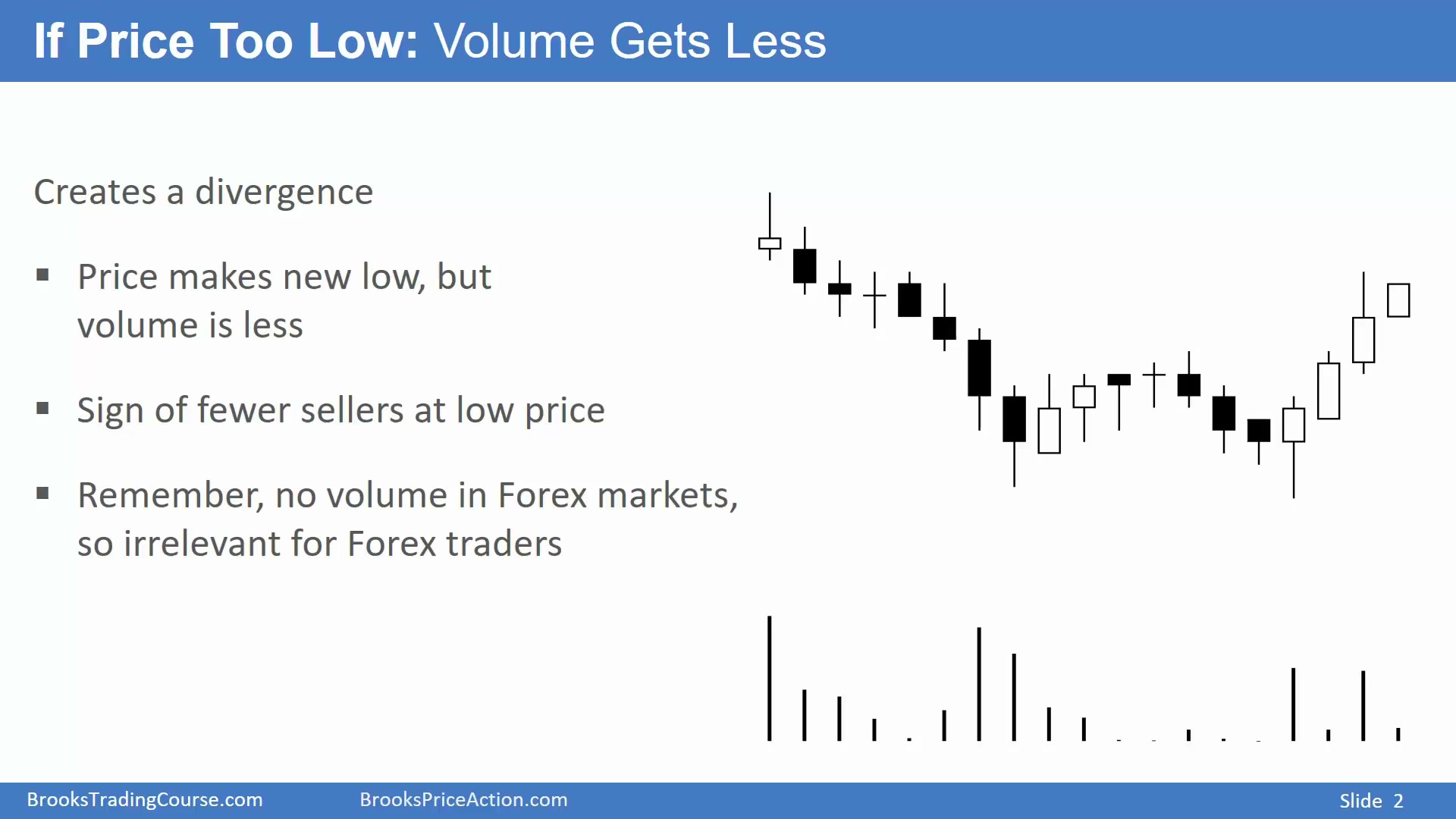

市场的目的,是增加交易者数量、订单数量和总交易量。图中市场正在下跌,并且价格稍微创出新低。接下来要观察的是:这种下跌有没有吸引更多成交,还是反而让成交量变少。

价格下跌但成交量减少的含义

Time: 00:50

图中价格向下创新低时,成交量也在减少。交易者会推断:如果继续下跌,成交量可能更低,而市场的目标是让交易量最大化。价格越跌越没人交易,说明这个方向可能无法吸引足够参与者。

这并不一定意味着市场必须上涨;有时横盘进入震荡区间,也能重新吸引交易者。但如果价格降低、成交量也降低,说明交易者对该价格区域兴趣不足,市场需要寻找新的价格。图中价格稍微上涨后,成交量也稍有增加,说明上方可能更容易找到愿意交易的人。

成交量背离可以反弹,但交易机会太少

Time: 02:15

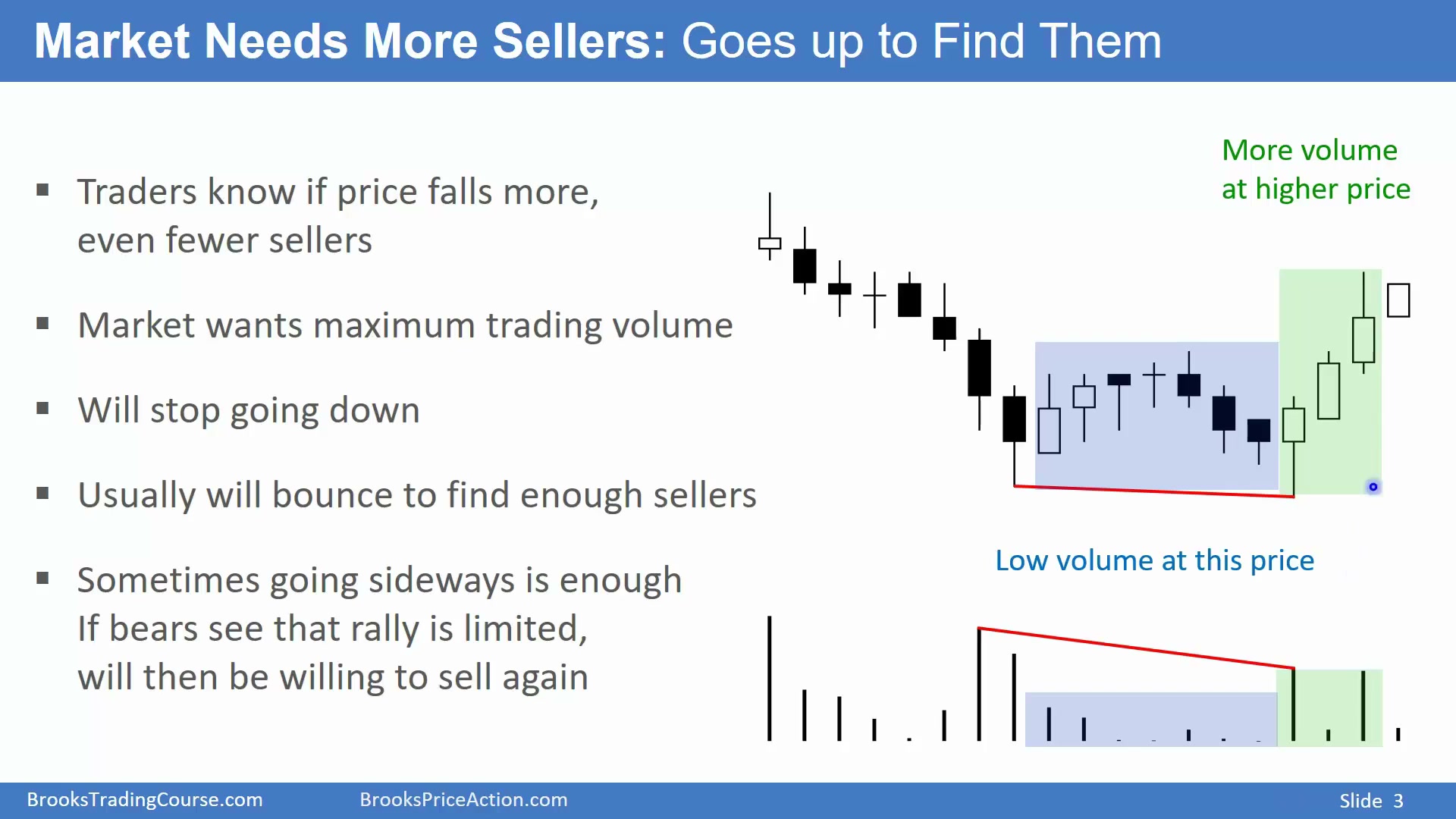

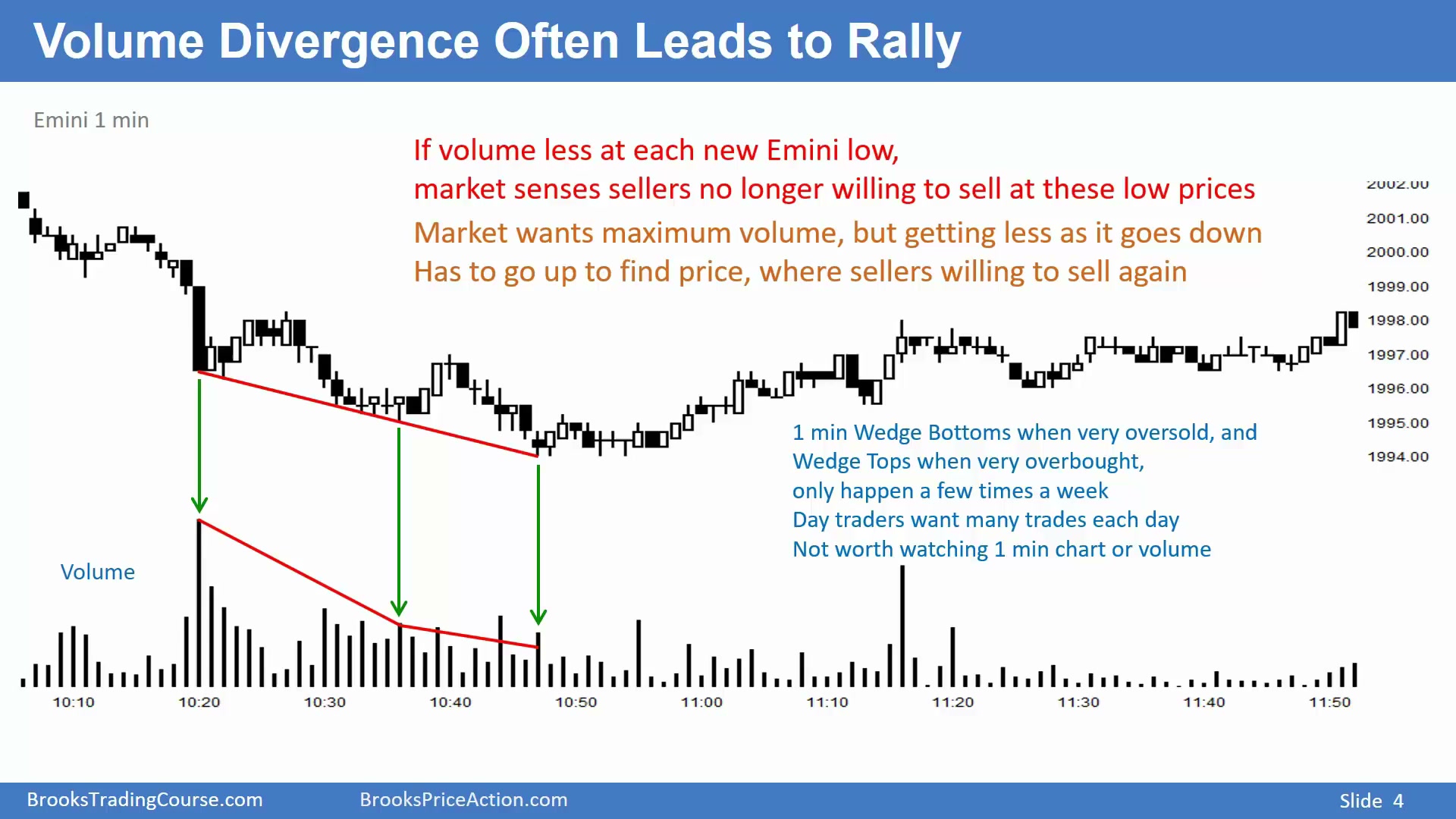

成交量背离常常会导致反弹。图中价格不断降低,但成交量随着下跌减少,说明越来越少的人愿意在低位交易。卖方不愿继续卖,买方想买却买不到,市场往往需要上涨来寻找愿意卖的人。也就是说,成交量背离背后的逻辑不是某个指标神奇有效,而是市场为了促成交易,必须移动到更能吸引双方成交的价格。

在图中的标普一分钟图里,价格三次下跌,形成类似楔形底:第一次抛售高潮、第二次下跌、第三次下跌,也可以理解为急速变通道的下降趋势。这里有两次成交量背离。问题是,这种完美的楔形底加双重成交量背离,一周可能只有一两次。为了等到它,日内交易者必须长时间盯着一分钟图,还要刚好在机会出现时坐在电脑前。Al 不会把注意力放在这里,因为还有更重要、更多出现的交易依据。

因此,成交量背离可以作为解释图形的辅助语言,但不适合作为主要交易方法。它出现太少,等待成本太高;如果交易者把它当成核心依据,很多时间会花在寻找少数漂亮案例上,而不是交易每天反复出现的价格行为结构。

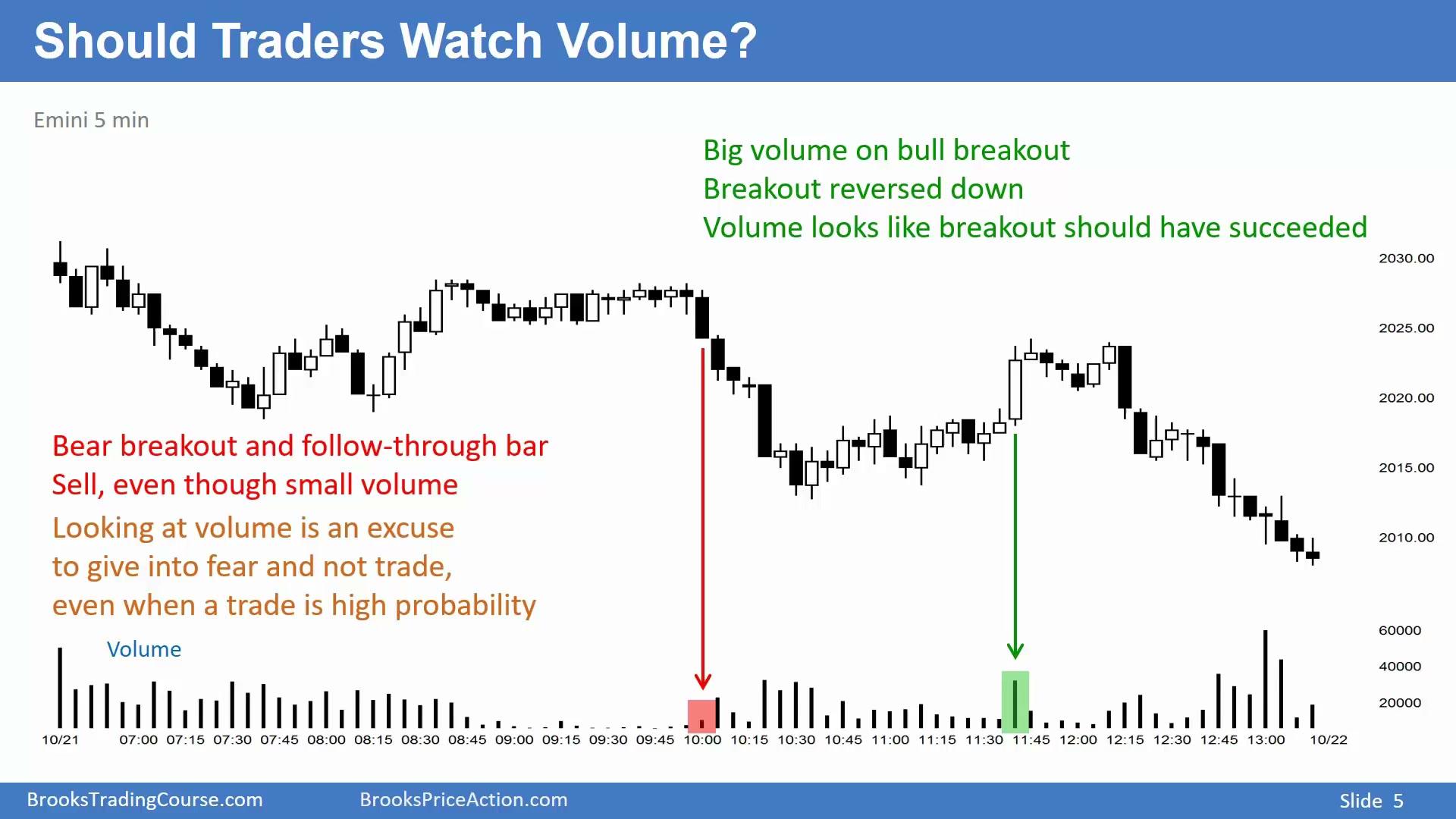

成交量容易让交易者错过好交易

Time: 04:51

图中一根大阴线向下突破,后面有良好跟随,但成交量并不大。如果交易者因为成交量不够大而放弃做空,就错过了价格行为本身给出的强信号:市场处在下降趋势中,刚形成高点降低的双顶,大阴线收在最低,并且跌破过去十几根 K 线。这些条件已经足以说明空头重新掌控市场,不需要再等成交量配合。

同一张图中,另一次大阳线向上突破伴随很大成交量,看起来像强多头突破,但随后横盘并下跌。相反,成交量不大的空头突破却继续下跌。成交量在两个方向都可能误导交易者:它可能让你放弃应该做的空头交易,也可能诱导你追入失败的多头突破。成交量和其他指标一样,经常成为新手不交易、错过高概率交易,或做错交易的借口。

这也是 Al 不愿意把成交量放在决策中心的原因。成交量有时能帮助解释走势,但它经常制造额外顾虑:该做空时嫌成交量不够,该避开多头突破时又被大成交量吸引。交易者的任务不是把每个辅助指标都解释清楚,而是在价格行为已经给出足够信息时执行交易。

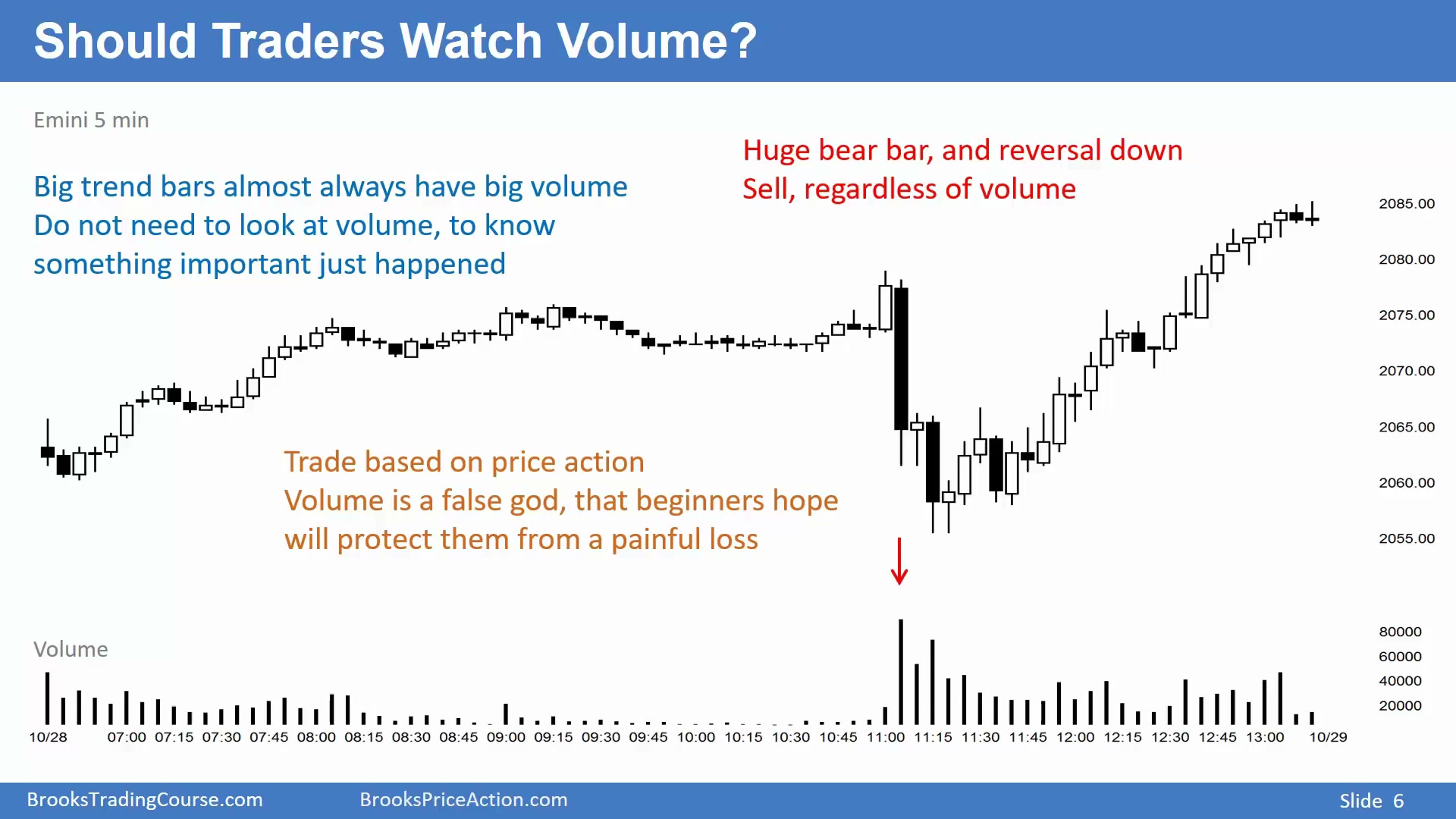

价格行为本身已经透露成交量和订单失衡

Time: 07:15

图中最大的 K 线通常也会有最大的成交量,尤其是在左侧已有强背景时。先有一根大阳线突破过去三四十根 K 线高点,随后出现更大的大阴线空头突破,这是明显的意外反转。看到这种结构时,不需要成交量确认,也可以判断大概率至少还有一个小的第二段下跌。价格已经告诉交易者:原本的多头预期被强烈否定,市场出现了订单失衡。

交易应基于价格行为,而不是成交量、KDJ 或任何外部指标。图中的大阴线在形成过程中、收盘时,或后续反弹中都可能提供做空机会。因为意外会困住交易者:多头被套,希望反弹少亏离场;空头踏空,等待反弹逢高做空。两类人都增加了后续下跌的概率。

这里的关键是“谁被迫调整”。一根大阴线突然抹掉前面的大阳线,会让多头从期待突破变成防守亏损,也会让没有做空的人开始寻找空头入场。只要这些交易者在后续反弹中卖出,市场就容易继续向下。成交量即使存在,也只是跟随这种失衡出现的现象,不是判断的前提。

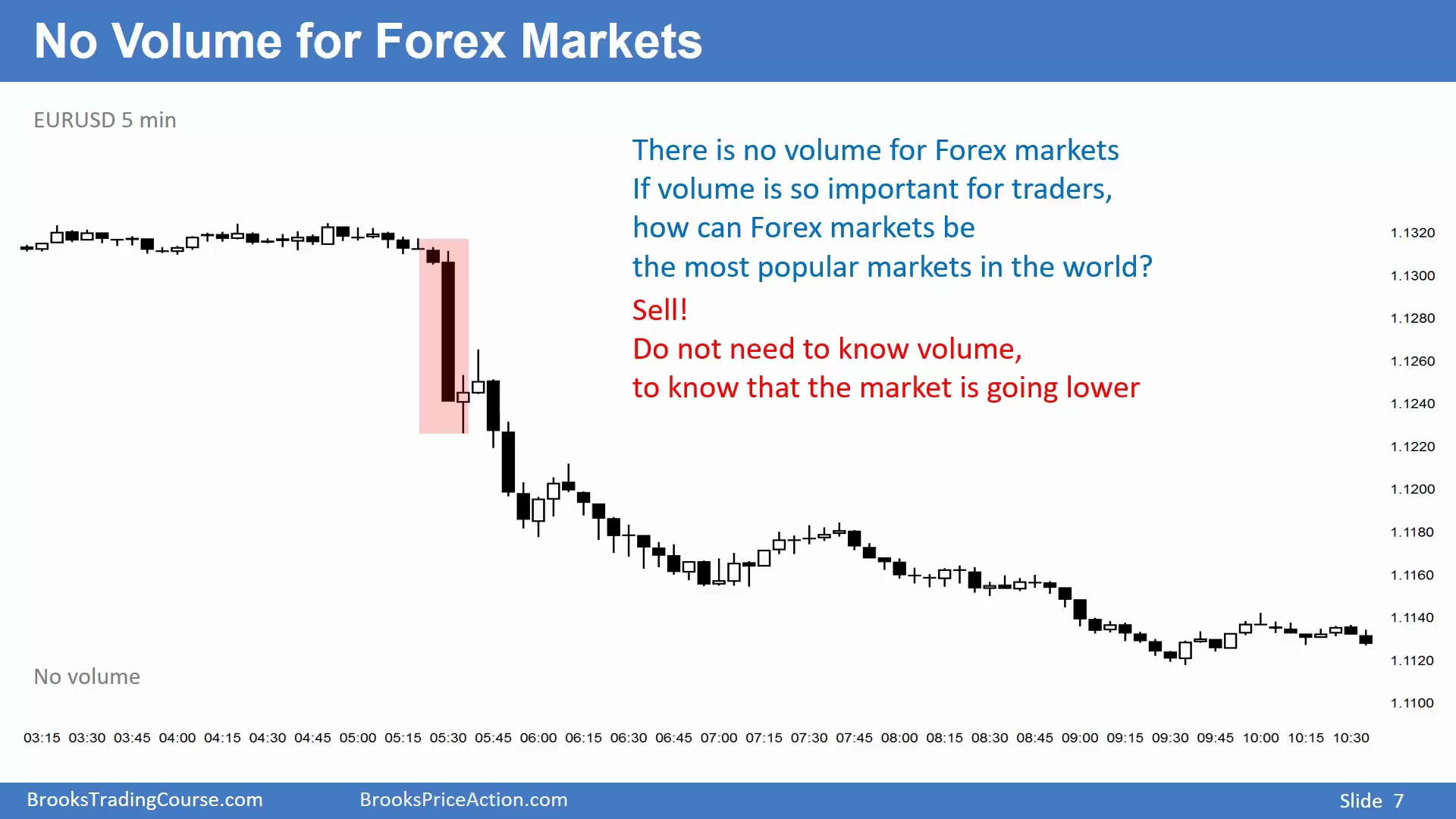

外汇交易说明成交量不是必要条件

Time: 09:25

图中的欧元兑美元没有可用的完整成交量数据,大多数外汇券商也无法提供全球外汇市场的真实成交量。少数券商提供的成交量,只是某些银行或少数流动性来源的数据,不能代表全球市场。

如果成交量是交易成功的必要条件,外汇市场就不可能成为世界上最活跃、最受欢迎的市场。看到图中那根过去三十根 K 线中最大的阴线,收在低点并跌破前面所有低点,就足以知道发生了重要的空头行为,大概率还会继续下跌。交易者不需要成交量告诉自己市场正在下跌。

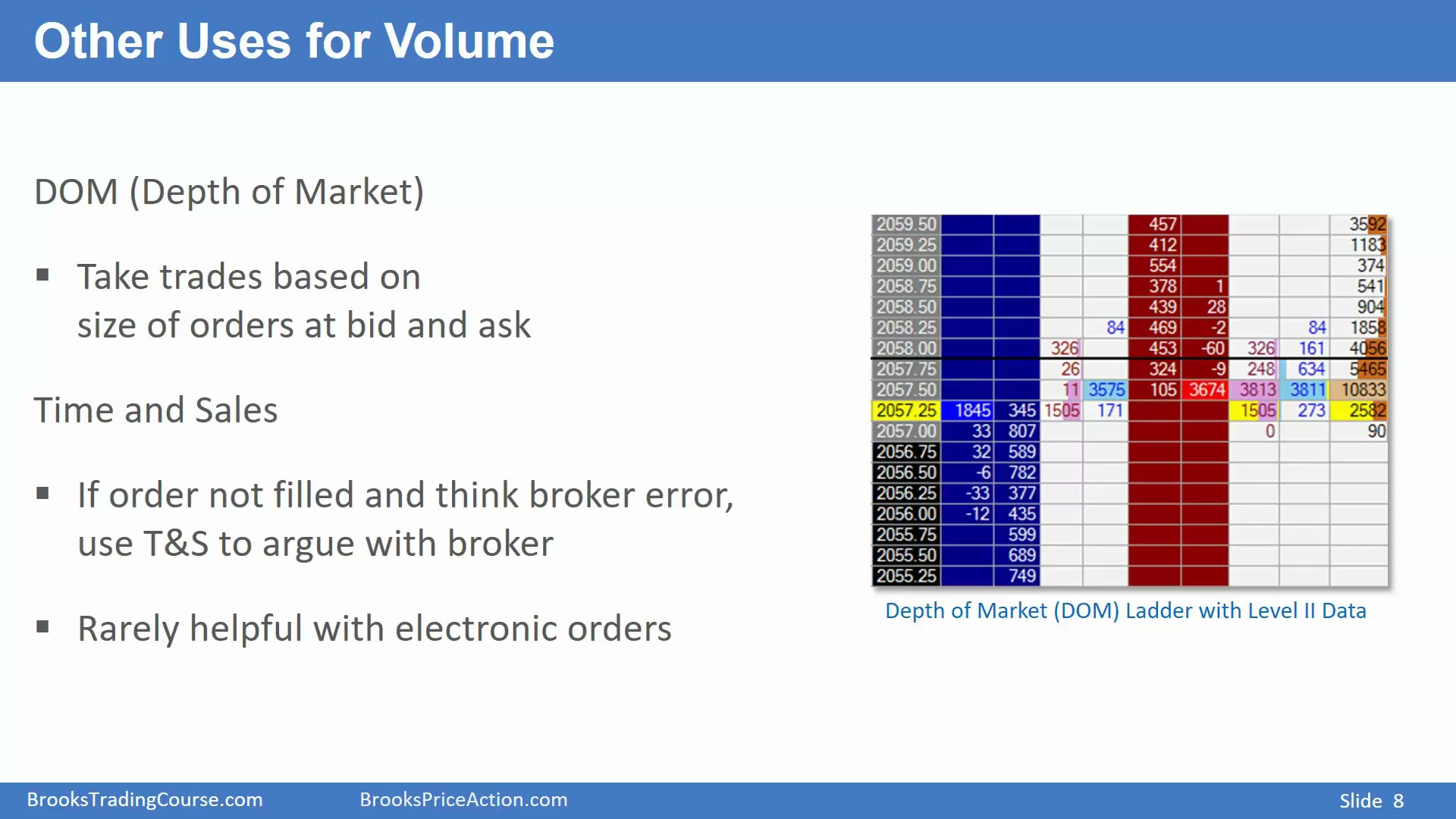

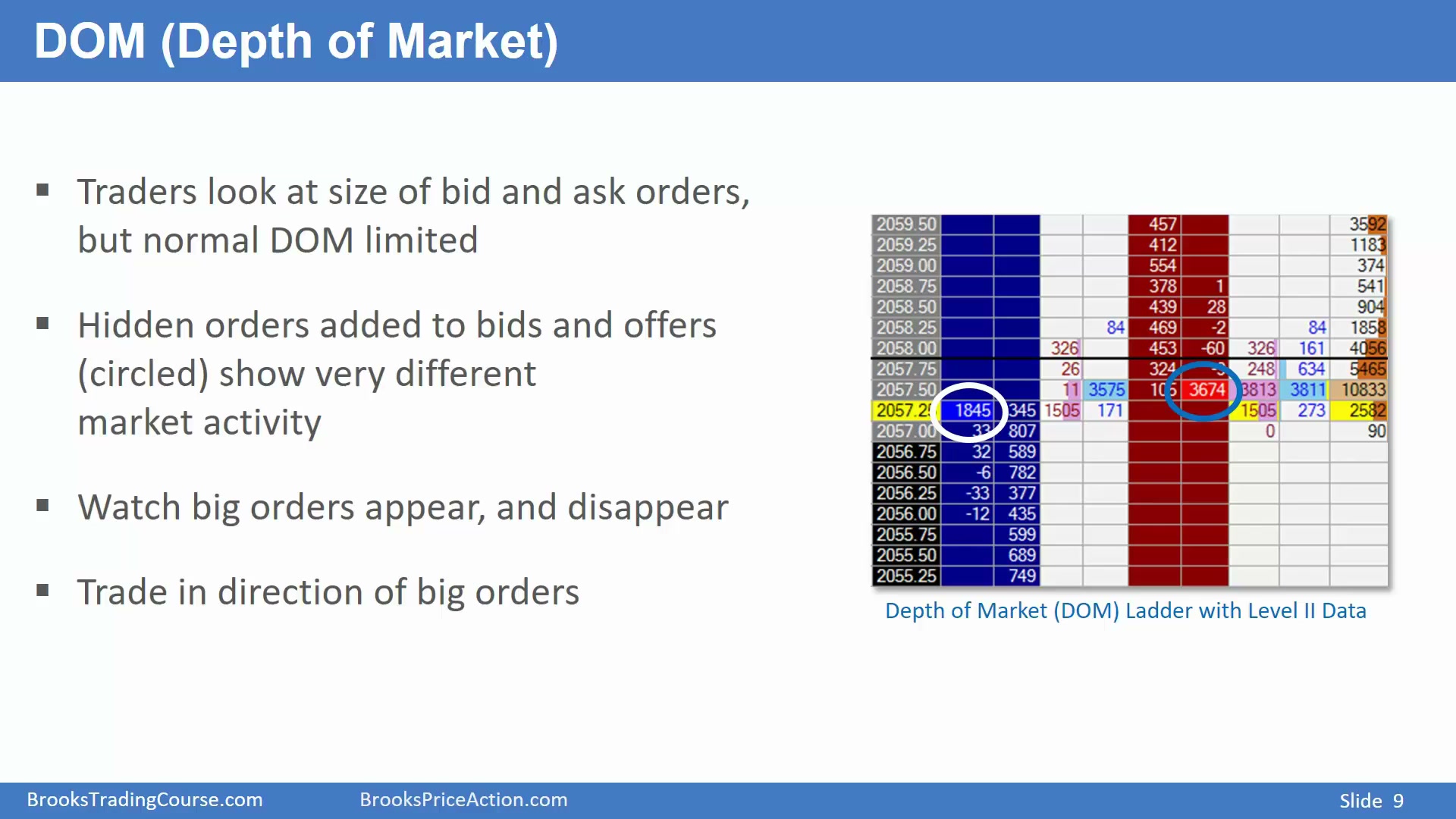

DOM和逐笔成交只解决很有限的问题

Time: 10:45

订单流交易者会使用 DOM,也就是市场深度,根据每个价位买卖订单规模交易。逐笔成交记录则显示成交明细,有时可以用来确认自己的订单是否本该成交。它们的作用主要在很短线、很具体的执行层面,而不是替代图表判断。

在电子化交易以前,下单需要经过电话、接单员、传送员、场内交易员等多个环节,错误较常见;现在大多数流程电子化,错误少得多。如果订单没有成交,更多时候是交易者自己设置错误或操作错误,而不是经纪商的问题。

Al 提到逐笔成交,主要是为了说明它能帮助核对成交争议:如果你认为自己的限价单应该成交,可以去看当时是否真的有足够交易量打到那个价格。但这不是他交易的核心。逐笔成交告诉你某些订单在某个瞬间发生了什么,却不能完整告诉你所有机构正在做什么,也不能直接给出后续方向。

Level 2和机构大单也不是完整真相

Time: 12:00

一些交易者使用 Level 2 数据观察市场深度,希望看到机构大单出现或消失,并顺着机构大单方向交易。这类信息可以提供另一种观察市场的角度,但它仍然只是局部信息,并不能代替价格行为。

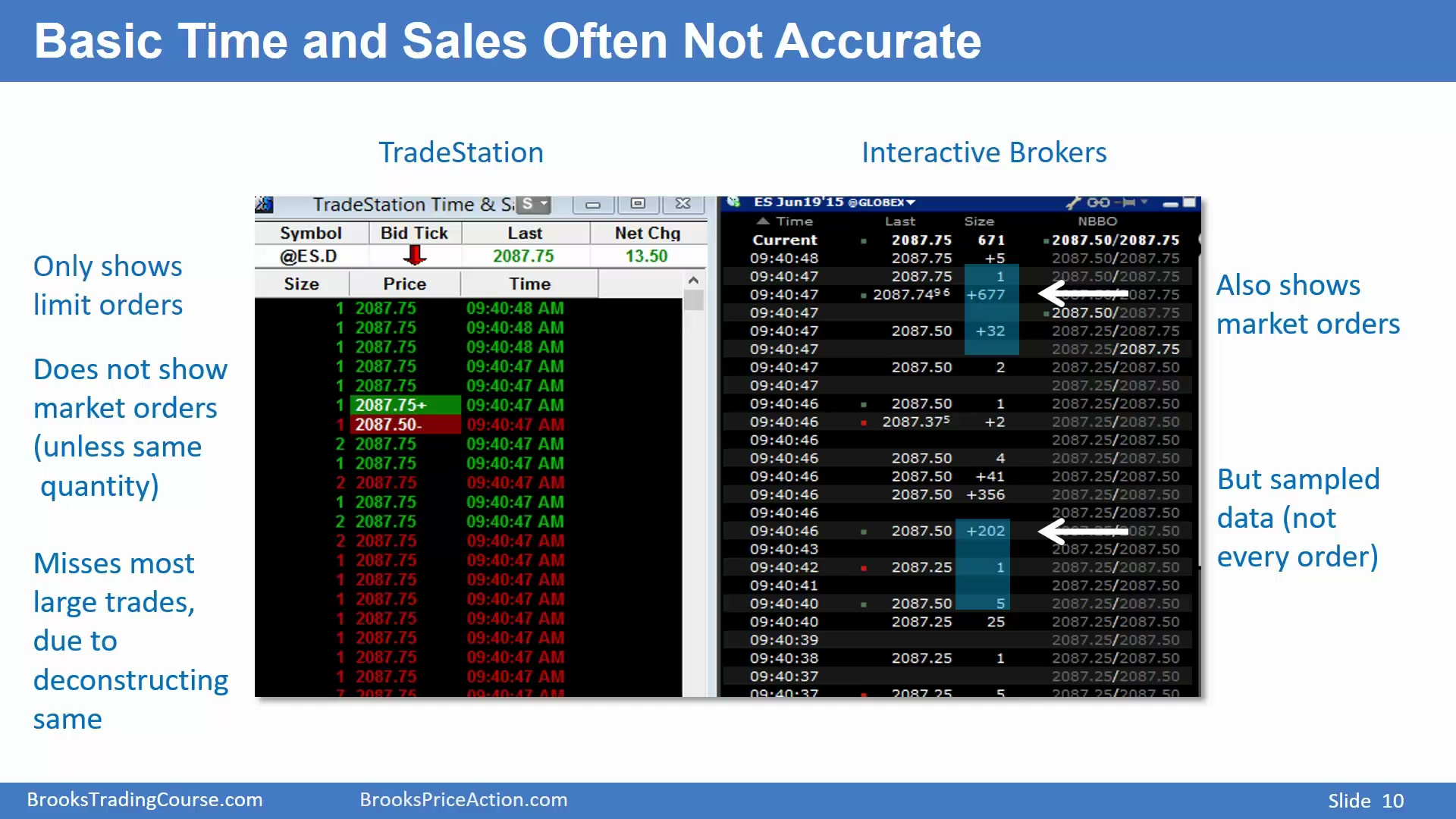

逐笔成交数据可能严重不完整

Time: 12:34

图中对比了 TradeStation 和 Interactive Brokers 的逐笔成交记录。TradeStation 当时主要显示限价订单,很多市价单、突破单和大单被遗漏;因此它只能显示真实交易的一小部分。IB 虽然能显示市价单,例如 672 手和 202 手的成交,但也存在采样问题,并不一定显示每一笔交易。

如果逐笔成交数据本身不完整,交易者就很难把它当作核心依据。它可能遗漏关键订单,也可能无法解释到底显示了哪些交易、跳过了哪些交易。两个平台对同一段行情给出不同细节,本身就说明交易者看到的是经过过滤的数据,而不是市场的完整现实。

这也是为什么 Al 不愿意依赖这种信息。逐笔成交看起来非常精细,容易让人以为它比K线图更接近真相;但如果数据源只显示部分交易,或者每个平台采样方式不同,那么“精细”反而会制造虚假的确定感。对普通交易者来说,完整而稳定的价格行为框架,比不完整的微观数据更有价值。

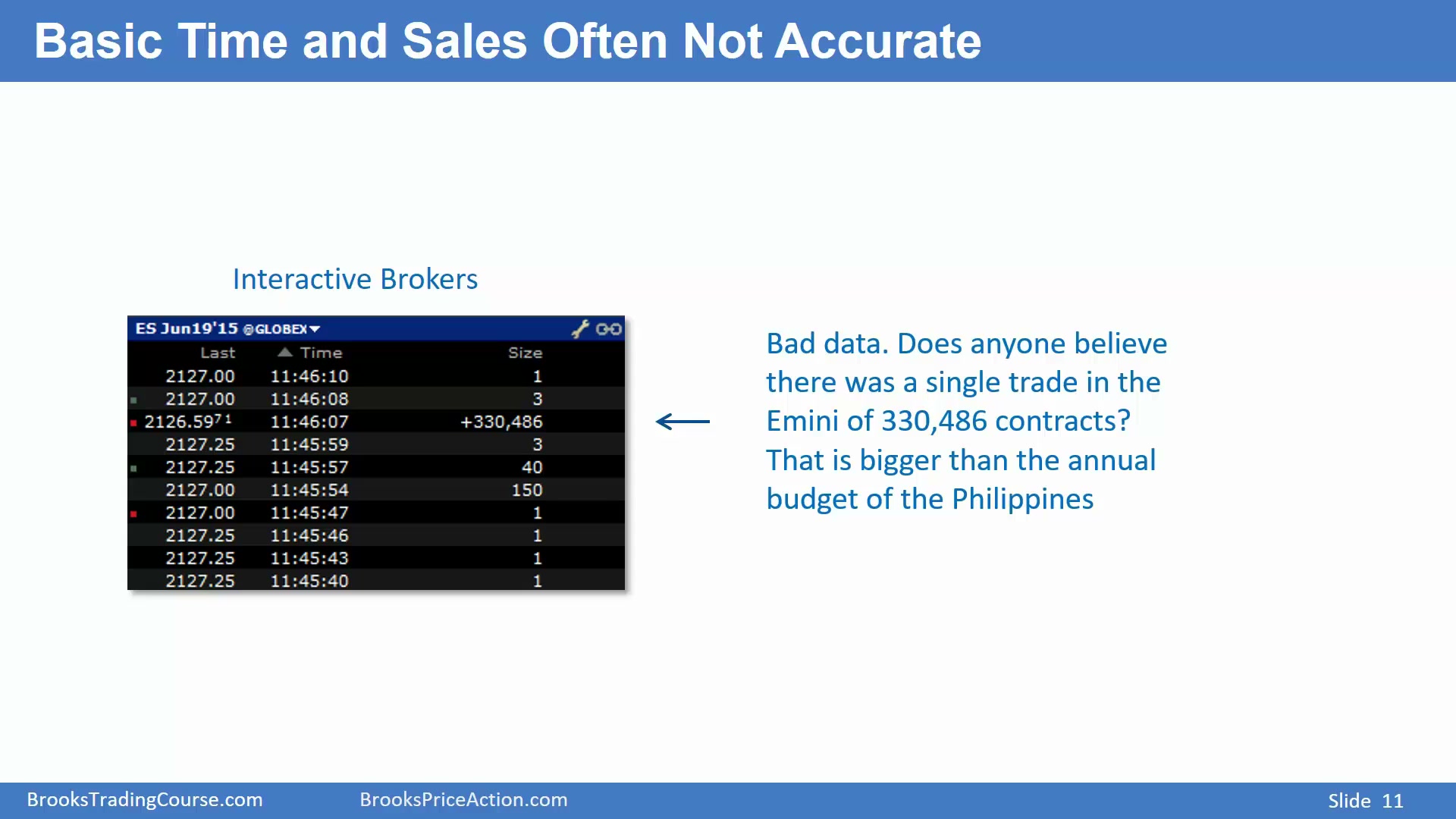

异常数据提醒交易者不要迷信数据源

Time: 14:18

图中的标普期货逐笔成交记录显示一笔 33 万手合约的成交,但价格连一个 tick 都没有动。这在现实中不合理。按当时每点 50 美元、每手约 10 万美元计算,33 万手约合 330 亿美元,不可能完全不影响价格。

这种数据显然有问题,而交易者无法知道如何处理它。市场数据、交易软件和订单系统偶尔都会出错,因此不能把某个数据源当作绝对真相。

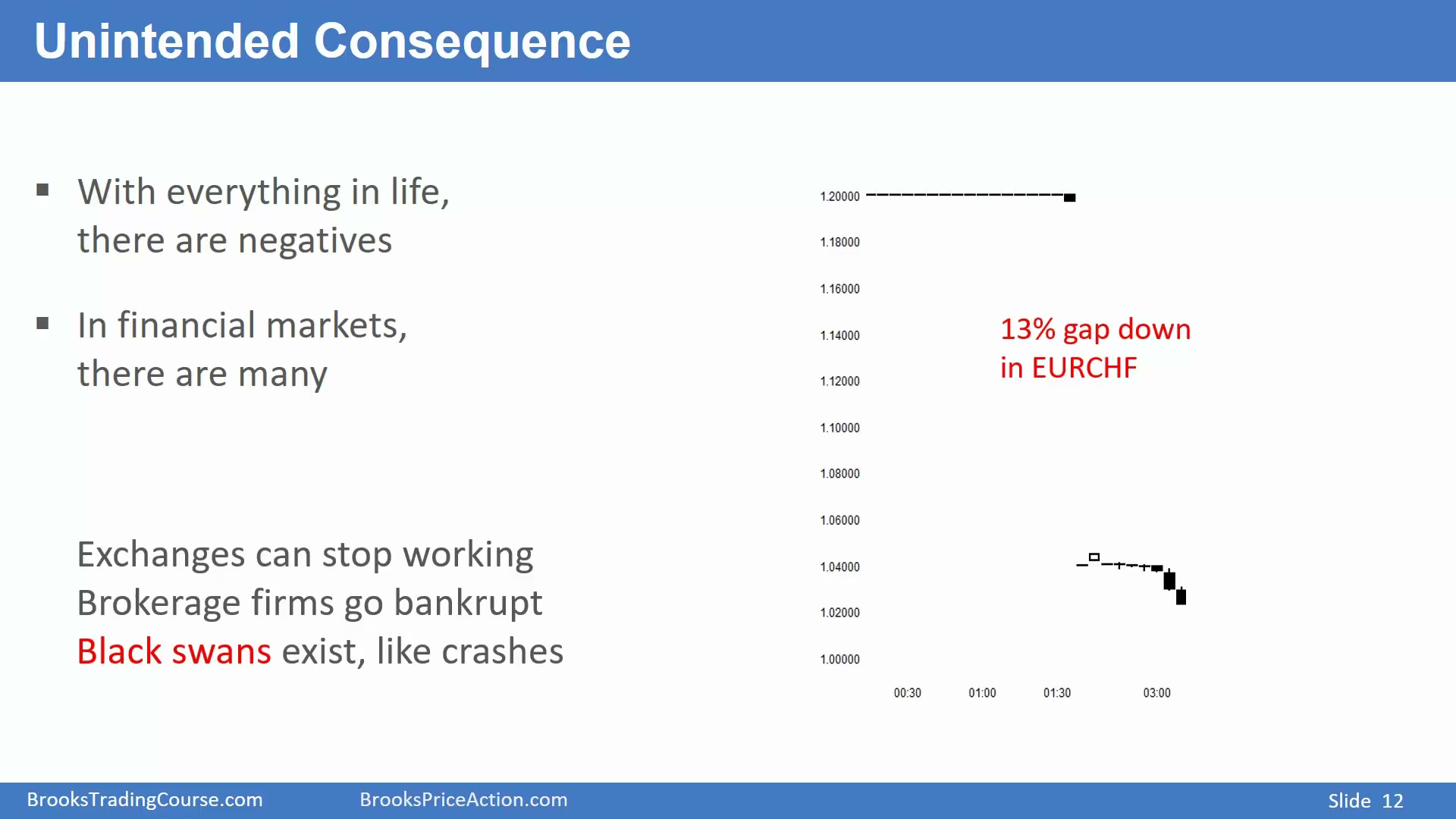

黑天鹅和系统故障无法完全避免

Time: 15:21

金融市场中经常会发生交易者无法理解或无法预见的事件。图中的欧元兑瑞郎曾从 1.20 附近突然跳到 1.0400,两笔交易之间出现约 13% 的缺口。对外汇来说,这是极其可怕的黑天鹅:很多人认为“不可能”发生,但它确实发生了。更麻烦的是,极端跳空时并不是每个价格都能成交;市场可能直接从一个价格跳到远处的另一个价格,中间没有正常交易。

交易软件、交易所系统、订单系统、数据源和经纪商都可能在极端情况下出错或崩溃。虽然这种疯狂事件比二三十年前少,但不会完全消失。交易者必须接受市场中总会有意外。

这类事件的结论不是“找到更好的数据就能避免风险”,而是风险管理必须假设小概率灾难存在。止损、仓位、杠杆、经纪商风险和系统故障都要纳入考虑;任何交易方法都不能保证在黑天鹅或系统异常中按理想价格退出。

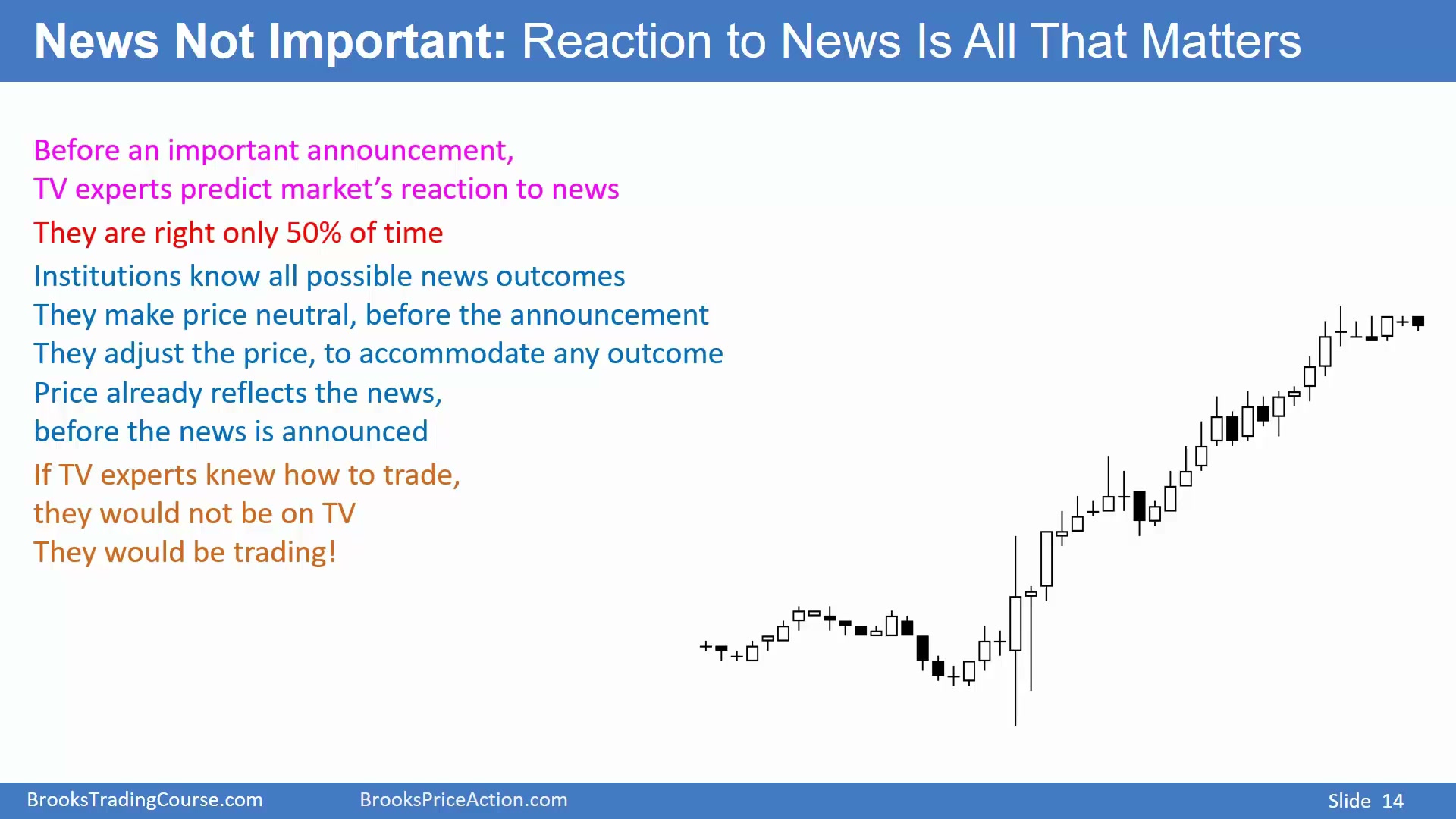

新闻本身不是交易优势

Time: 17:15

很多交易者非常关注新闻。过去交易者会紧盯贸易赤字、PPI、CPI 等数据,电视专家也会在数据公布前预测市场反应。但至少一半时间,市场会走出与专家预测相反的方向。

原因是,在新闻公布前,市场已经把各种可能结果纳入价格。新闻本身不重要,重要的是交易者对新闻的反应。交易者无法仅凭新闻内容稳定赚钱。

价格才是新闻后的真实投票

Time: 18:16

重大新闻发布前听专家预测,通常是在浪费时间。市场由大型金融机构主导,每家机构都在根据自己的信息和仓位调整价格,但没有任何人真正知道其他机构如何定价。每个大机构都知道自己为什么买卖,却不知道其他大型机构在同一新闻前后的真实仓位、预期和紧急程度。

交易者应该只关心价格行为。如果新闻后市场上涨,就买入做多;如果市场下跌,就做空。新闻好坏、专家意见、美联储纪要、贸易数据、英国脱欧投票等,都不如市场实际反应重要。新闻发布前已经被市场预先定价,但交易者无法知道市场是定价过高还是过低。

Al 对电视专家的态度也很明确:如果这些专家真的能靠新闻预测稳定赚钱,他们就不会坐在电视节目里讲预测,而会自己交易。很多机构在重大新闻前也会先中性化仓位,避免被意外结果击穿;新闻出来后,真正重要的是所有机构重新调整仓位时,价格往哪个方向移动。

利多利空取决于市场反应

Time: 20:35

电视专家常说某个数字是利多或利空,但这种说法忽略了预期。真正重要的是市场怎么走。如果消息看起来利空,但市场上涨,说明机构此前预期更糟,实际结果没有他们想象中糟糕,于是价格暴涨。市场不是在和新闻标题比较,而是在和已经嵌入价格的预期比较。

图中新闻后出现大阳线,收在中点以上,后面有阳线跟随,又出现收在高位的大阳线。这种价格行为说明市场大概率继续走高。交易者不需要关心新闻标题,只需要看到价格在上涨。反过来,如果消息看起来利好但市场大跌,说明机构原本预期更好,实际结果低于定价,价格必须下调。价格即真理。

因此,新闻交易的重点不是判断“这条新闻客观上好不好”,而是观察市场投票后的方向。只要足够多的大资金认为新闻后的合理价格更高,价格就会上涨;如果他们认为合理价格更低,价格就会下跌。外部解释可以事后补充,但交易时要服从图表。

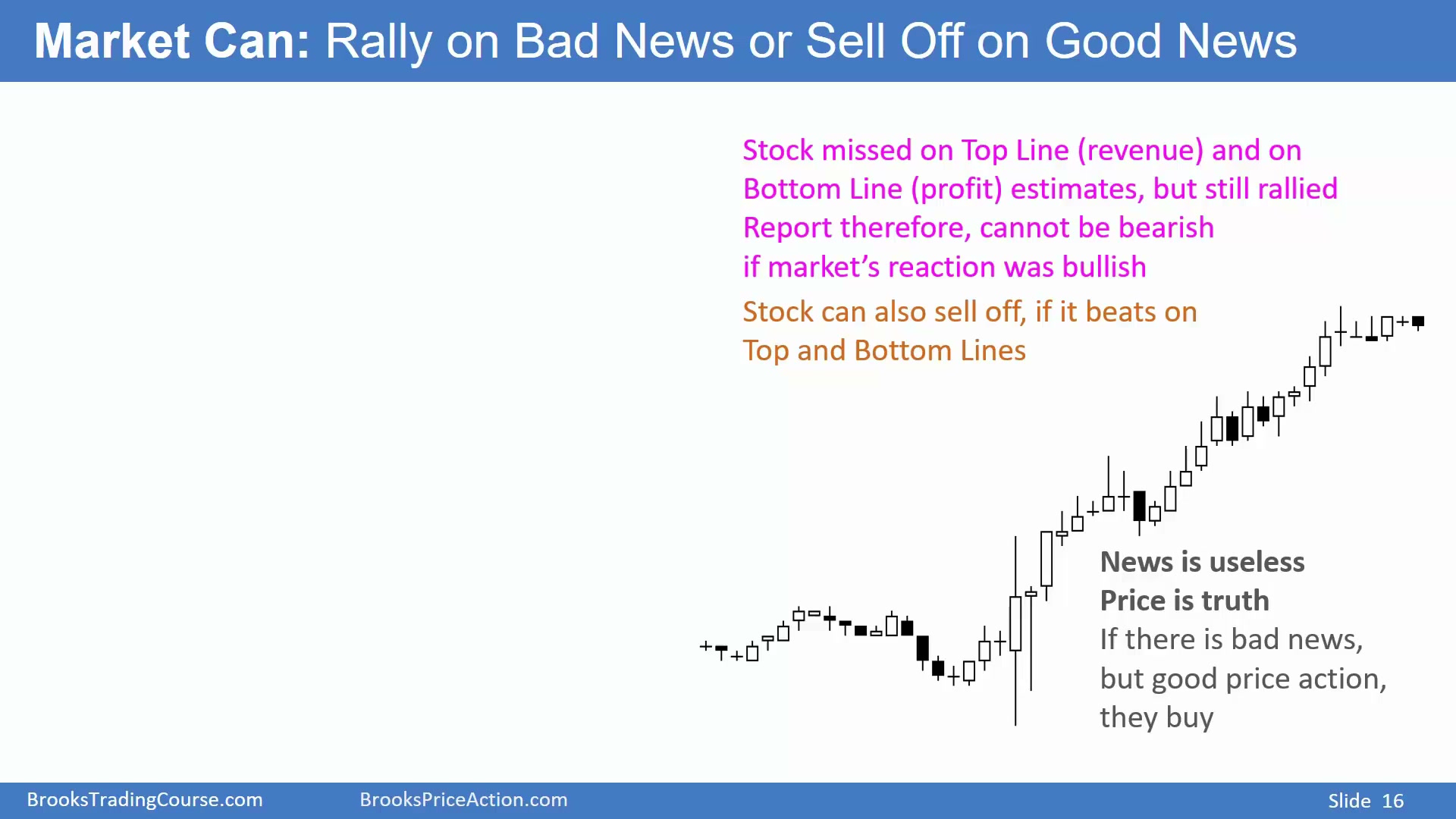

财报好坏也由价格反应定义

Time: 22:55

财报同样如此。假设公司收入低于预期,利润也低于预期,但股价仍然上涨;对交易者来说,这就是利多财报,因为市场告诉你结果比机构预期更好。新闻媒体可能说公司“missed on top line and bottom line”,但如果价格上涨,说明市场关心的是别的东西,或者此前定价已经更悲观。

反过来,即使收入和利润都超过预期,只要股价持续下跌,对交易者来说就是利空。市场对报告的反应,比分析师对“顶线”“底线”的评价更重要。坏消息但价格强,就买;好消息但价格弱,就卖。

Al 在这里强调的是交易者身份:如果你是交易者,就不需要证明自己比会计师、分析师或电视评论员更懂财报。你的问题只有一个:报告出来后,市场是否接受更高价格,还是拒绝当前价格并向下重定价。

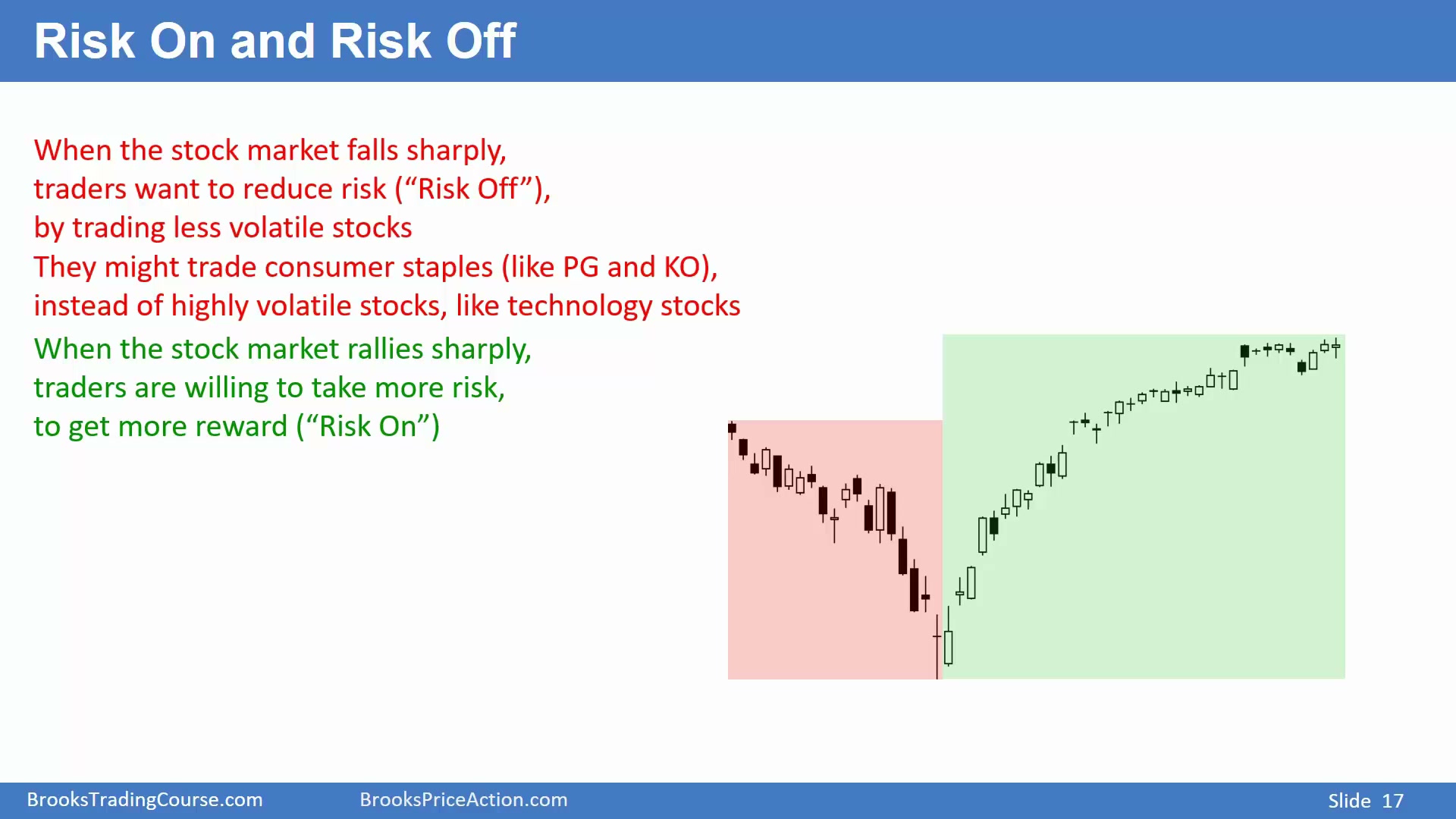

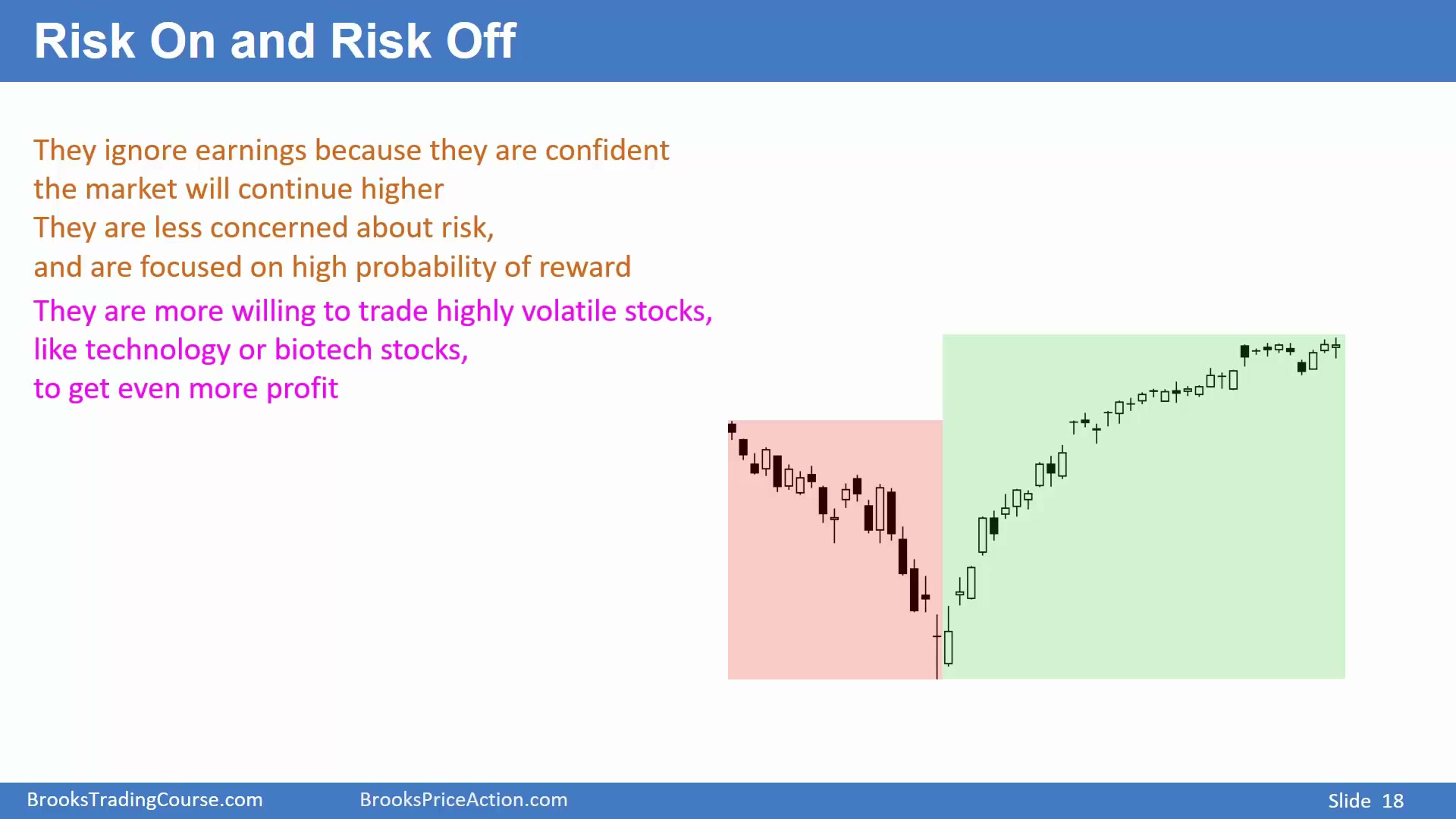

Risk-off和Risk-on是风险偏好的切换

Time: 24:35

交易者有时会说市场处于低风险偏好或高风险偏好。低风险偏好时,交易者害怕亏损,会降低风险,转向波动较小、利润空间也较小的品种,例如消费品、医药、公用事业或其他防御型股票。市场急跌时,这种切换会很明显,因为很多人优先考虑少亏。

高风险偏好时,交易者相信市场还会继续上涨,愿意承担更大波动来追求更大利润,于是转向科技股、生物技术股、高 beta 股票等更活跃的品种。图中急跌对应低风险偏好,交易者倾向于降低波动;急涨对应高风险偏好,交易者追求更高利润。高风险偏好环境下,动能往往压倒其他因素。

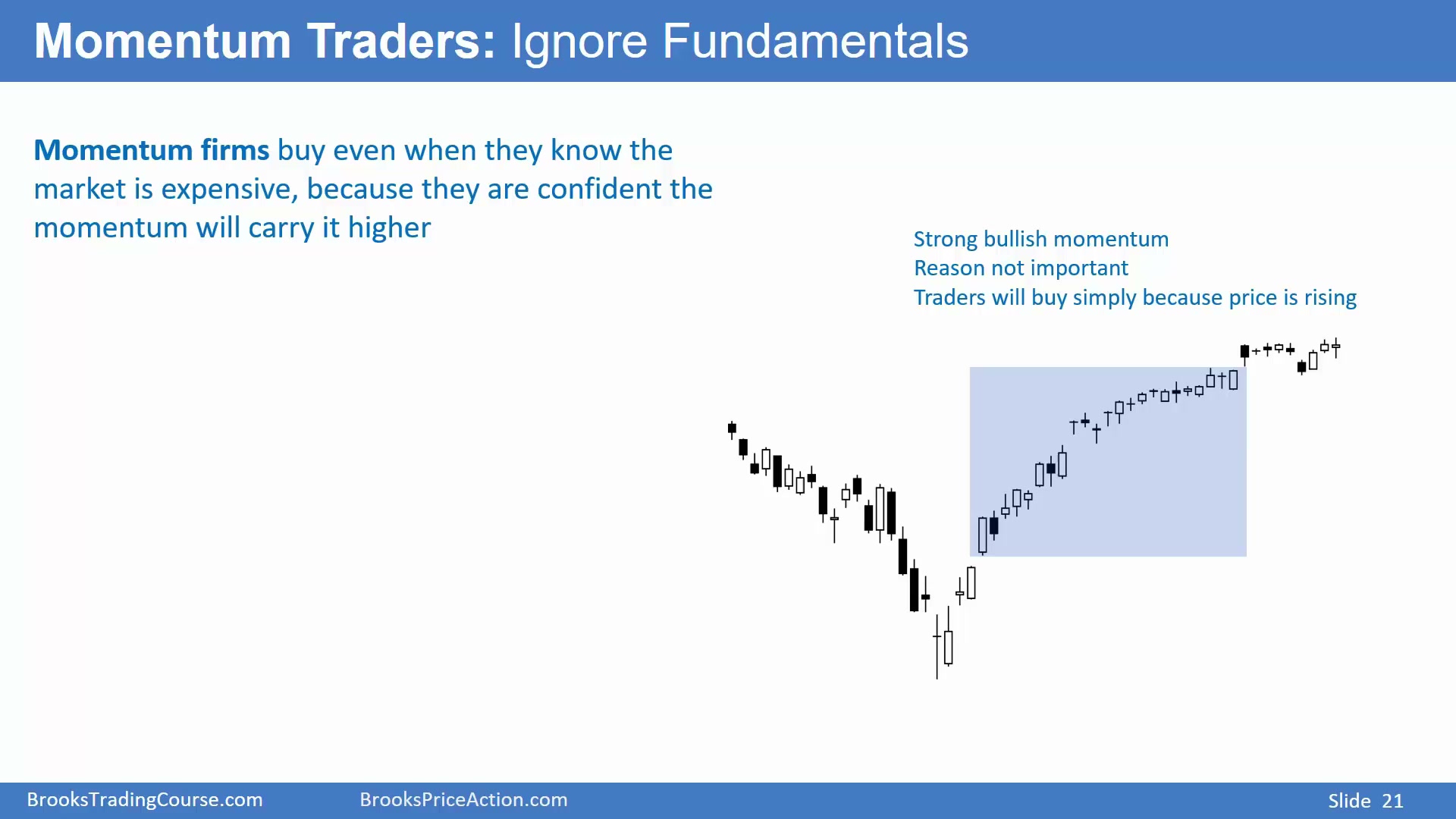

动能强时交易者只关心价格继续走

Time: 26:10

在强上涨中,交易者看到价格上涨,就相信它还会继续上涨。他们不关心财报、新闻或估值,只关心买入后赚钱的概率很高。只要市场表现出持续上涨和强跟随,很多人就会把“继续上涨”当成当前最重要的信息。

这种环境下,交易者会选择波动大的股票或板块,因为强行情不会永远持续,他们要在机会出现时最大化利润。科技股、生物技术股等波动更大的品种,比低波动防御型股票更能满足这种目标。

这类行情中,解释价格为什么上涨并不重要。可能有人说是经济数据、财报、政策或行业故事,但动能交易者真正买的是上涨本身:他们认为现在买入,接下来很快就能卖给更高价的买方。

动能交易者买的是继续上涨的概率

Time: 27:10

图中的上涨通道非常窄,几乎没有回调。交易者可以在许多位置追涨,因为他们相信价格还会更高,可以在更高价卖出获利。这里不是典型的价值买入;买方并不是因为价格便宜才买,而是因为他们相信还有别人会在更高价继续买。

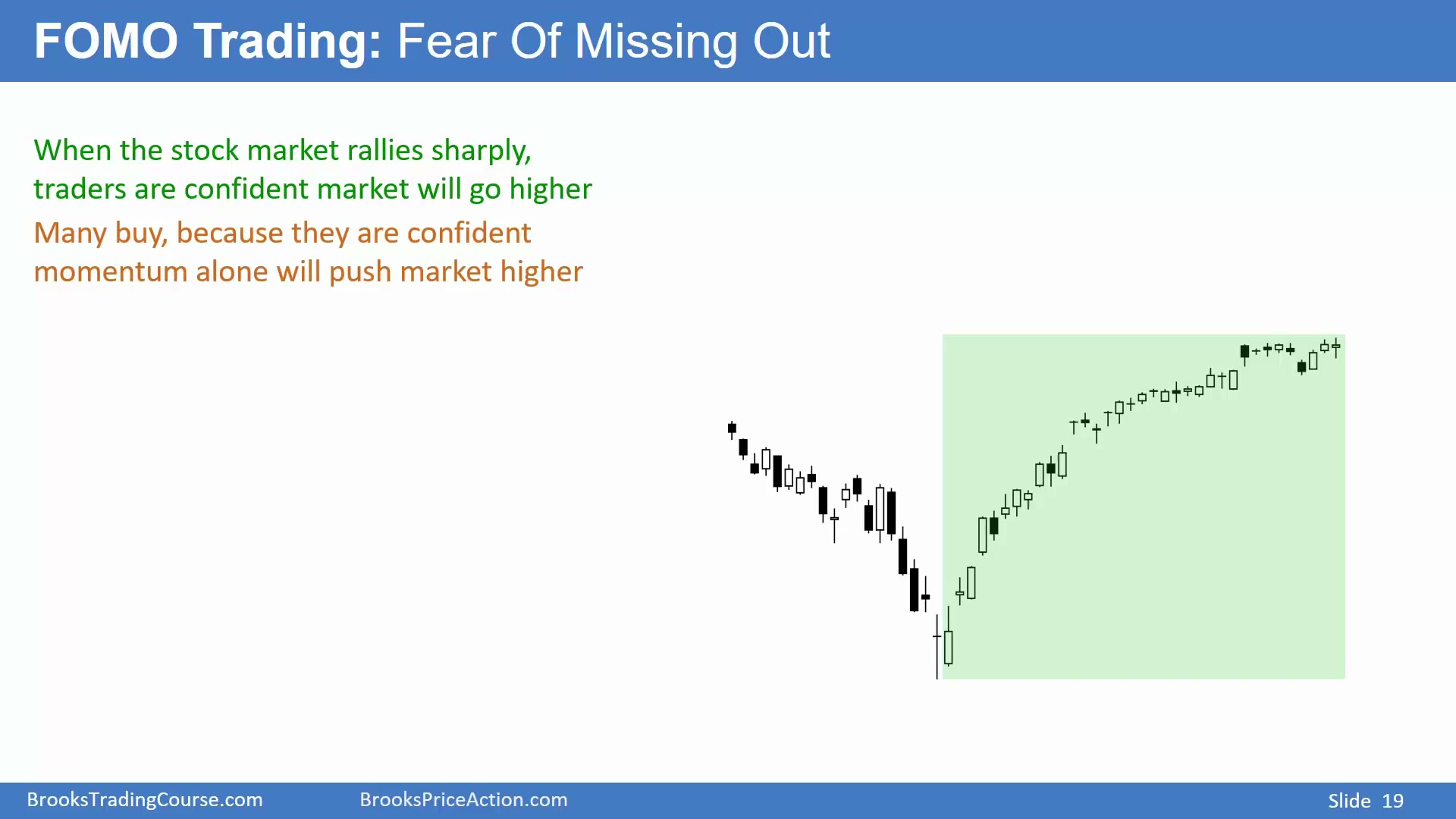

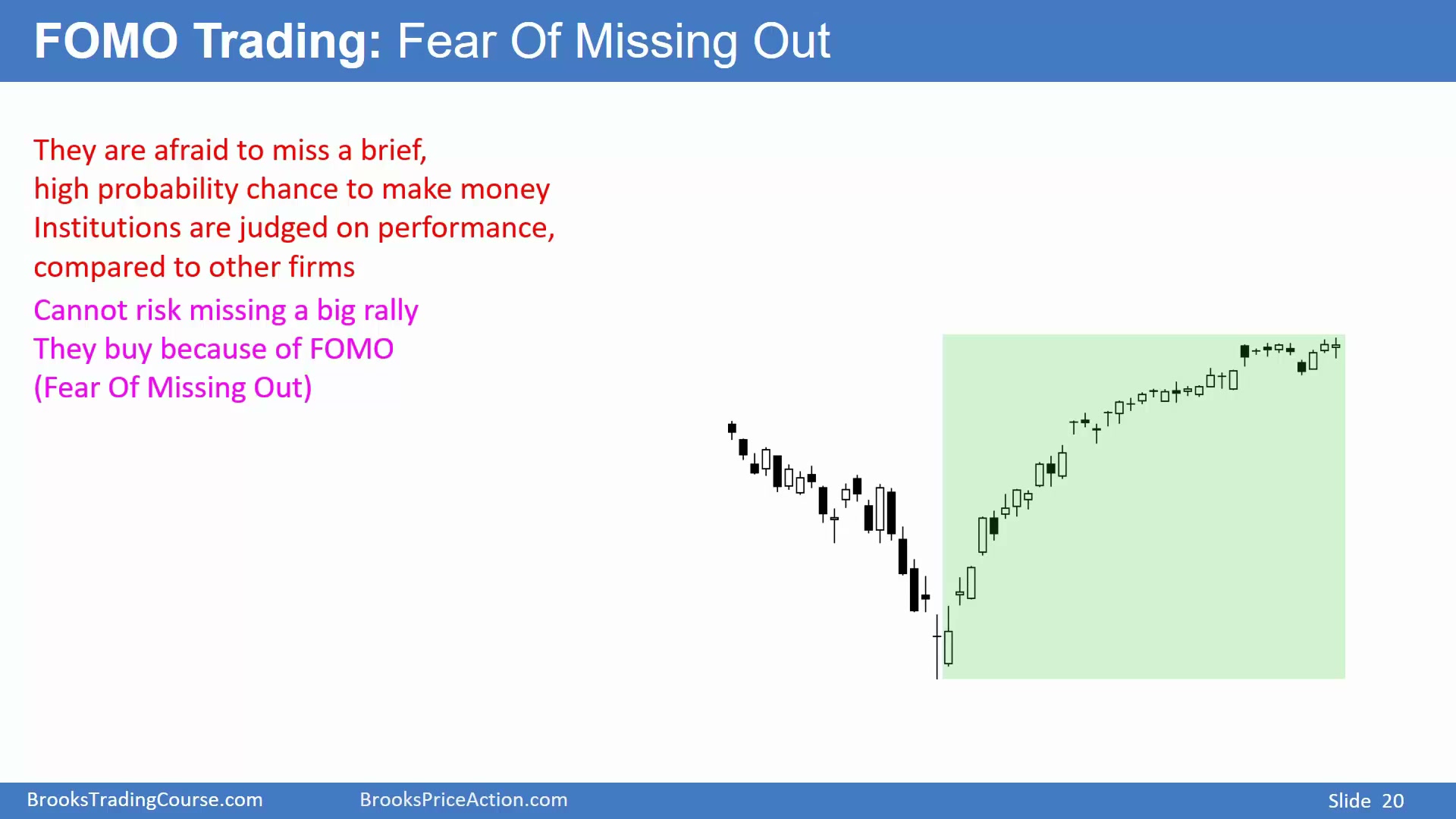

这些交易者不是因为价格便宜而买入,而是因为动能强。他们不关心价值、财报或新闻,只关心趋势继续的概率。这种心理也常被称为 FOMO,害怕错过机会。

Al 把这种心理和市场结构连在一起:上涨越强,越多交易者担心自己没有参与;越多人追入,价格越容易继续上涨。只要图表维持强势,动能交易者就会继续把价格行为放在所有基本面解释之前。

FOMO行情会自我延续

Time: 28:05

图中快速上涨是 FOMO 交易的典型例子。市场突然强涨时,交易者害怕错过大机会,机构之间也会比较收益,因此很多人同时买入。买入本身又推动市场继续上涨,趋势就会自我延续。

任何图表上,大约只有 10% 的 K 线属于这种强突破,但它们往往是交易者最赚钱的部分。机会少,所以一旦出现,交易者会争先恐后进入。你可以称它为高风险偏好市场,也可以称它为 FOMO 市场;本质都是动能主导。

在这种阶段,交易者不想等深回调,因为等回调可能意味着错过整段行情。很多人会接受看起来“不便宜”的价格,只要他们相信短期内有足够概率继续上涨。动能交易并不追求买到最低,而是追求参与最强的推进阶段。

动能交易者不在乎超买或估值

Time: 29:30

动能交易者即使在 6、7、8 根 K 线上涨后仍然买入,10 根、15 根上涨后也可能继续买。他们不在乎市场是否超买,不在乎市盈率或基本面,只知道价格在上涨,买入更可能赚钱。

他们买入不是因为股票便宜,而是因为市场正在上涨。动能足够强时,“为什么上涨”并不重要,重要的是价格还在上行。

所以这一类交易者不会因为价格看起来太高就停止买入。只要动能强,他们认为自己必须参与;财报、新闻、估值和基本面解释都排在价格之后。下一页转向价值交易者,就是为了对照这两种完全不同的买入逻辑。

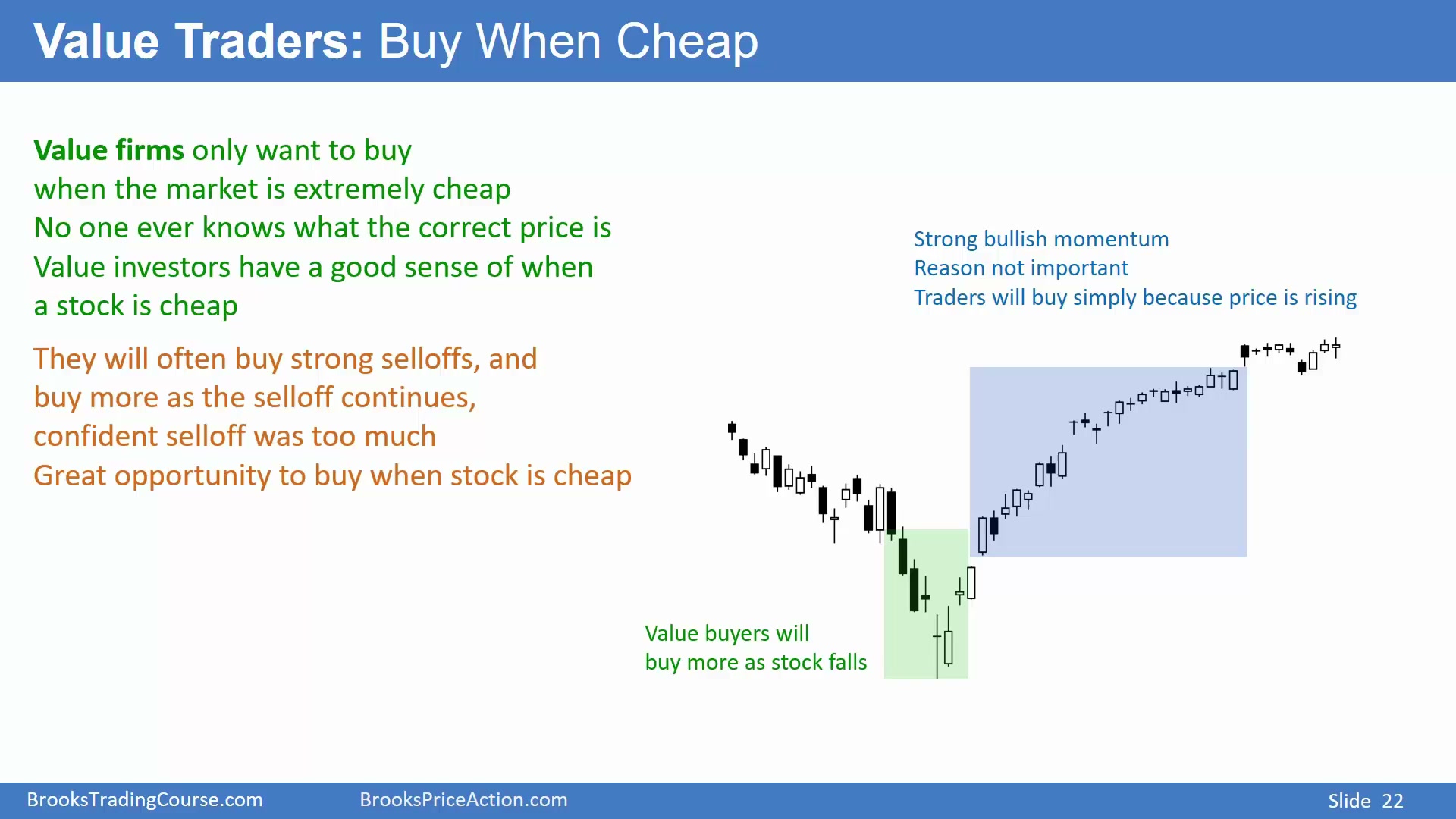

价值交易者在便宜时买入

Time: 30:20

价值交易者的逻辑相反。他们只想在价格便宜时买入。如果他们认为某只股票最终会涨,价格下跌反而让它更有价值,他们可能在更低价继续加仓。Carl Icahn 这类投资者就以熊市中逢低买入闻名:当市场抛售时,他们反而会寻找被低估的标的。

价值交易者非常关注基本面,试图估计股票应该值多少钱。如果价格低于他们判断的价值,他们买入;如果价格继续下跌而基本面仍然好,他们会买更多。没人知道绝对正确价格,但价值交易者相信自己能识别明显低估的区域。

这和动能交易正好相反。动能交易者在价格快速上涨时买,因为他们认为短期内还会涨;价值交易者在价格跌到便宜时买,因为他们认为长期价值高于当前价格。两者都可以存在于同一个市场,但使用的是完全不同的理由。

成交量、新闻和价格行为的结论

Time: 31:40

这一节的结论是:成交量和新闻都不能告诉交易者如何赚钱。成交量可能误导交易者,让人错过好交易或追进坏交易;新闻也不能直接给出交易方向,因为市场早已把预期、仓位和机构判断折进价格里。

交易者真正需要关心的是市场在新闻后上涨还是下跌。不论新闻标题看起来好还是坏,如果价格上涨,交易者就做多;如果价格下跌,交易者就做空。新闻本身无关紧要,重要的是新闻发布后市场用价格给出的投票。图表基础和价格行为第二节到这里结束。