al-brooks-course

34B - Actual Risk

Readable course notes for 34B - Actual Risk.

Source Media

小实际风险不应自动变成小目标

Time: 00:12

某些交易,尤其反转交易,初始 stop 很小,initial risk 很小;有时即使 initial stop 很大,actual risk 也可能很小。风险很小时,不要机械用小风险计算目标,因为目标会过小。

数学期望始终有三项:probability、risk、reward。如果 stop 距离至少达到一个 scalp 的规模,通常默认利润目标至少是风险的两倍;但如果 actual risk 太小,2R actual risk 可能只是最低要求,不一定是好目标。

因此,actual risk 是工具,不是机械规则。如果实际风险小到目标小于正常 scalp 规模,交易者不应因为数学上“够了”就过早离场,而要结合更大的图形目标。

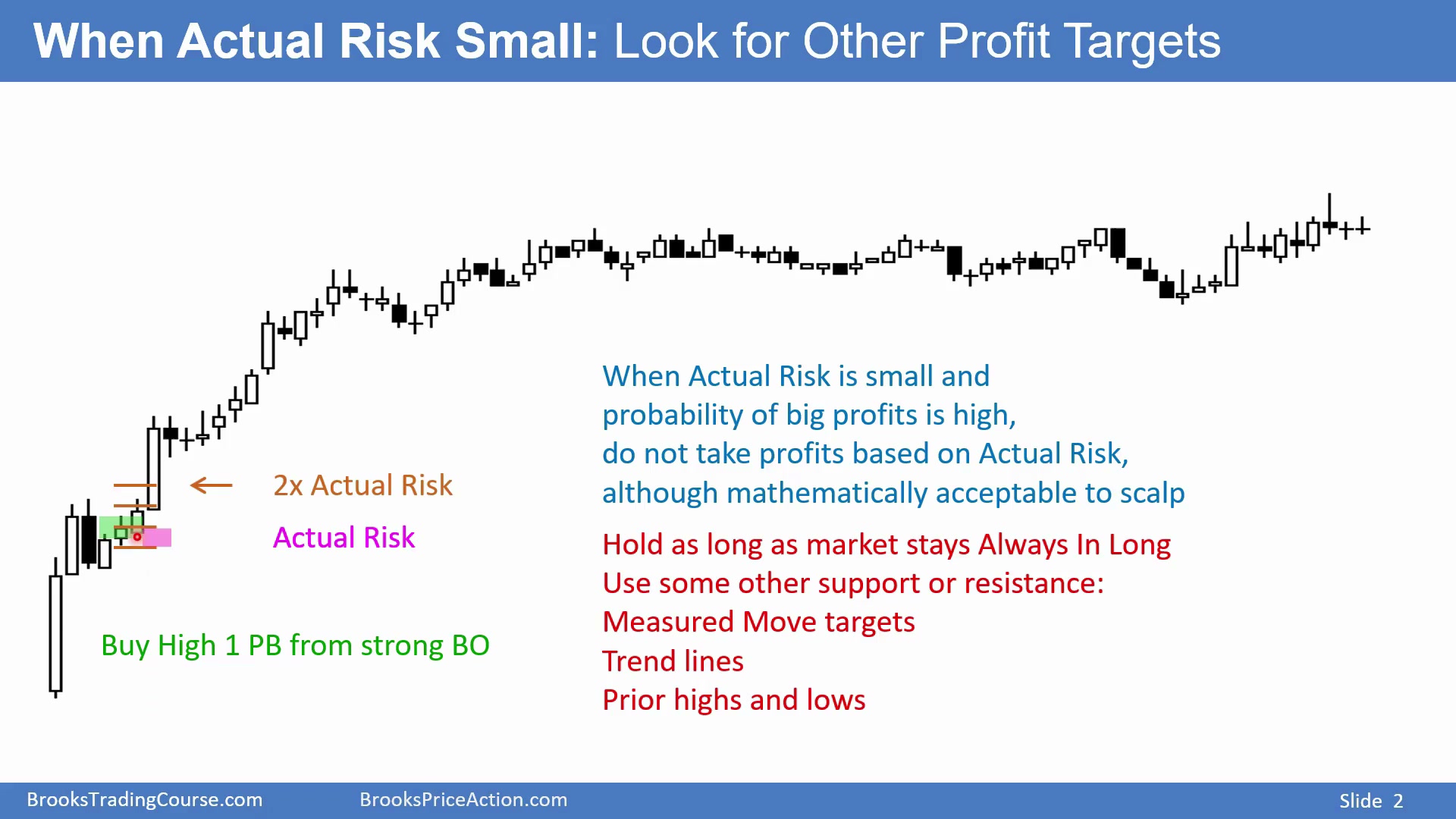

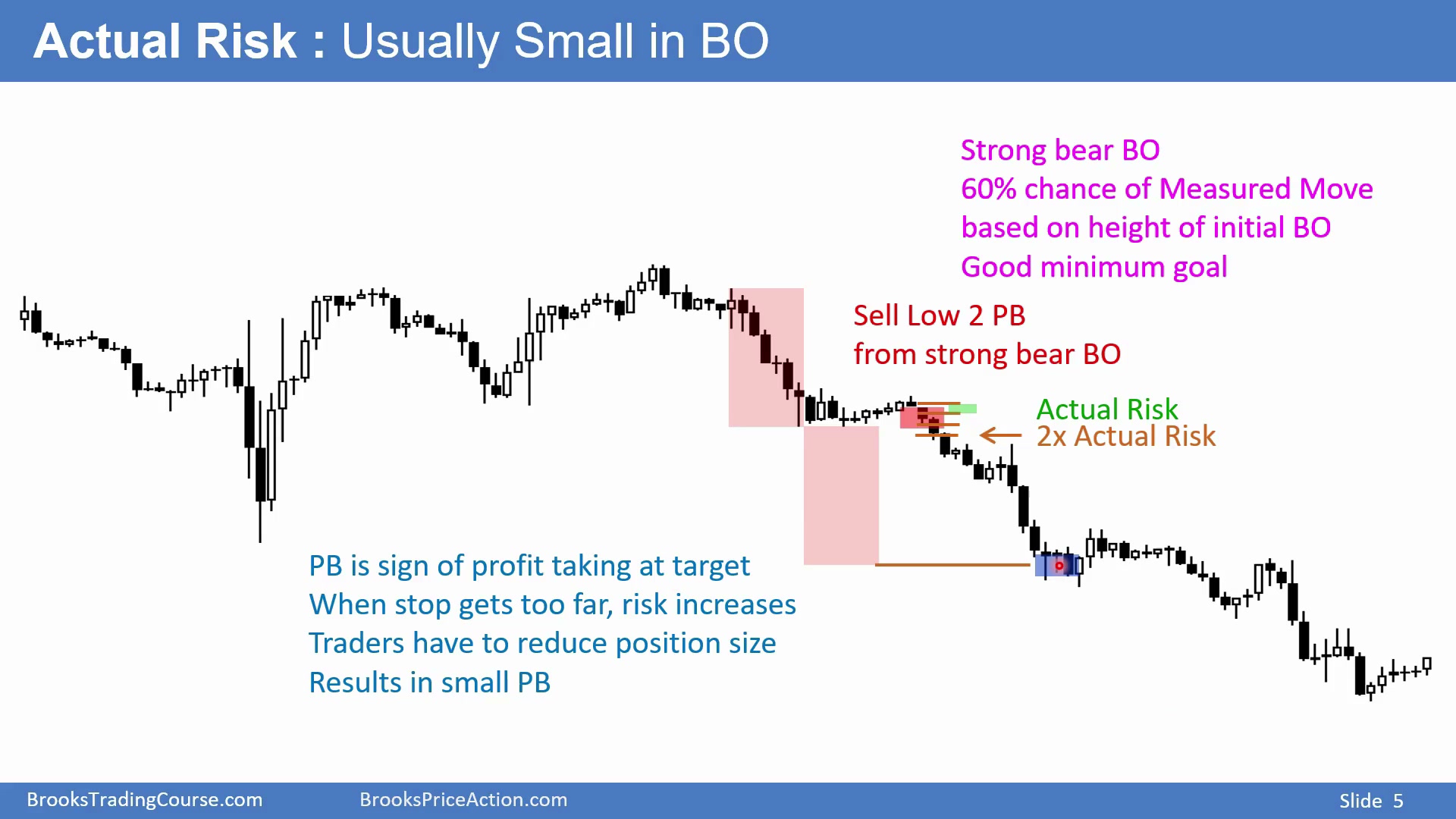

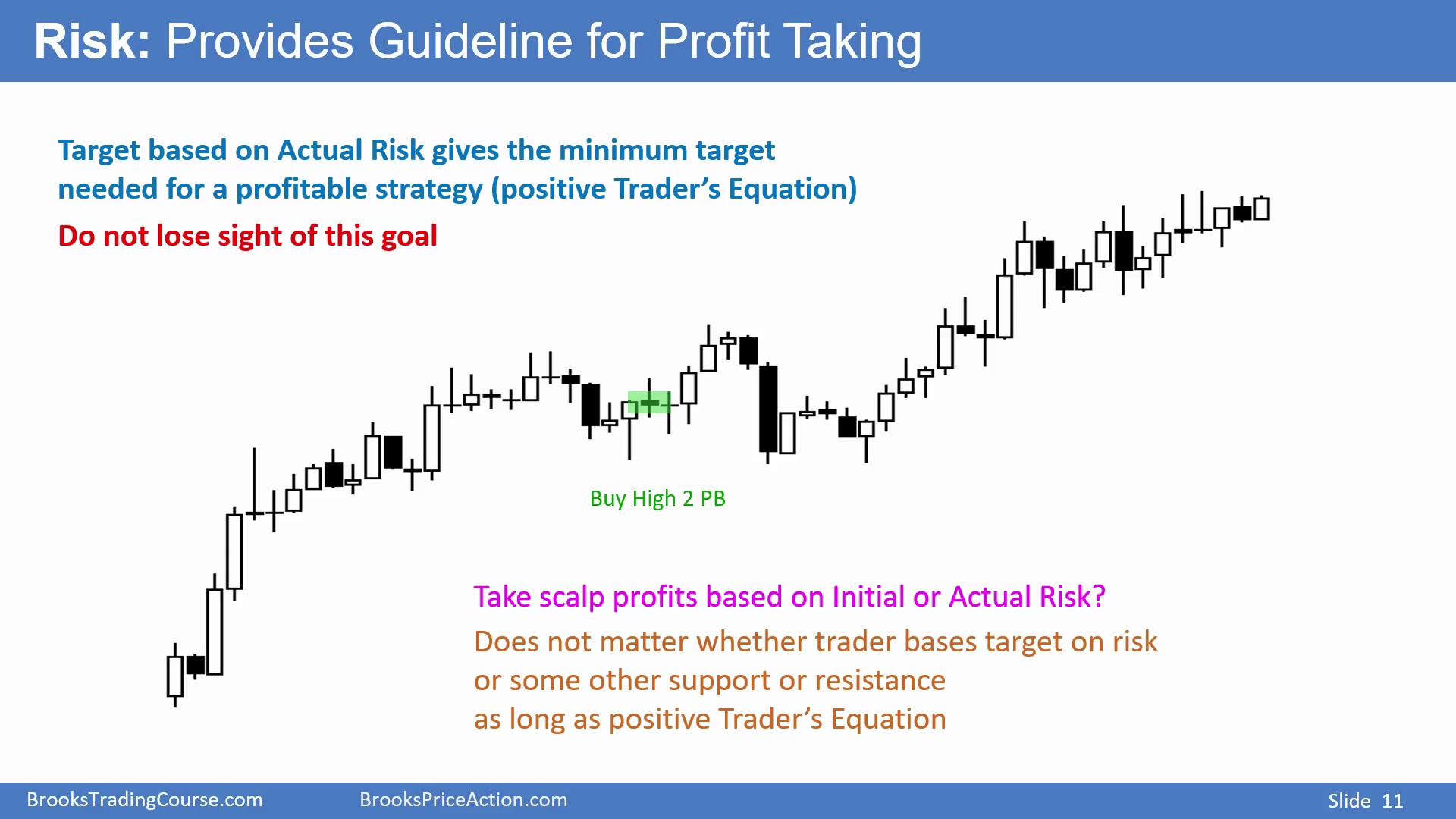

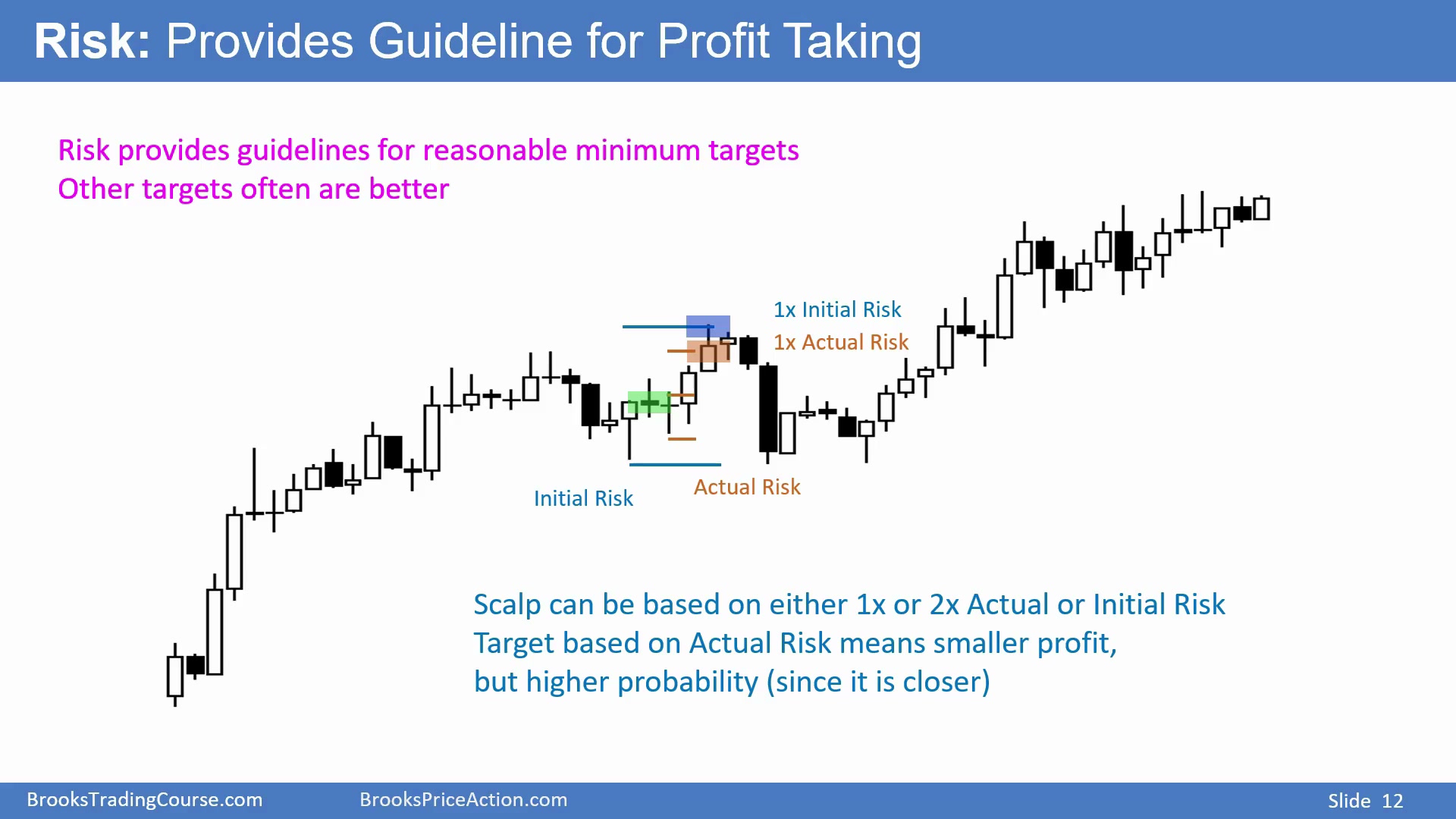

强多头突破时,2R actual risk 只是最低要求

Time: 00:58

图中两根巨大阳线后回调,出现小 bull inside bar,是 High 1 bull flag。在高点上方买入合理,市场立刻按预期上涨,入场 K 低点从未被跌破,所以 actual risk 只有入场价到该低点下方的一小段。相对多头突破高度和后面巨大涨幅,这个风险极小。

两倍 actual risk 在图中很近,数学上止盈合理,因为期望为正;但它只是最低要求,不代表最佳选择。最低要求就像勉强毕业,不等于好结果。

面对这么强的多头突破,市场约 60% 概率会涨到 measured move:从突破第一根 K 到最后一根 K 的高度向上投射。这个目标远大于两倍 actual risk。只要背景强势看涨,更好的目标应来自 MM、趋势线、重要高低点等阻力,而不是用过小 actual risk 锁死利润。

图中强突破的幅度和速度都说明买方控制明显。若只在 2R actual risk 处离场,就等于用极小回调定义全部利润目标,完全忽略了强突破本身的 measured move 潜力。

所以,actual risk 目标可以告诉你“至少到哪里数学上合理”,但不能告诉你“哪里最值得止盈”。强趋势里,MM、趋势线、前高前低这些更大结构位通常更重要。

这里 Al 用“全 D 毕业”的比喻,是为了强调最低要求和好选择的区别。2R actual risk 能让数学期望为正,但在强突破背景下,只拿这个目标就像满足最低毕业标准却放弃更好的机会。

市场完全忽略了 2R actual risk 阻力并继续大涨,说明这个目标并不是主要订单聚集区;真正重要的是更大结构的 MM 和阻力。

最低合格不等于最佳交易管理。

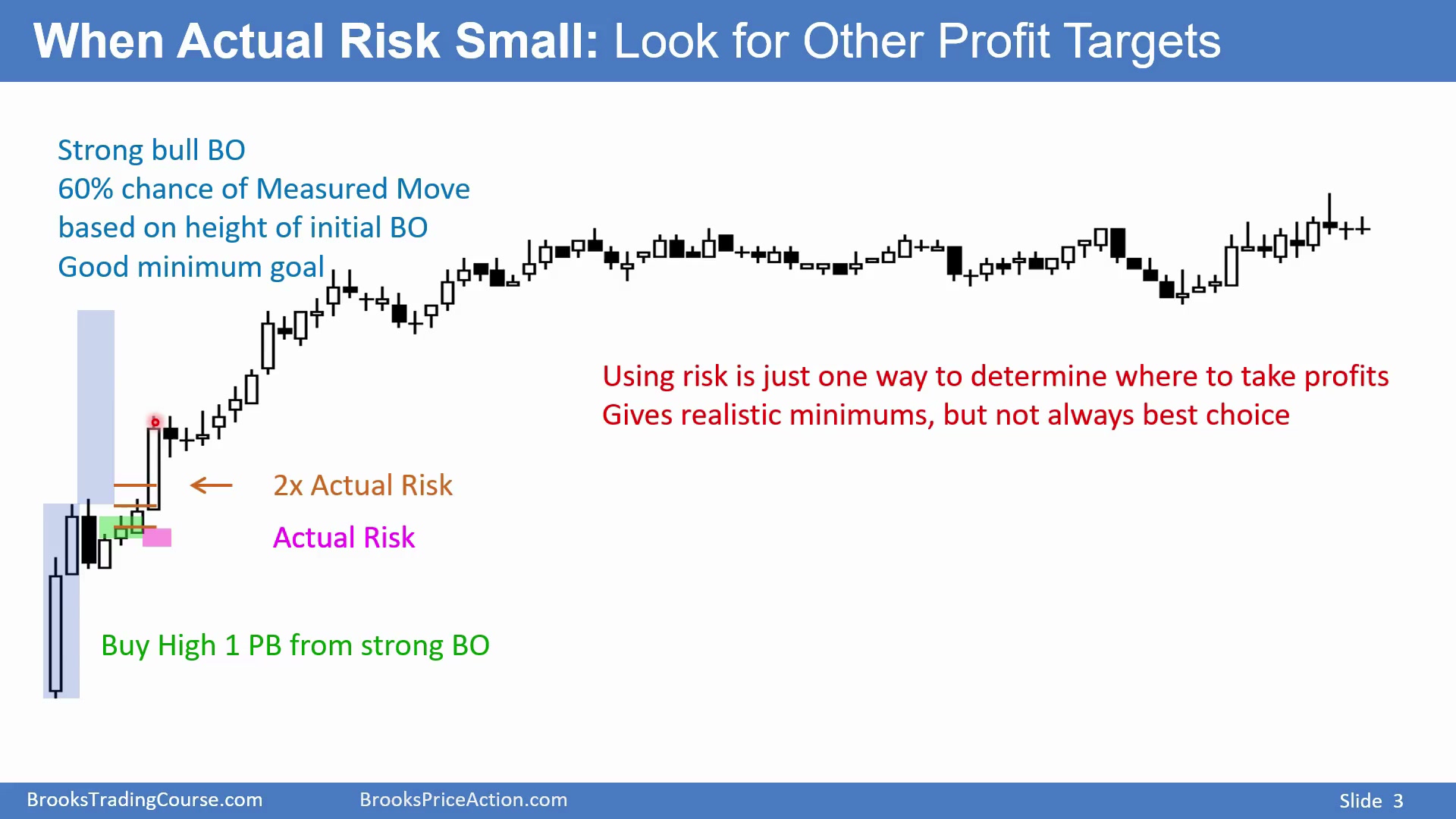

强突破目标应优先看 MM 和重要阻力

Time: 03:30

actual risk 可以作为止盈参考,但只是最低目标。图中强多头突破约 60% 概率到 MM,无论用低点到高点,还是用开盘到收盘测量,目标都远高于 2R actual risk,因此太早在 2R actual risk 离场并不合理。

“60% 胜率”隐含条件是 stop 要放在最近重要低点下方。如果交易者在小 K 上方买入,把 stop 放在突破起涨点下方,约 60% 概率市场先到 MM,而不是先打 stop。强势继续突破后,stop 还可以抬到最近一次突破起点下方,进一步降低风险。

如果交易者在强突破中买入,却把利润目标放在很近的 2R actual risk,长期可能错过最能拉开盈亏差距的波段。强突破本身提供更高胜率和更远目标,应该让目标位匹配这个背景。

当然,当市场后来出现回调、通道变弱或区间化信号时,可以重新管理;但在强突破刚发生时,MM 是更自然的目标。

随着价格继续上涨,交易者可以把 stop 从最初重要低点抬到新的突破起点下方,风险在下降,而潜在目标仍在上方。强趋势里,风险降低后不代表必须立刻退出;它也可以让交易者更安心地追求 MM。

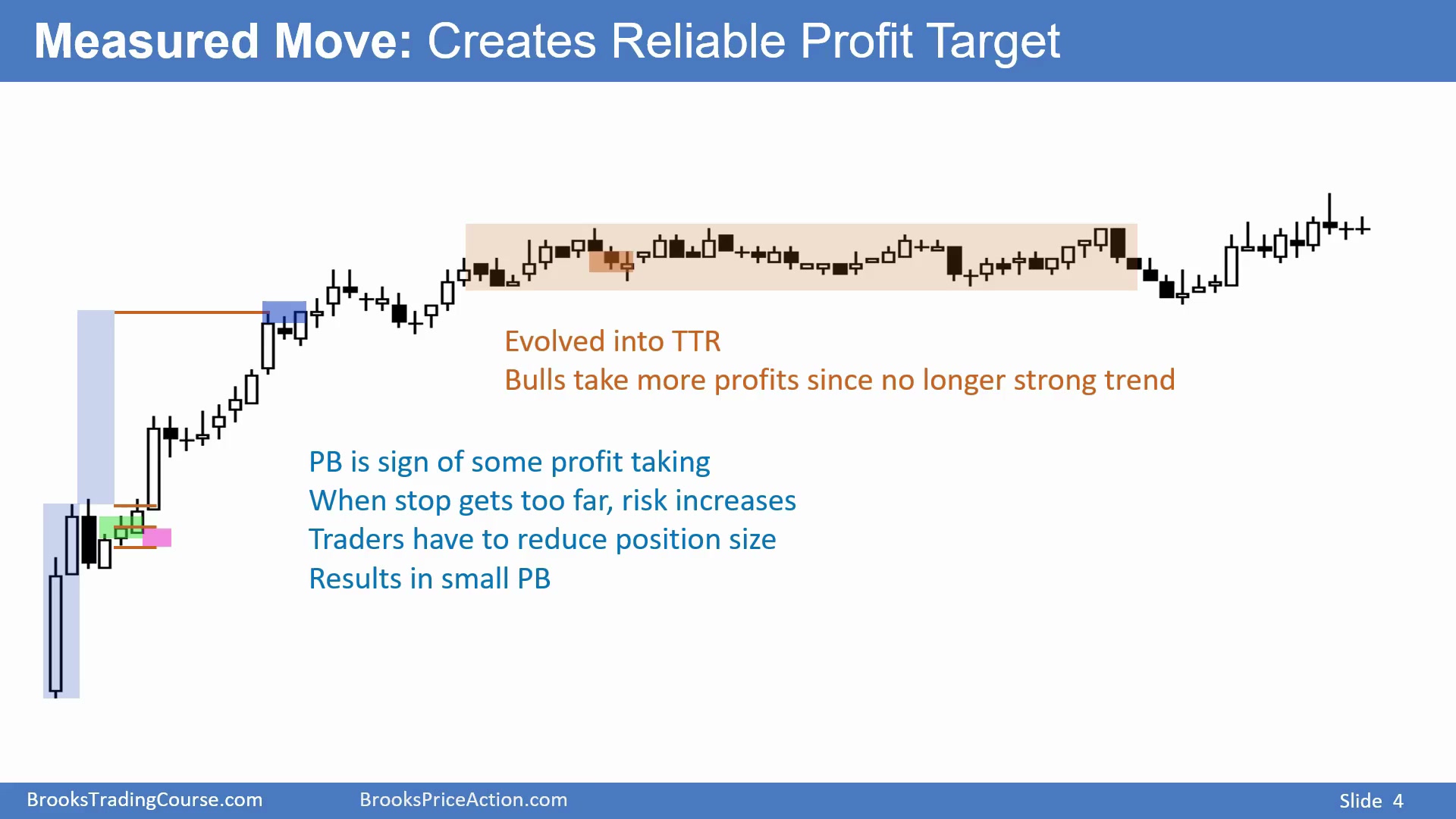

趋势转弱后要改变管理方式

Time: 04:45

在 MM 目标附近出现回调,说明一些交易者根据突破高度止盈。随着 stop 越来越远,利润回撤风险也变大,最简单的控制方法是减少仓位,这会造成趋势暂停或小回调。

急速上涨后的窄通道最终会演变成 trading range。图中开始出现 doji、回调、更多影线、突破幅度变小、跟随变差、阴线增多,说明它不再是强上涨趋势。此时必须改变交易方式:多头更愿意止盈,例如在反转阴线下方离场。

这个结构也可以看作 spike-pullback-channel 的小楔形:第一推、第二推、第三推。既然不再是强趋势,就不要继续按强趋势方式持有,而要按窄区间处理,离场或至少止盈一部分。

这里体现的是从趋势交易切换到区间交易。强趋势中可以持有等待更远目标;当 K 线开始重叠、影线变多、突破没有跟随,交易者就要减少仓位或退出,因为继续期待大趋势已经不符合新信息。

空头突破中,actual risk 很小但 MM 更重要

Time: 06:10

图中有不错的 bear breakout:两段上涨后强空头突破,随后进入窄区间,形成 double top bear flag。阴线收在低点,在其下方卖出合理,至少预期小第二段下跌,甚至可能是下降趋势。

如果在信号 K 低点下方做空后,市场没有任何反弹而继续下跌,价格从未高于入场 K 高点,那么 actual risk 不高于该 K 高点。事后看,最窄可用 stop 就在那里,入场价到该 stop 的小绿框就是 actual risk。

两倍 actual risk 止盈数学上可以接受,但相对左侧波动和强突破,只赚那么一点显然不是最好选择。强 bear breakout 有约 60% 概率先到 MM,而不是先反弹打掉起跌点上方 stop。空头把突破高度向下投射为目标;目标附近出现下影线和横盘,说明有空头买回止盈。

他们止盈也与风险控制有关:stop 可能在 sell climax 起点或整个下跌波段起点上方,距离较远;减少仓位或止盈会降低利润回撤风险,并造成暂停或 bear flag。

这个空头例子和前面多头例子相同:actual risk 很小,2R actual risk 很近,但强 bear breakout 的潜在利润远大于这个最低目标。

如果只拿 2R actual risk,数学上没错,却没有充分利用强突破。真正合理的最低目标是根据突破高度向下投射的 MM,因为强突破加跟随给了更高概率。

目标附近出现下影线和横盘,也验证了那里确实有订单:空头止盈买回,多头也可能尝试买入,形成反弹或 bear flag。

如果在信号阴线下方卖出,价格没有反弹,actual risk 很小;但这不能说明目标也应该很小。空头突破强、背景清楚、后续没有买盘反击,说明更大的下跌目标更合理。

交易者根据突破高度向下投射,是因为这个突破本身定义了新的卖压范围。若市场到达目标附近出现下影线,说明空头止盈确实影响了价格。

此外,空头 stop 已经很远,随着利润增加,他们需要降低利润回撤风险。部分止盈、减仓或在目标附近退出,都是合理处理。

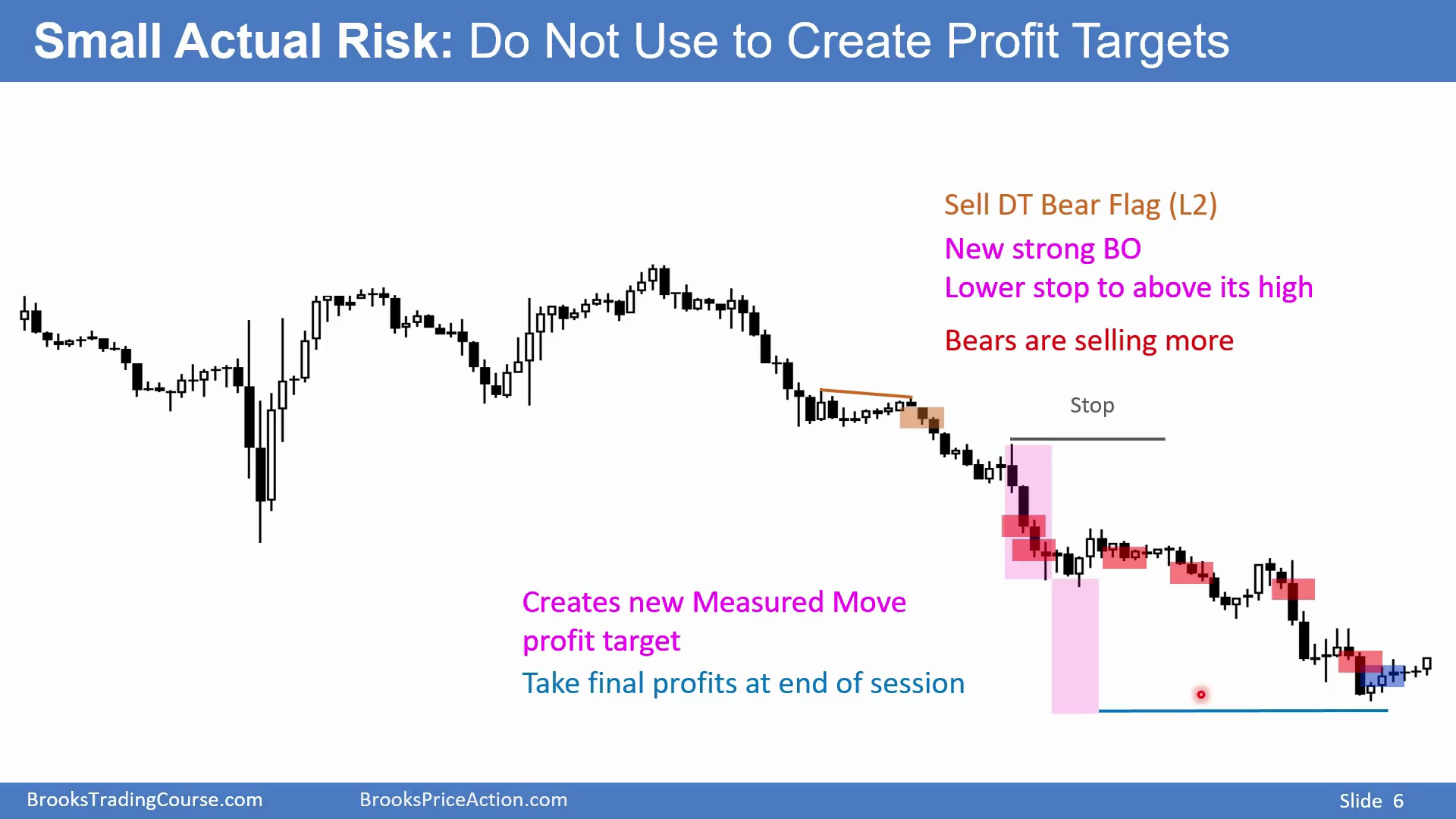

新突破创造新的 MM 目标

Time: 09:09

小 double top bear flag 后再次强势跌破,空头可以把 stop 降到新的起跌点上方。强突破通常会产生新的 MM 目标。

目标可以从突破最高点到最低点测量后向下投射;有些程序则从第一根突破 K 的开盘到最后一根突破 K 的收盘测量,目标更近。无论使用哪种,若持有空头且新突破很强,就有了新的利润目标。

如果完整突破高度投射的目标还没完全到达,但已经接近收盘,价格开始反转上涨,在阳线上方离场合理。目标是管理计划,不是必须等到精确价位。

每一次强突破都可以重新定义目标和 stop。空头在新低处看到强跌破,会把 stop 降到新起跌点上方,同时用新的突破高度生成更低目标。

不同程序测量方式不同,所以图上可能出现多个相近目标。接近收盘时,如果价格接近目标却开始反转,交易者可以在反转 K 上方退出,因为剩余利润不值得承担回撤风险。

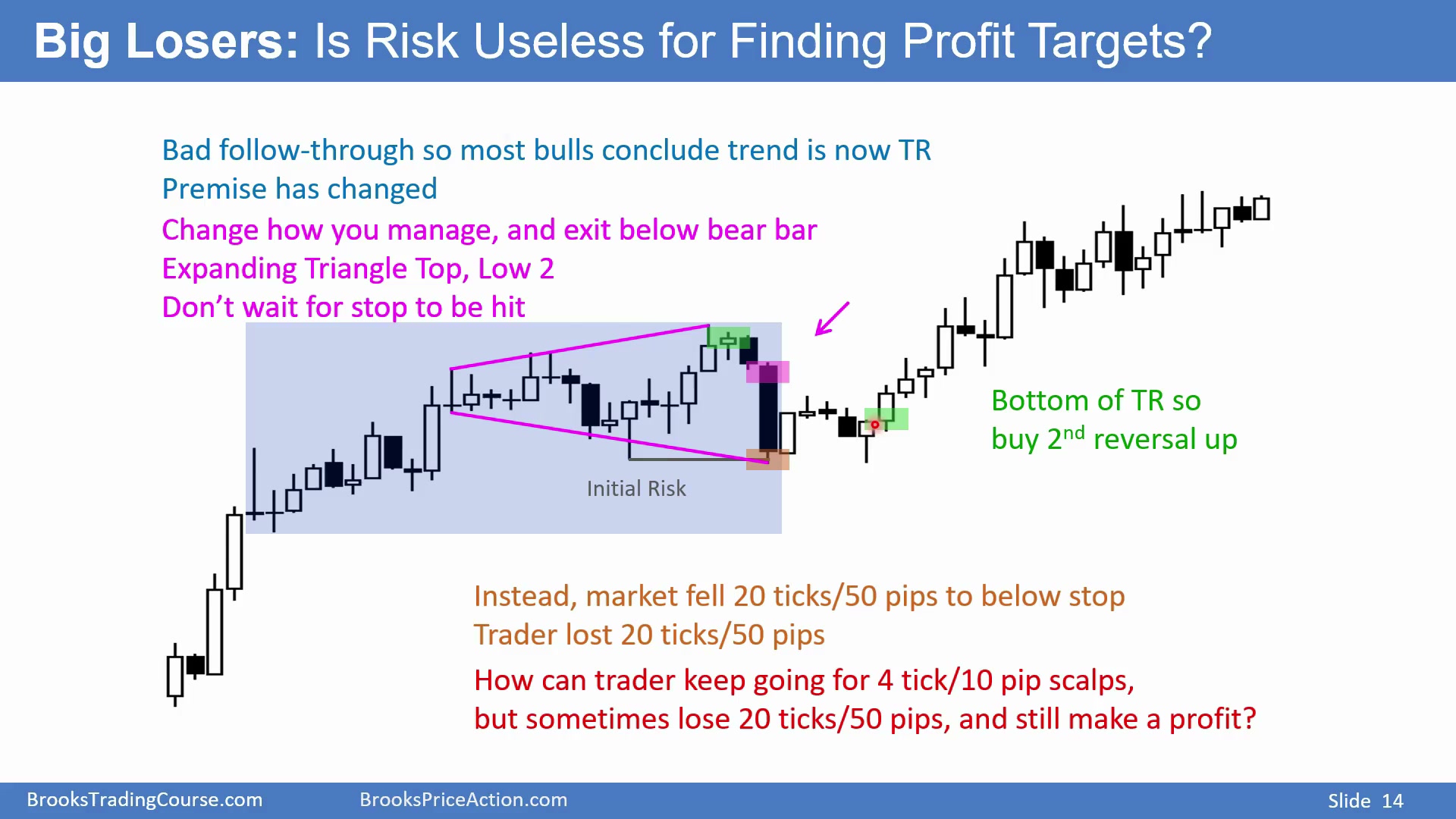

末端熊旗反转中 actual risk 可能太小

Time: 10:35

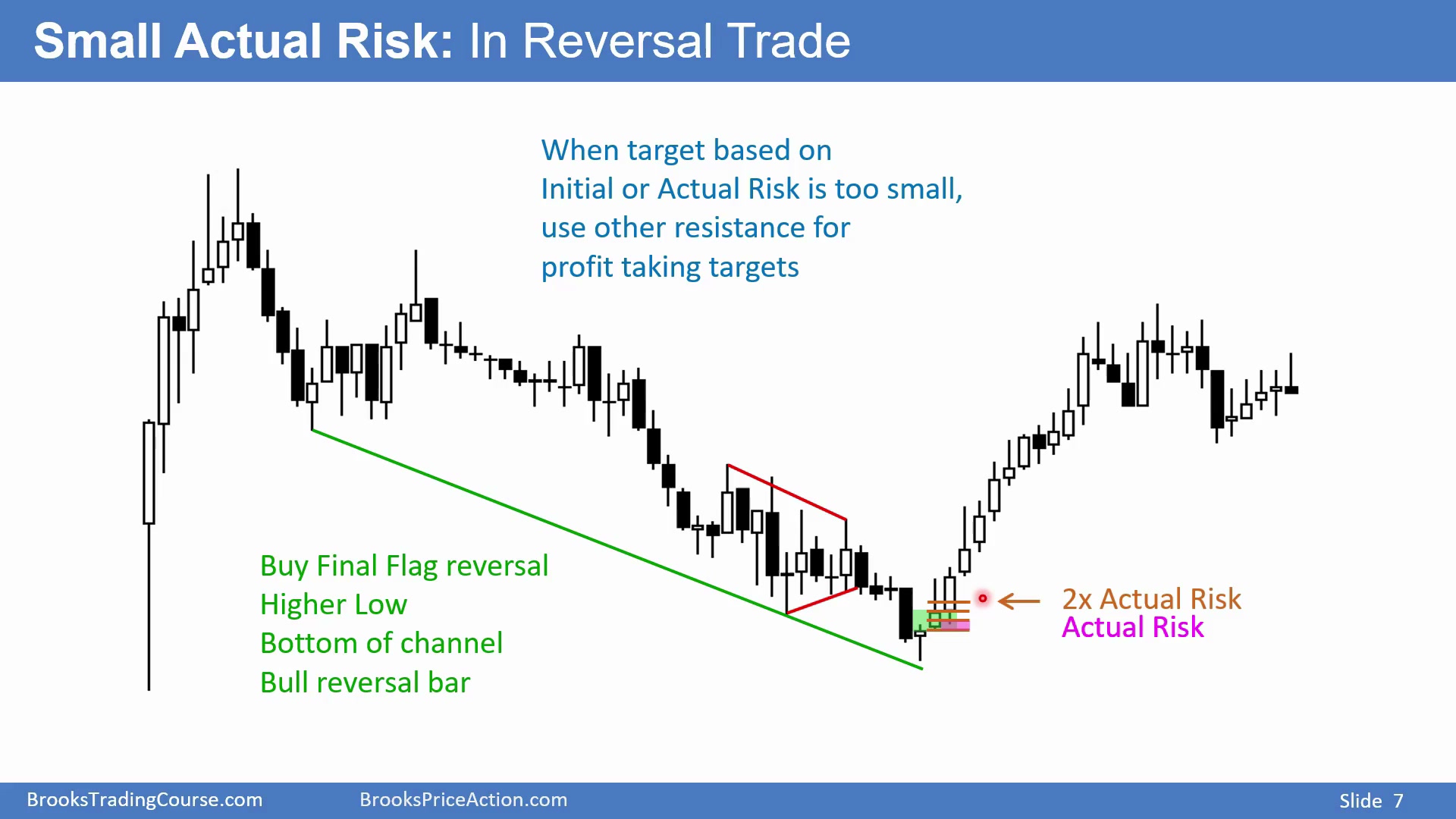

强上涨后深回调,像 spike and channel bear trend:强空头突破、第二推、第三推,然后从通道下沿反转,并略高于上涨趋势起点。窄区间也可看作三角形,有三次向下反转;下降趋势后期的窄区间常是 final bear flag,突破通常走不远就反转。

在 bull signal bar 上方买入合理,因为这是 wedge bear channel、潜在 final bear flag,以及对上涨趋势起点的测试。入场后市场直线上涨,actual risk 不超过信号 K 低点,相对图中波动极小。

两倍 actual risk 止盈满足最低数学要求,但通常不是最好选择。波段尺寸远大于 actual risk,交易者大概率可以赚更多。

这个多头反转点有多个背景叠加:楔形下降通道、final bear flag、测试原上涨趋势起点、三角形下破失败。市场直线上涨后,actual risk 极小,但这只是说明入场后几乎没有回撤,不代表利润只能取极小目标。

用阻力目标比用极小 actual risk 更好

Time: 12:10

另一种止盈方法是使用其他阻力位,例如三角形高点、final bear flag 高点。图中这些区域出现暂停,说明有多头止盈卖盘。价格还测试了前区间下沿和被跌破的 double bottom 低点,这些突破点也会成为阻力。

强上涨中的回调更多来自早期多头止盈,而不是空头主导。图中存在可能的 measuring gap,市场可能涨到上方 MM,该目标正好接近前一段下跌起跌点。

只要价格在逻辑合理区域停顿,就说明有大量程序在这里止盈。机构程序这样做能赚钱,个人交易者也可以采用。用 MM、前高前低、区间边界等目标,通常比因为 actual risk 很小而只赚最低利润更好。

三角形高点、旧区间下沿、双底跌破后的突破点,都会在反弹时变成阻力。图中阴线和上影线说明这些位置确实有卖盘。

在强上涨背景下,这些卖盘多来自多头止盈,而不是空头主导;但无论来源如何,它们都会让价格暂停。把这些逻辑位置作为目标,比用过小 actual risk 的最低目标更贴近市场行为。

小信号止损过紧时,仍要用合理初始止损

Time: 13:50

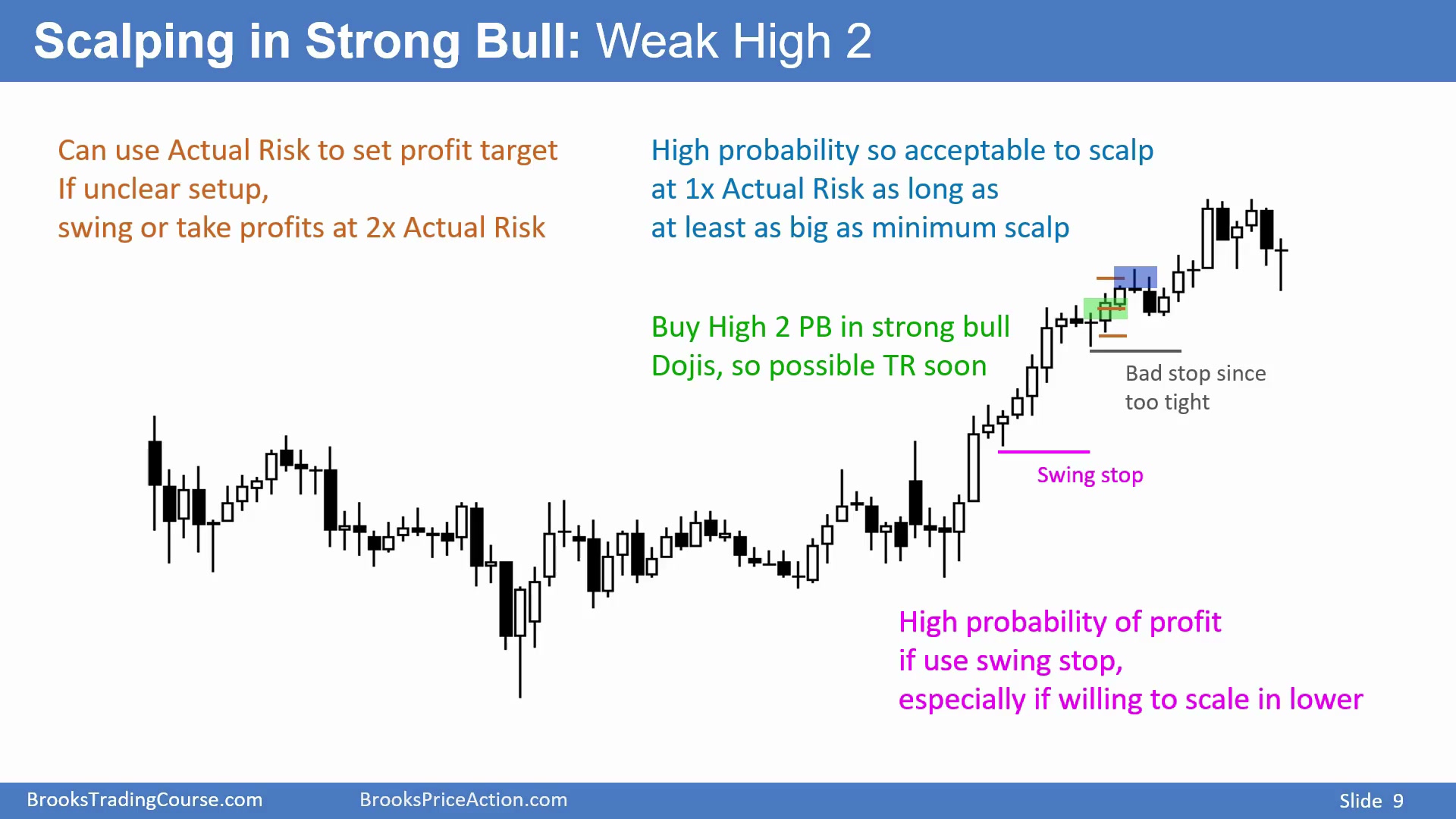

强上涨趋势中的 High 2 回调是合理买点,但连续三个 doji 表明市场可能进入窄区间。若把 stop 放在信号 K 下方,可能太小;市场完全可以先进一步回调再上涨。更合理的 stop 在多头突破起点下方,甚至整个上涨起点下方。

如果不确定目标,2R actual risk 总归合理;也可以按 swing 持有,看趋势能走多远。即使做 scalp,Al 也倾向使用 swing 级初始 stop 和小仓位,这样回调时有空间加仓。

图中买入后市场直线上涨,actual risk 很小,1R actual risk 附近出现回调。强趋势中这是高胜率交易,所以 1R actual risk 可以是合理目标,前提是这个目标至少满足最小 scalp 利润。

三个 doji 意味着动能正在放缓,市场可能先横盘或回调。若用信号 K 下方的 tight stop,很容易在正常区间回调中被扫掉。

即便目标可以用 actual risk,初始 stop 仍应合理。小仓位加宽 stop 让交易者有能力承受回调,并在第二次买点出现时加仓。

这里 Al 也强调,即使是 scalp,也不代表可以用不合理小 stop。若背景是强上涨,至少还会再涨一些,交易者应给回调空间,而不是在窄区间刚形成时就被小 stop 扫出。

用 swing stop 加小仓位,允许交易者在更低位置补买;若趋势继续,actual risk 可能仍很小,目标也可以根据实际走势重新计算。

继续讨论风险目标

Time: 16:00

接下来进一步讨论如何根据 risk 确定目标位。核心仍然是:目标必须让交易有正数学期望,但不一定机械等于 actual risk 的某个倍数。

目标的目的始终是正数学期望

Time: 16:06

上涨趋势回调可以叫 High 1、High 2 或 double bottom bull flag。在信号 K 高点上方买入合理。若根据 actual risk 止盈,它会给出最低利润目标,足以形成正期望策略,但不要忘记这只是最低目标。

一般情况下,利润至少应是两倍 actual risk;强趋势里可以追求一倍 actual risk。若做 scalp,到底用 initial risk、actual risk,还是其他支撑阻力作目标,最终都要回到同一件事:交易必须有正数学期望。

有时 actual risk 太小,目标也太小,而市场有很高概率给出更大利润,此时不应只用 actual risk。另一种选择是使用 initial risk,因为 initial risk 总是大于或等于 actual risk。

这里 Al 不是在争论“actual risk 还是 initial risk 哪个永远正确”,而是在说所有目标都必须服务于正期望。若 actual risk 目标太小,虽然容易达到,但利润不足;若 initial risk 目标更远,则利润更大但概率降低。交易者要让三项变量平衡。

Al 还提醒,正期望最好不只是略大于 0,而要足够稳定。若目标太小,手续费、滑点和执行误差都会侵蚀优势;若目标太远,命中率下降。

所以,选择目标时要看交易类型:scalp 需要达到最小 scalp 规模;swing 可以看更远阻力;强趋势可以用 1R actual risk,但普通行情要更偏向 2R。

目标太小就改用初始风险或支撑阻力

Time: 17:45

可以根据 risk 构建正数学期望,但其他目标常常更好。如果背景良好、2R actual risk 太小,就不要在那里止盈,而应继续持有,追求更大目标,比如支撑、阻力、MM 或 initial risk 目标。

图中在信号 K 高点上方买入,初始 stop 在该 K 低点下方,所以 initial risk 是入场到信号 K 低点的距离。入场后只有小回调就恢复上涨,因此 actual risk 很小。强上涨趋势使这笔交易胜率高,1R actual risk 对 scalp 是合理目标,但必须满足最小 scalp 规模。

1R initial risk 更高,市场略微超过该价位 1 tick,因此使用 initial risk 目标的交易者也成交;随后回调一部分原因就是这些止盈卖单。

交易者能控制的只有两件事:risk,也就是 stop;reward,也就是 limit order。利润必须数学上合理。2R actual risk 总是可接受;如果太小,可以追求 2R initial risk、1R initial risk 或其他更合理目标。目标越小,成功率越高;目标越大,利润越大但达到概率下降。

这页还强调,做 100 笔交易后总体赚钱才是目标。单笔可以亏,也可以赚;交易者能直接控制的只有 stop 和 limit order。

如果 2R actual risk 太小,就寻找更有意义的目标:1R initial risk、2R initial risk、MM、支撑阻力。顺势高胜率交易可以接受较小 R;普通交易则需要更好的盈亏比。

在图中,1R actual risk 很近,1R initial risk 稍远,市场略超 1R initial risk 后回调,说明那里也有交易者止盈。不同目标都会在图上留下痕迹。

如果选择小目标,胜率高但利润低;选择大目标,胜率低但利润高。策略要长期有效,就必须让这两者组合后仍为正期望。

交易者不能控制下一根 K 线怎么走,也不能控制胜率在单笔上如何表现。能控制的是:如果错了在哪里退出,如果对了在哪里拿利润。

因此,目标必须足够大,才能弥补亏损交易和执行成本。2R actual risk 是数学底线;若实际风险太小,就应提高目标到初始风险、MM 或支撑阻力附近。

顺势交易因为概率较高,可以接受较小目标;但如果目标太小,长期仍可能被滑点和失败交易侵蚀。

小 scalp 目标必须覆盖真实亏损风险

Time: 20:55

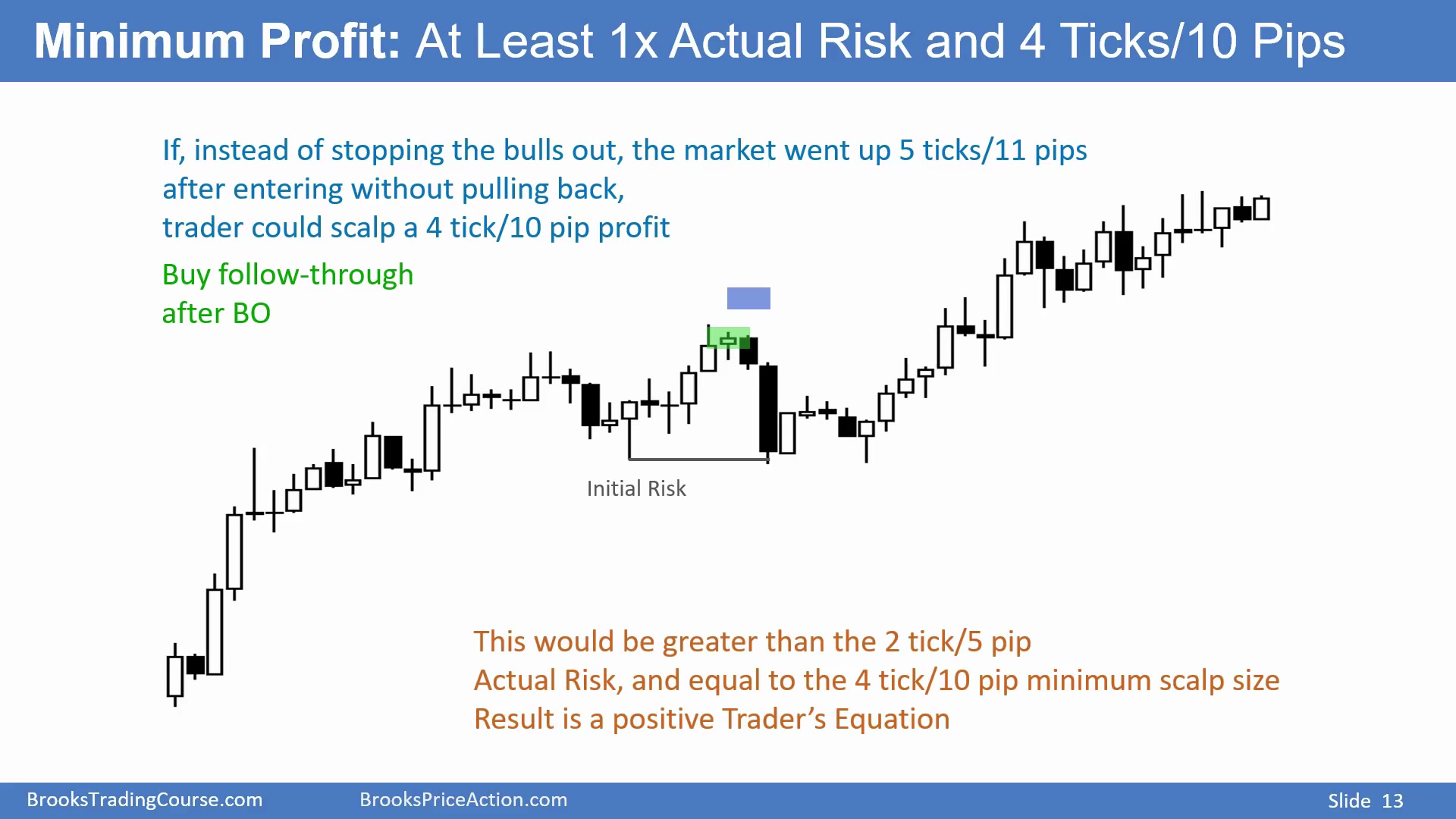

上涨趋势中,若在跟随 K 收盘、突破前高后买入,从数学上可以。假设 stop 放在该 K 低点下方,后面若跌破低点,交易者会被止损,这就是 initial risk。

如果 stop 没被打,市场直接上涨 5 ticks 或 11 pips,理论上可以做 scalp:赚 4 ticks/10 pips,且利润大于 actual risk,例如 actual risk 只有 2 ticks/5 pips,并满足最小 scalp 目标,因此期望为正。

这个例子说明,scalp 目标必须满足市场的最小可交易利润。如果 actual risk 只有 2 ticks,而目标能达到 4 ticks,就有基本数学基础;但如果目标小到连手续费、滑点和正常波动都覆盖不了,就不能只因为 R 倍数看起来合理而交易。

异常大亏不能代表整体策略

Time: 22:15

但图中市场没有达到 4 ticks 或 10 pips 的最小 scalp 目标,而是下跌 20 ticks 或 50 pips。若只看这笔,赚时只赚 4 ticks,亏时亏 20 ticks,盈亏比极差。

问题在于,突破后的阳线跟随不好:阳线、doji、阳线带上影线、又 doji,市场可能从早期 doji 开始就转向 trading range。它仍是上涨趋势,但更像上涨趋势中的区间,甚至 expanding triangle。

如果在这里追涨,是否应该眼看 stop 被打?很多交易者会认为强趋势前提已经变差,可能先在阴线下方退出,而不是等 stop。若看到强大阴线,至少会有小第二段下跌或横盘。后面第二次从区间下沿反转,出现收高阳线,在那里重新买入也合理。

这页的关键是前提变化。交易者原本追涨,是因为认为强上涨趋势会继续;但后续大量 doji、上影线和弱跟随显示市场已经区间化。此时继续等原 stop 被打,不一定是最优管理。

如果在阴线下方提前退出,随后看到强大阴线,至少应预期第二段下跌或横盘。后面若在区间下沿出现第二次反转和强阳线,再买入也合理。

这个例子也说明,交易者不能只看“理论上有正期望”就忽略实时价格行为。如果买入后市场很快显示区间化,继续等待原始 stop 可能让小 scalp 变成大亏。

提前在阴线下方退出,是把新信息纳入管理;之后如果区间下沿反转,再买入也是新的交易,而不是对原交易的执念。

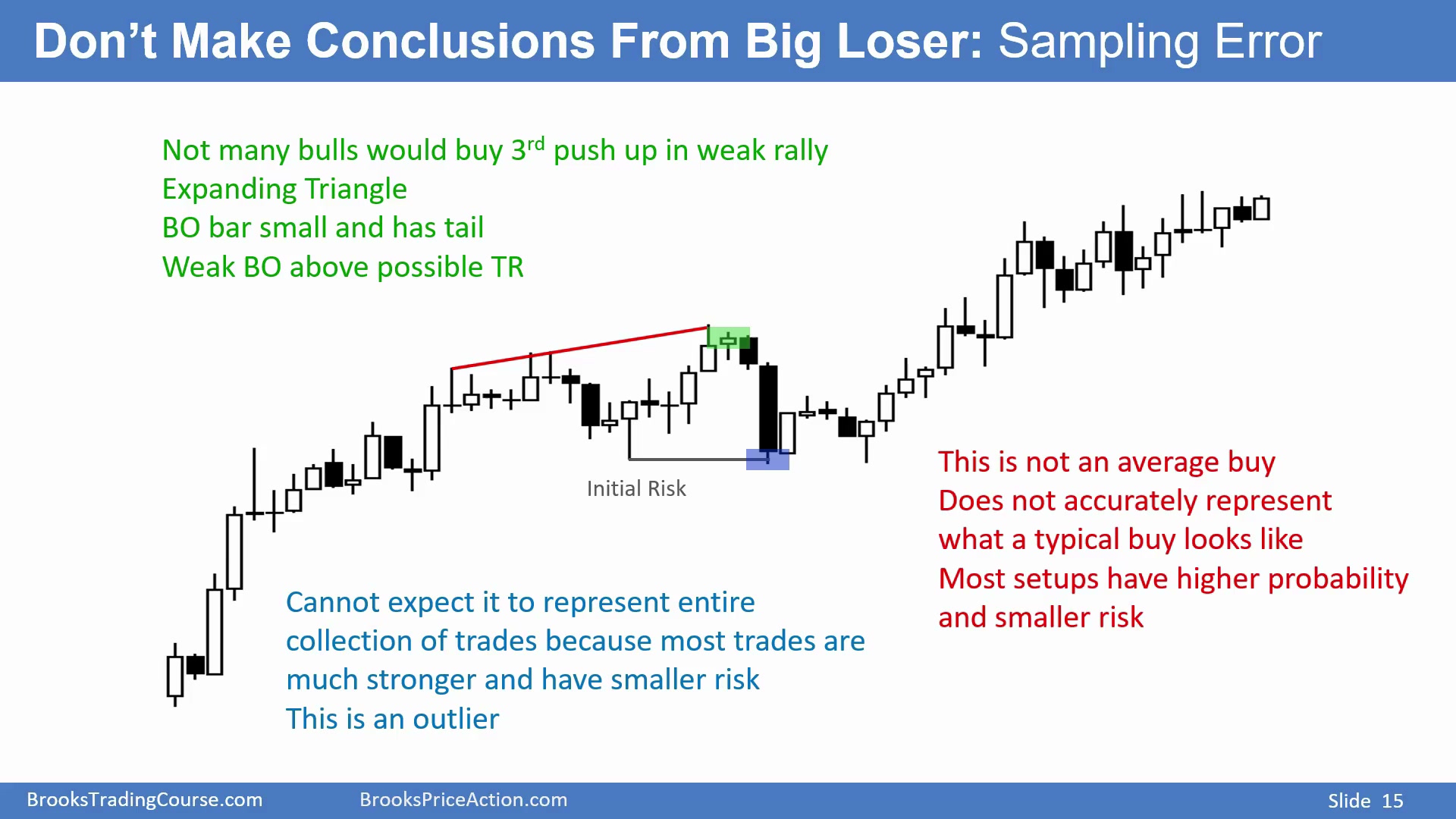

坏案例不能代表大多数交易

Time: 24:40

回到收盘买入的交易者。他希望市场继续上涨,并把 stop 放在上涨波段起点下方,但这个低点并不特别重要,突破也不够强。更好的看法可能是 trading range,并使用更宽 initial stop。

如果他确实把 stop 放在那根 K 下方,就会亏不少:试图赚 4 ticks/10 pips,却亏多个点或 50 pips。这不是说所有 scalp 都会这样亏,这是异常值,而且这本身不是好交易机会。它是突破后的第三腿,上涨弱,也可能是 expanding triangle 顶部,平时很少有多头会在这里追涨。

因此,不能用这个极端例子证明“冒 50 pips 赚 10 pips 一定不可能盈利”。它不能代表大部分亏损交易,也不能代表平时会做的大多数机会。

这个坏例子还是第三腿追涨、动能弱、扩张三角形顶部,原本就不是典型高质量 scalp。用它来否定整个“用 actual risk 设目标”的方法,是样本选择错误。

真实统计要看大量正常机会,而不是把一个极端差的入场当作平均情况。

样本误差在这里非常关键。一个很差入场造成的大亏,不代表所有 1R/2R actual risk 目标都无效。它只说明这笔交易背景差、入场晚、趋势弱、且管理没有及时调整。

正常统计应该排除这种不具代表性的极端情况,或至少把它放在大量样本里衡量。

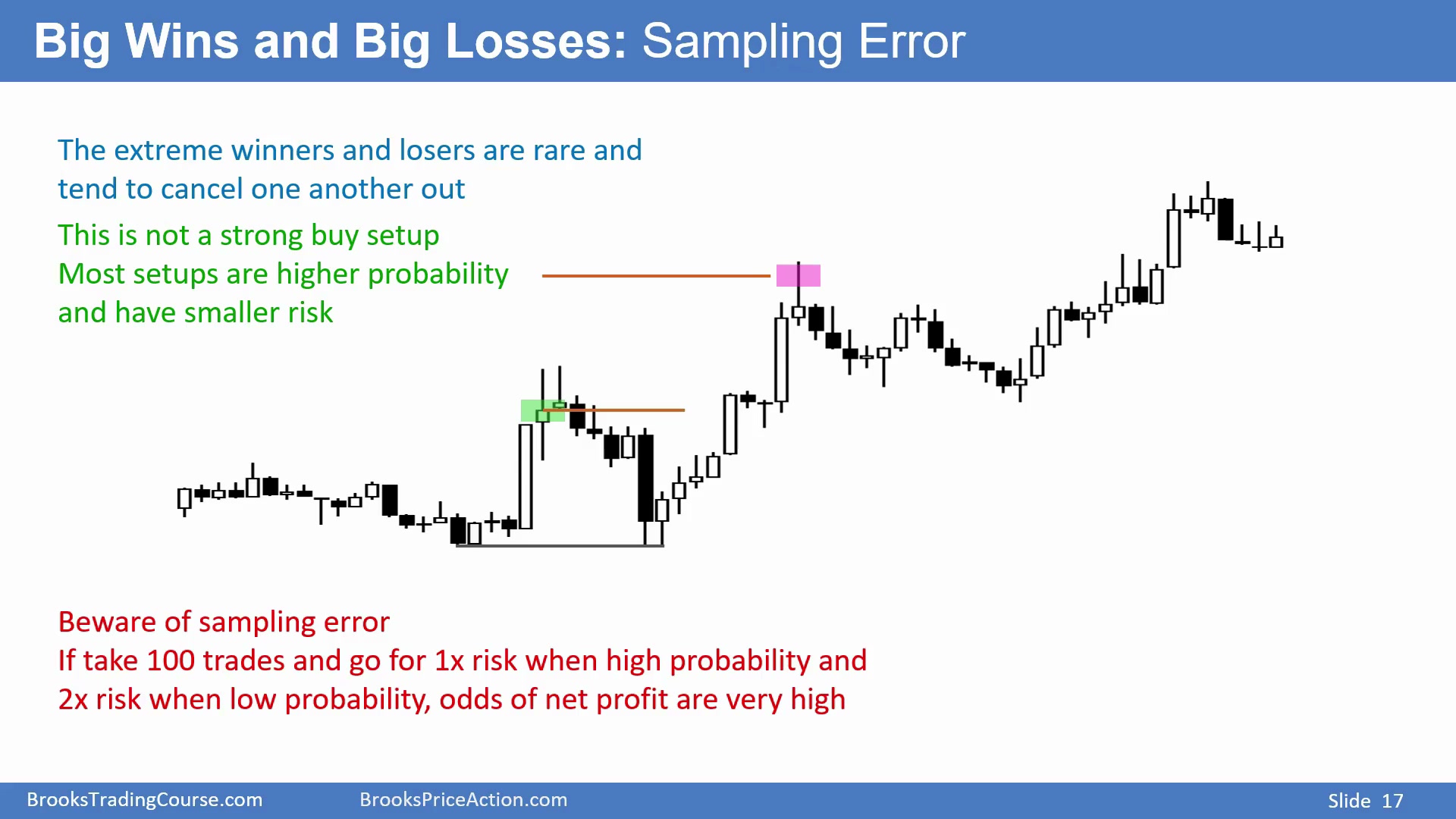

异常大赚会抵消异常大亏

Time: 26:40

既然会有 20 ticks 或 50 pips 的异常亏损,也会有同样大小的异常盈利。图中多头突破有良好跟随,交易者可在收盘买入,最好把 stop 放在整个上涨趋势起点下方,而不仅是突破起点下方。

市场两次刚好跌到趋势起点附近形成小双底,没有打掉 stop。此时 actual risk 等于 initial risk。买入后先回调,在这种情况下追求 1R actual risk 是合理的,因为实际风险较大,目标也足够大。

这里的相反例子说明,宽 stop 有时会承受很大回调后换来巨大盈利。若价格刚好两次测试趋势起点但不破,多头保住仓位,后续上涨使 1R actual risk 目标变得很有意义。

这种大赚同样不能代表普通交易,但它在分布中存在,会抵消一部分异常大亏。

研究策略时必须避免样本误差

Time: 27:45

接着是反向极端案例:先大幅回调,刚好没打 stop,交易者得以继续持有,最终赚到较大利润。这也是异常值,不能代表大多数交易,但它确实会发生。就像偶尔有大亏,也偶尔会有大赚。

这不是强做多机会;大部分机会胜率更高、风险更小。如果在重要低点下方放 stop,深回调会让 actual risk 很大,此时 1R actual risk 目标值得尝试。

许多交易者会在初始入场价打平离场,这会造成回调;也有人在看到阳线后加仓,随后在初始入场价全部或部分离场,剩余仓位更高处止盈。

研究策略是否合理时必须注意 sample error。不能选一笔极端大赚或大亏当作所有交易代表。如果做 100 笔,高胜率机会用 1R,胜率一般机会用 2R,长期赚钱机会很大。

如果只拿单笔极端案例讨论策略,结论会被样本误差污染。策略评估必须看足够多交易,并区分高胜率机会和普通胜率机会。

高胜率机会用 1R,普通机会用 2R,是一种让概率、风险和利润协调的原则,而不是对每一笔机械套用同一个目标。

有些交易会刚好接近 stop 后大涨,有些会刚好差一点到目标后反转。单笔结果带有随机性。只有把足够多样本放在一起,才能评估 1R、2R、MM 目标组合是否真的赚钱。

典型样本比极端样本更重要

Time: 29:45

如果只看 100 笔中的几笔来判断策略好坏,必须选择代表平均情况的典型样本,而不是极端大赚或大亏。

假设十亿人每人做 100 笔,并按正确方法管理,整体盈利概率很高。但其中仍可能有一个极端倒霉的人,每笔都亏 20 ticks/pips;也可能有一个极端幸运的人,每笔都赚 20 ticks/pips。这两者都是样本误差。总体而言,使用合理策略的人平均可以赚钱。

十亿人的例子说明,即便总体策略有正期望,也会出现极端运气好和极端运气差的人。个体样本的离散结果不能推翻总体期望。

评估交易方法时,应关心平均结果和代表性样本,而不是被最坏或最好个例牵着走。

实际风险目标系列总结

Time: 31:05

本节总结:根据 actual risk 设目标,在数学上是合理的。大多数交易的最低目标应至少是 2R actual risk;如果是高胜率机会,例如强突破中入场,可以在 1R actual risk 离场。

但这只是最低目标,最低目标很少是最佳选择。实际交易还应结合 MM、支撑阻力、趋势线、前高前低、区间边界和样本代表性。

因此,actual risk 目标是数学上合理的底线工具。它帮助交易者知道最低该赚多少才有意义,但真正高质量管理还要看背景、目标位大小、趋势强弱和样本代表性。