al-brooks-course

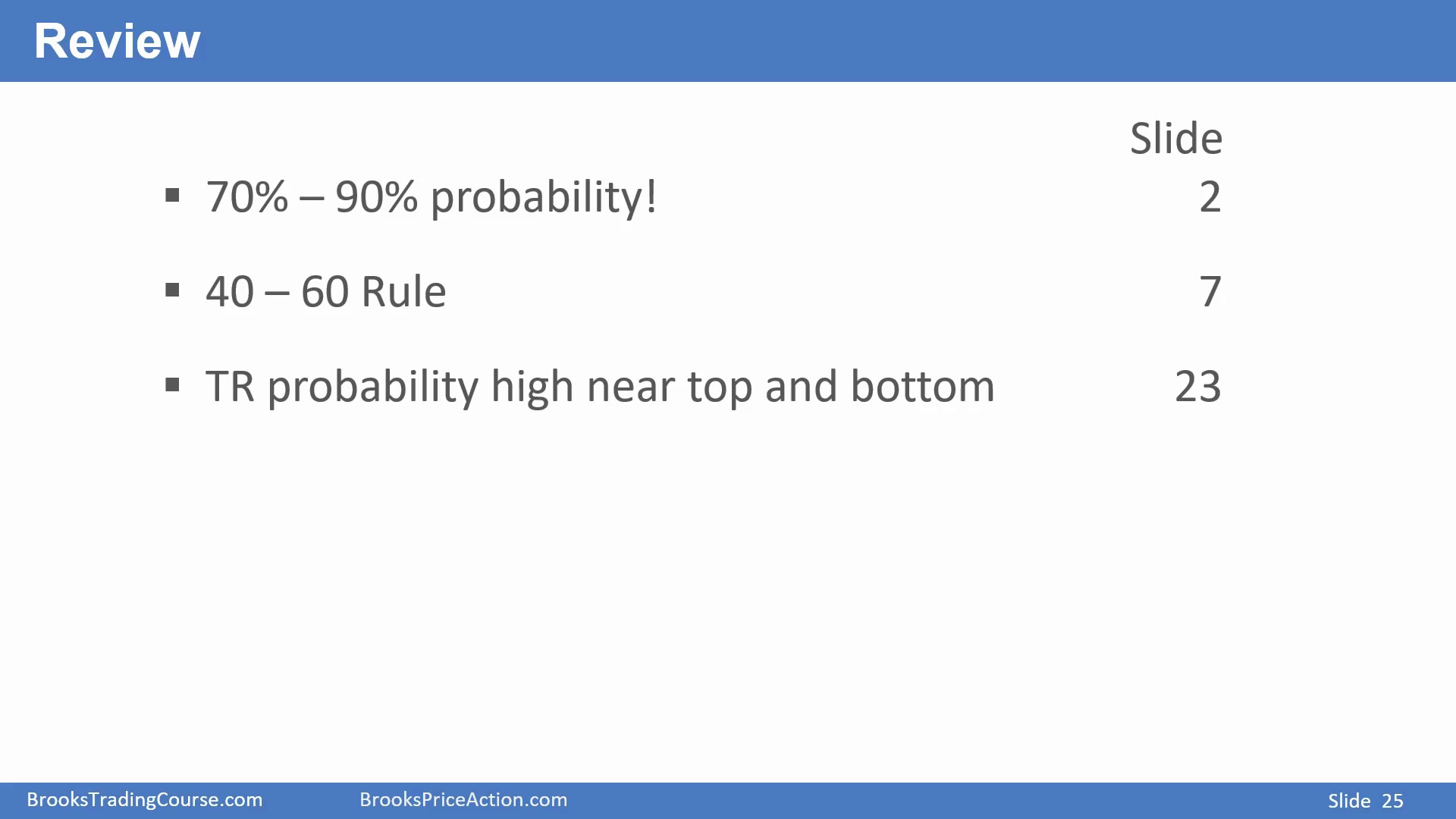

30E - Trader’s Equation and Probability

Readable course notes for 30E - Trader’s Equation and Probability.

Source Media

目标位前最后一点需要极高概率

Time: 00:11

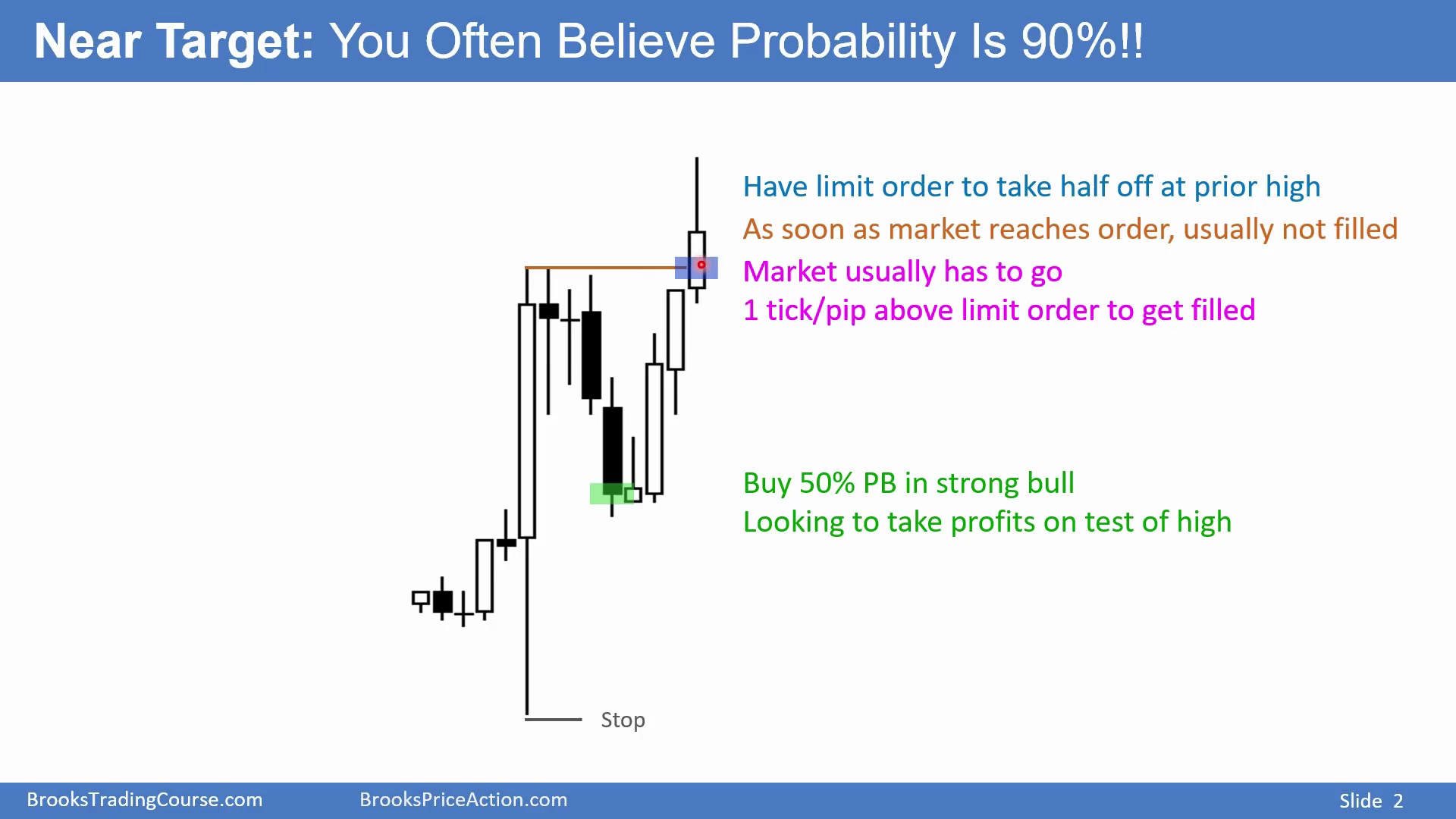

几乎每个交易者在某些瞬间,都觉得自己有 90% 把握会达到目标位。典型情况是:市场已经非常接近止盈限价单,止损却离得很远;如果继续持有,只是为了多等 1 tick 或 1 pip 成交,就等于冒很大风险去赚最后一点。

除非你有约 90% 把握市场会先达到目标,而不是先打到远处止损,否则不能这么做。

本课还会继续讲 40-60 法则:任何 K 线图上,约 90% 的 K 线里,交易者做多或做空,只要管理得当,都可能赚钱。最后还会讲震荡区间里的概率:顶部附近空头胜率高,底部附近多头胜率高。

这三个主题其实连在一起:目标位前最后一点是极高概率、极差盈亏比;普通市场环境是 40% 到 60% 的不确定性;震荡区间的顶部和底部,则是普通环境里少数能让某一边胜率提高的位置。

限价止盈刚被触碰并不等于成交

Time: 01:01

图中假设多头在多头突破的 50% 回调买入,目标是在前高附近止盈,止损放在多头突破起点下方。

如果在前高挂限价卖单止盈一半仓位,市场快速上涨并刚好触到你的限价价格,但没有超过它,通常不保证成交。很多市场中,价格需要超过限价单 1 tick 或 1 pip,才更能确认你的卖单被成交。

所以如果价格只是碰到目标价,没有多走 1 tick,你必须决定怎么办:继续持有几秒钟,等它再涨一点让订单成交,还是直接处理仓位。

这个问题很实际。你原本的交易计划可能是测试前高时止盈一半仓位,但市场只是碰到限价单价格,没有真正穿过。此时从图上看已经“到目标”,但账户里不一定成交,交易者必须重新评估剩下 1 tick 的概率和风险。

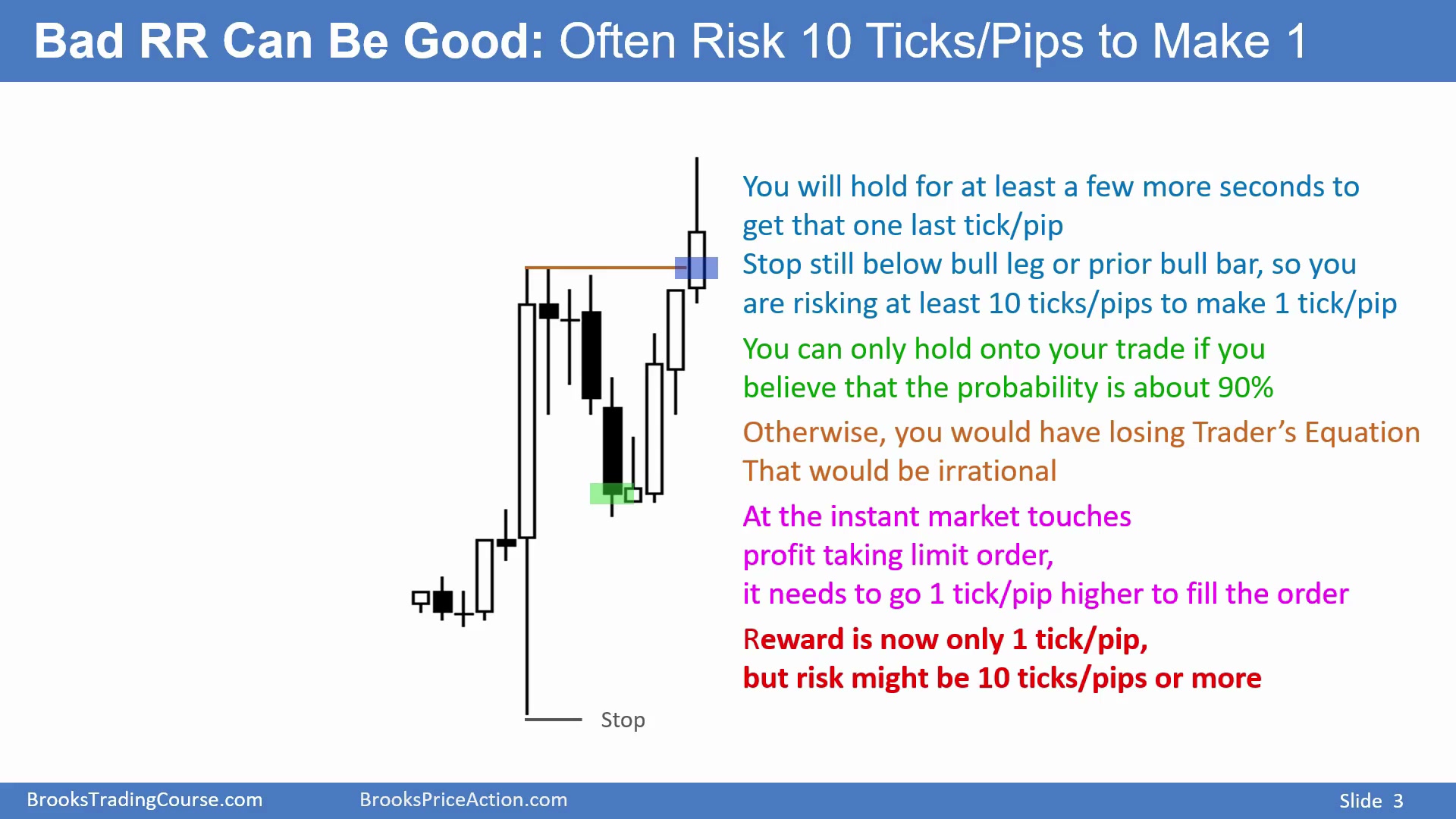

为了最后 1 tick 继续持有,必须有约 90% 把握

Time: 02:00

如果价格刚好触及限价止盈单但没有成交,很多交易者至少会再等几秒,希望市场多涨 1 tick 或 1 pip。问题是,止损仍在远处。

此时你不是在冒 1 tick 风险赚 1 tick,而是冒 10 ticks、20 ticks、甚至 30 ticks 的风险,只为了赚最后 1 tick。只有当你确信约 90% 市场会先多走 1 tick、让你成交,而不是先反向打到远处止损时,继续持有才有正期望。

这说明,在几乎每一笔挂限价止盈的交易中,至少有一个瞬间,交易者对某件事有 90% 把握。否则,理性的交易者不会为了最后 1 tick,继续承担远大于目标的风险。

这也再次说明概率和盈亏比的取舍:概率越高,盈亏比越差;目标越小,胜率通常越高;止损越窄、风险越低,赚钱概率通常也越低,因为窄止损很容易被打到。小利润通常可以赚到,但对应风险可能很大。

回到图中多头例子,如果限价单只差 1 tick 成交,继续持有的潜在利润只有 1 tick;但止损可能仍在多头突破起点下方,距离 10、20 或 30 ticks。一个理性交易者不会为了 1 tick 承担这么大的反向风险,除非他几乎确定市场会先多走那 1 tick。

因此,交易者虽然平时很少说自己有 90% 把握,但行为上经常如此。每次目标价刚被碰到但未成交、交易者仍继续持有时,他其实是在表达:我认为先成交的概率极高,足以抵消极差盈亏比。

这不是罕见情形,而是几乎每笔限价止盈交易都会出现的瞬间。价格差 1 tick 成交时,交易者如果不立刻退出,就必须相信先多走 1 tick 的概率远高于回到远处止损的概率。用 Trader’s Equation 看,1 tick 利润对 10 ticks 以上风险,需要约 90% 胜率才合理。若风险是 20 或 30 ticks,要求只会更高,所以交易者必须非常确定目标会先成交。

多数交易者不适合靠剥头皮谋生

Time: 04:54

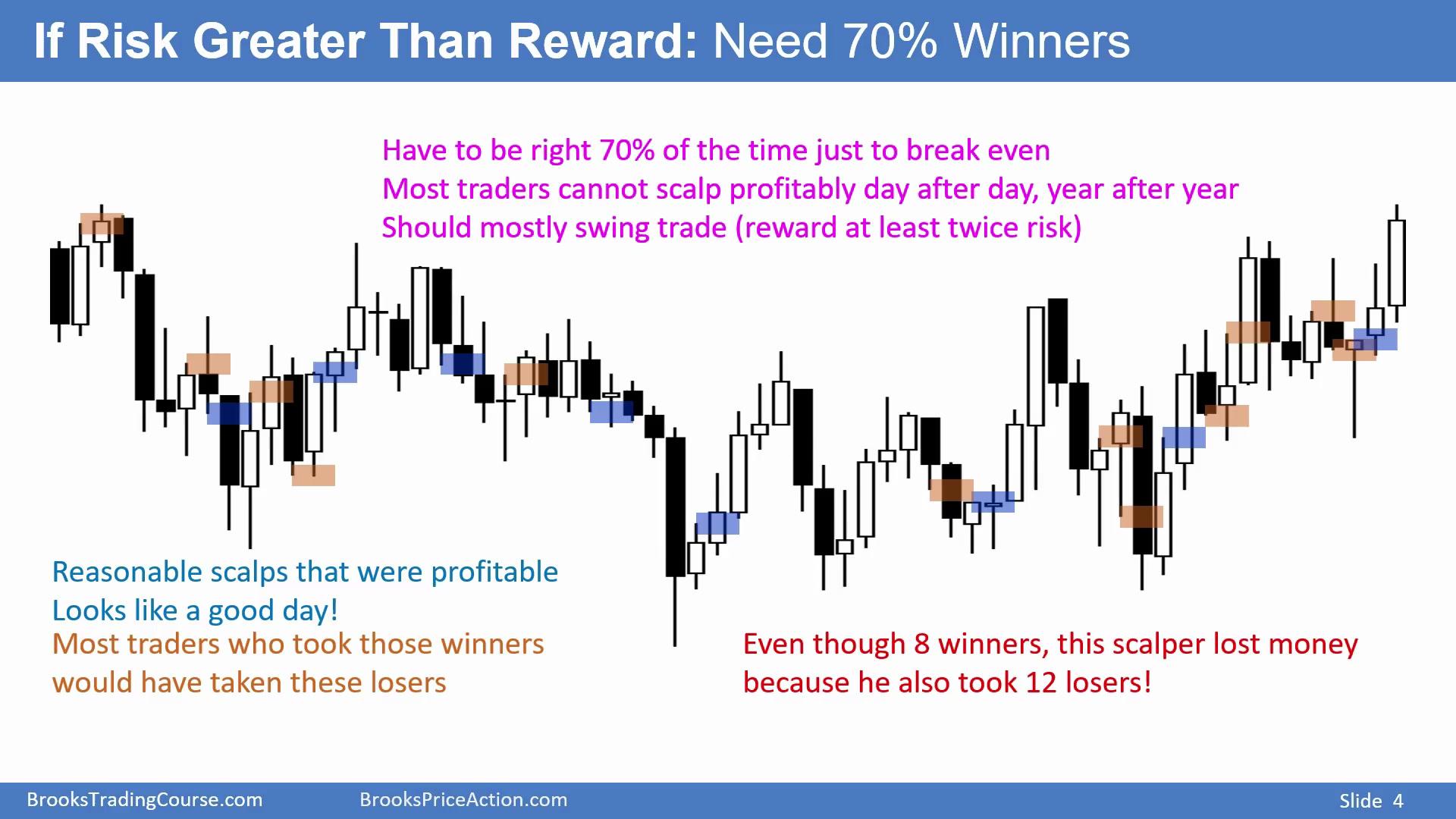

如果风险大于利润,交易者必须有很高胜率才能长期赚钱。宽止损配小利润的 scalping,对大多数交易者很难,因为 70% 胜率往往才刚刚接近打平。

因此,绝大多数交易者不可能年复一年靠 scalping 稳定谋生。更适合大多数人的方式是 swing trading:利润至少是风险的两倍,这是稳定盈利最好的通用方式。少数人可以一辈子轻松 scalping,但非常少。很多有经验的交易员即使有能力 scalping,也觉得压力太大、不好玩,所以宁愿做 swing。

图中蓝色框是合理的 scalping 交易:做空、做多、再做空或做多,快速获利。在一张约 70 到 80 根 K 线的图上,也许能看到 8 到 9 个明显 scalp;如果加上限价单入场,机会还更多。

问题是,实盘里交易者不只会做蓝色框,也会做很多金色框的亏损交易。新手若会在某处做空,也可能在错误位置做多;若会抓某个做多 scalp,也会在别处误做空。复盘时看起来全是盈利机会,实盘却会有大量亏损交易,把盈利抹平甚至变成倒亏。

想靠 scalping 谋生,至少需要约 70% 胜率;有些优秀 scalper 甚至有 90% 胜率并赚很多钱。但对大多数交易者来说,这不现实。新手可能有 8 个蓝色框盈利,却做 12 个金色框亏损,最后仍然亏钱。

这就是 scalping 的残酷之处。复盘时,图上赚钱的 scalp 往往很清楚;但实盘中,交易者必须在当下区分哪些信号足够好、哪些只是诱人的假机会。若风险大于利润,70% 胜率才刚刚能维持,任何错过、手续费、滑点、犹豫或多做几个差机会,都会把优势吃掉。

所以 Al 不否认 scalping 可以赚钱,也认识很多 90% 胜率的优秀 scalper;他强调的是,大多数人无法轻松、稳定、长期做到。大多数交易者更应该用 swing 结构,用至少两倍风险的目标,让较低胜率也能有正期望。

图中蓝框和金框的对比说明,scalping 不是复盘时找出几个好点那么简单。实盘里,你会同时面对许多看起来差不多的信号;你抓到蓝框,也会误抓金框。只要多做几个亏损 scalp,原本需要高胜率维持的系统就会被破坏。实盘和复盘最大的差别,就是复盘只标出好机会,实盘会诱使你同时参与很多差机会。

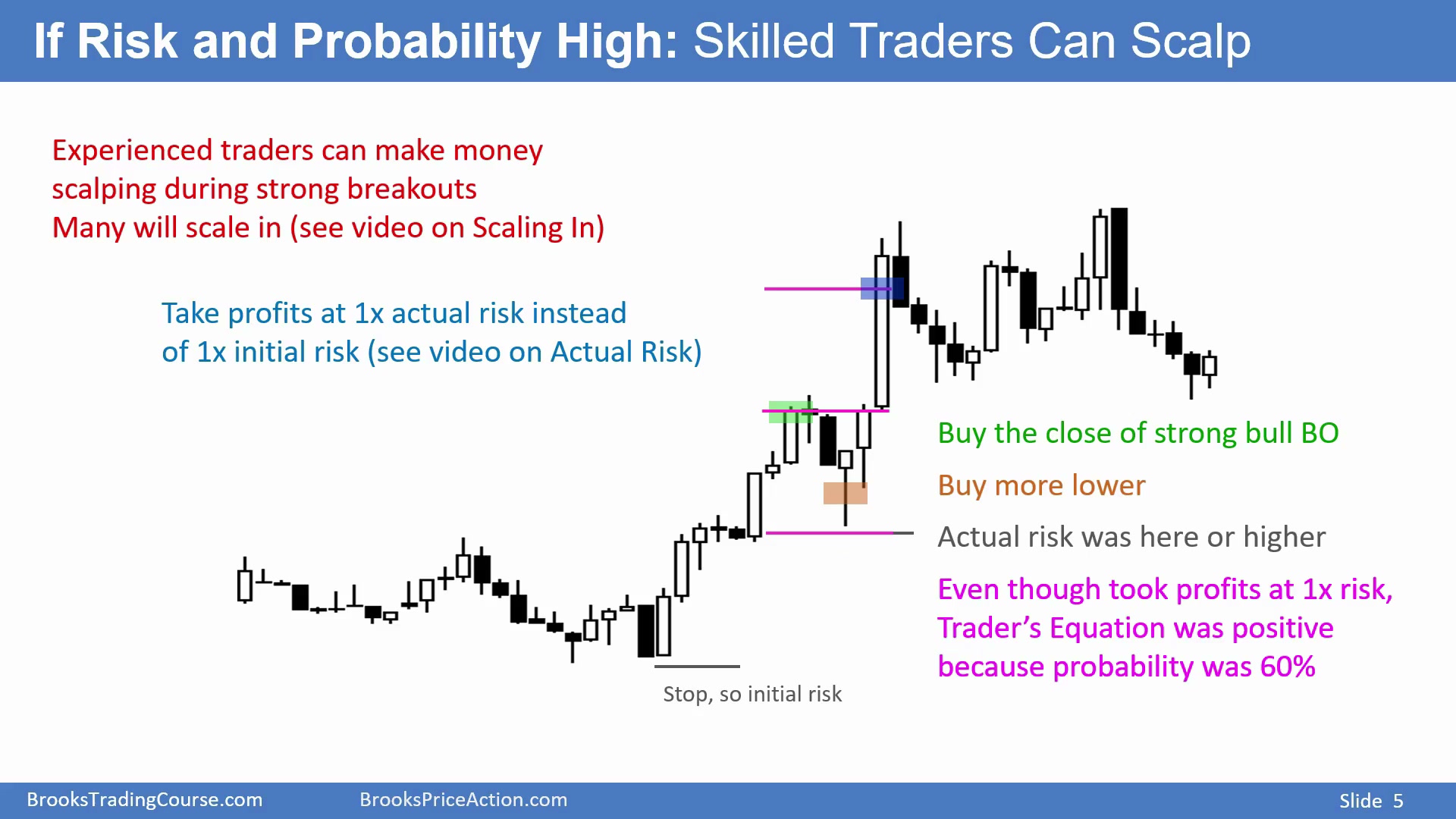

强突破中 scalper 可以用实际风险管理

Time: 07:42

有经验的交易员可以在强势突破期间 scalping,很多人会逢低加仓。加仓会在第 35 单元详细讲。

图中是强多头突破,也是抢购高潮。交易者可以在大阳线收盘买入,也可以在任意一根趋势 K 线或一组趋势 K 线收盘买入,因为每根强趋势 K 线本身都是突破,也带有高潮性质。

假设多头在某根大阳线收盘买入,初始止损放在最近重要低点下方,也就是抢购高潮和突破起点下方。这是初始风险。

很多交易者会在回调中加仓。加仓位置至少要比初始入场价低一个 scalp 目标距离,这样当市场回到初始入场价时,初始仓位可以打平,加仓仓位可以获得 scalp 利润。

还有交易者会继续持有,直到利润至少等于一倍实际风险。实际风险不是最初远处止损,而是市场开始向有利方向运行后,交易者能合理使用的新止损距离。例如在回调中限价买入,价格再跌一点后反转,实际风险可以放在那根回调 K 线低点下方。

如果在强上涨趋势中买入,实际风险确定后,大约有 60% 概率至少赚到等于实际风险的利润。因此,即使利润只有一倍实际风险,只要胜率是 60%,Trader’s Equation 仍为正。这就是 40-60 法则在强趋势 scalping 中的用法。

这里还要区分初始风险和实际风险。初始止损可能很远,在突破起点下方;但如果交易者在回调低位加仓,随后市场反转上涨,他可以把实际风险缩小到回调 K 线低点下方。此时只要市场仍处于强上涨趋势,赚到一倍实际风险的概率可以达到约 60%。

加仓的逻辑也是为了改善管理:初始仓位回到入场价可以打平,加仓仓位赚 scalp。如果市场继续顺趋势走,交易者还可以持有到一倍实际风险甚至更远的目标。

但这要求交易者准确知道什么是“实际风险”。如果只是用远处初始止损计算,scalp 的盈亏比可能很差;如果市场已经给出新的回调低点并继续强势上涨,实际风险可以缩小,1:1 目标才因为 60% 概率而合理。

无字幕承接页

Time: 10:35

这一页没有对应字幕内容,承接前面关于强突破 scalping、实际风险和 40-60 法则的讨论。

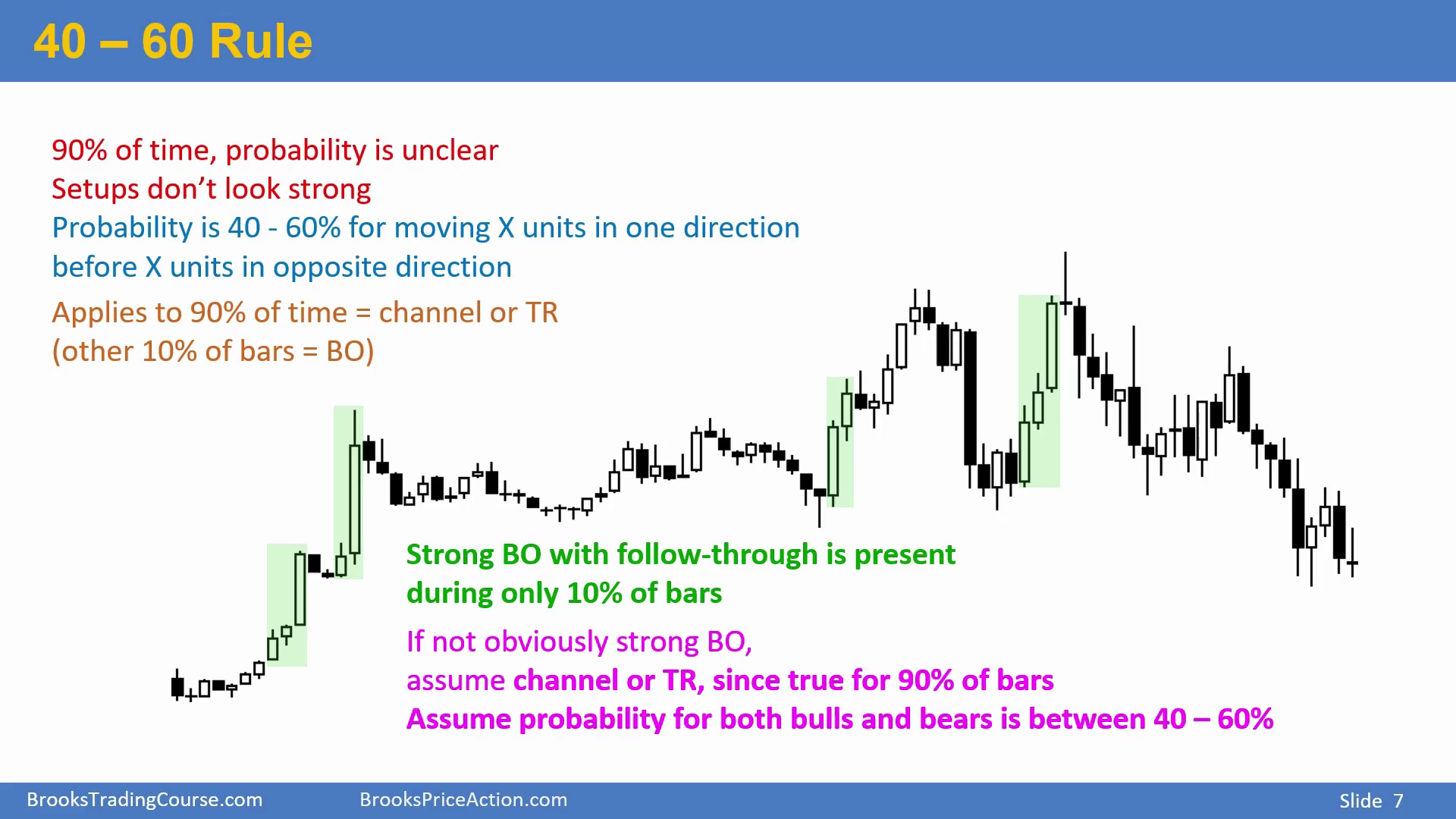

40-60 法则

Time: 10:39

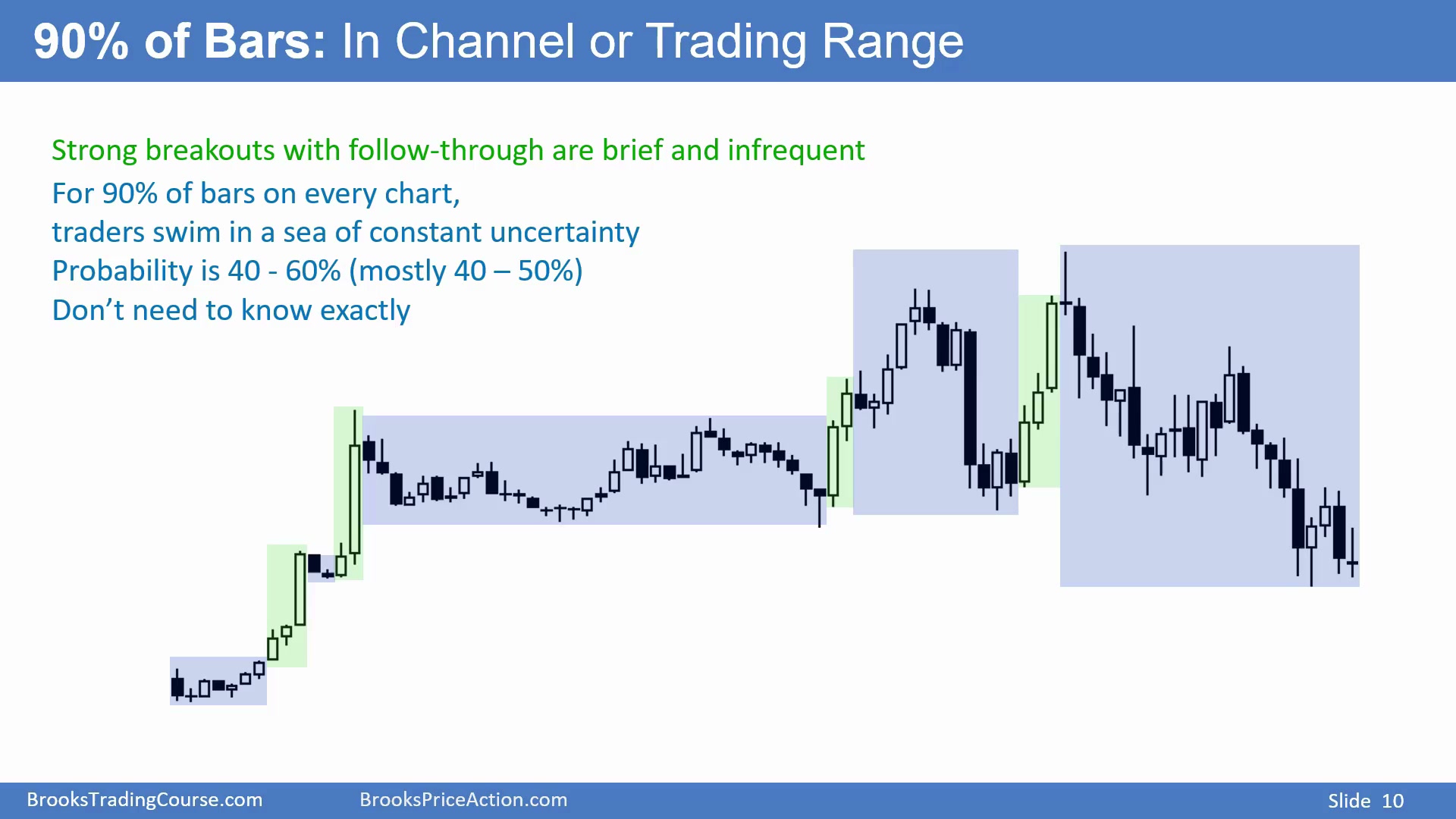

40-60 法则指的是:任何 K 线图上,只有约 10% 的 K 线处在强势突破状态,此时趋势继续的概率超过 60%。其余约 90% 的 K 线,概率并不清晰,机会也没有看起来那么好。

在那 90% 的 K 线中,如果问市场会先上涨 X 个单位,还是先下跌 X 个单位,概率通常只在 40% 到 60% 之间。图表 90% 的时间处于通道或震荡区间;只有 10% 处于强势突破。

强势突破时,只能顺突破方向交易,例如强多头突破就只考虑做多。市场明显不在强势突破中时,它通常处于通道或震荡区间,此时多空双方胜率都在 40% 到 60% 之间,不会低于 40%,也不会高于 60%。无论是 10 ticks、25 ticks,还是相同 pip 距离,先涨或先跌的概率都在这个范围内。

这就是为什么 40-60 法则能解释大多数市场状态。强突破阶段很少,交易者可以顺势;但一旦市场进入通道、宽通道或震荡区间,方向不再清晰。此时你可以做多,也可以做空,只要管理方式能弥补只有 40% 到 60% 的概率。

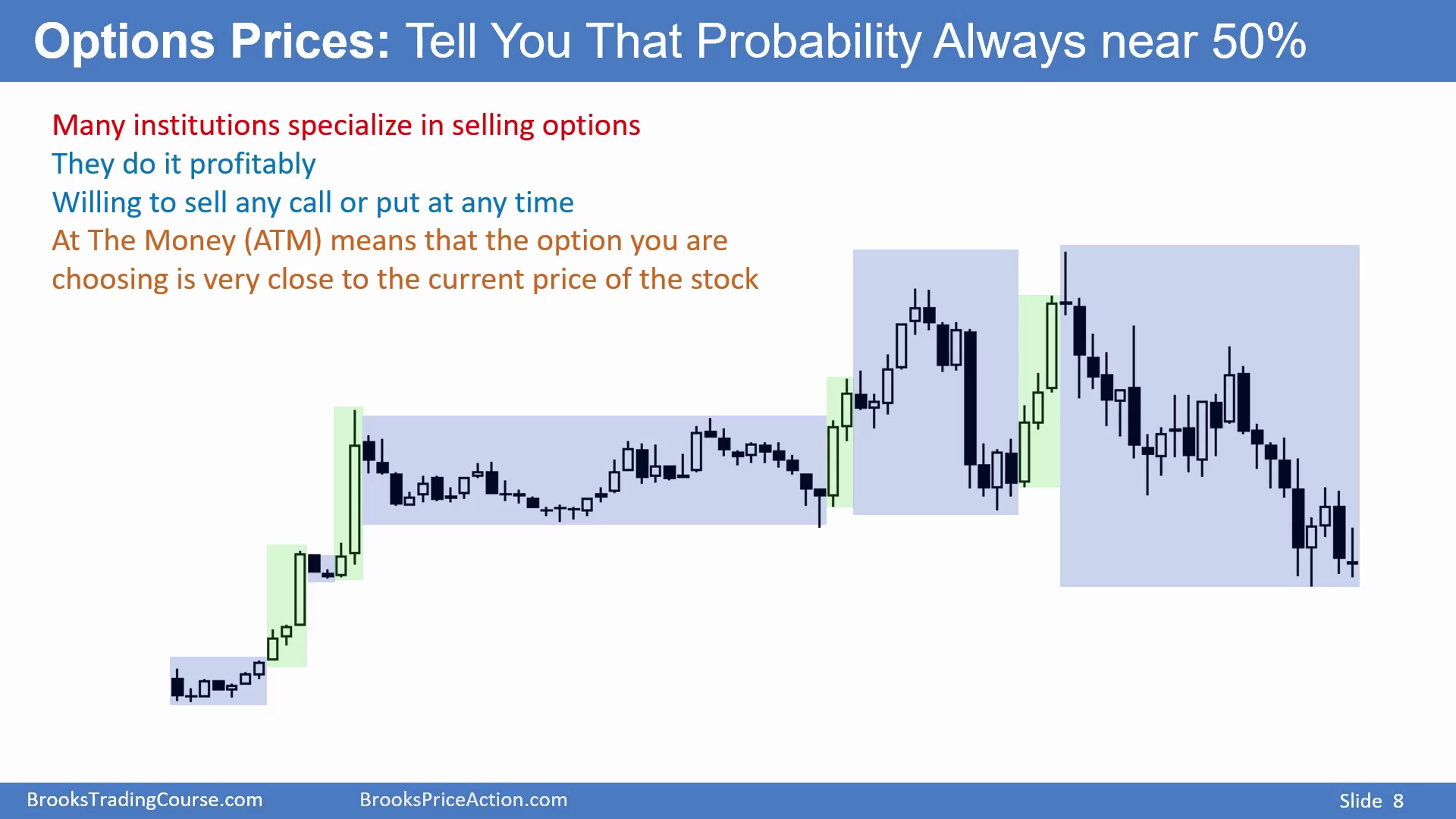

用期权卖方理解 40-60

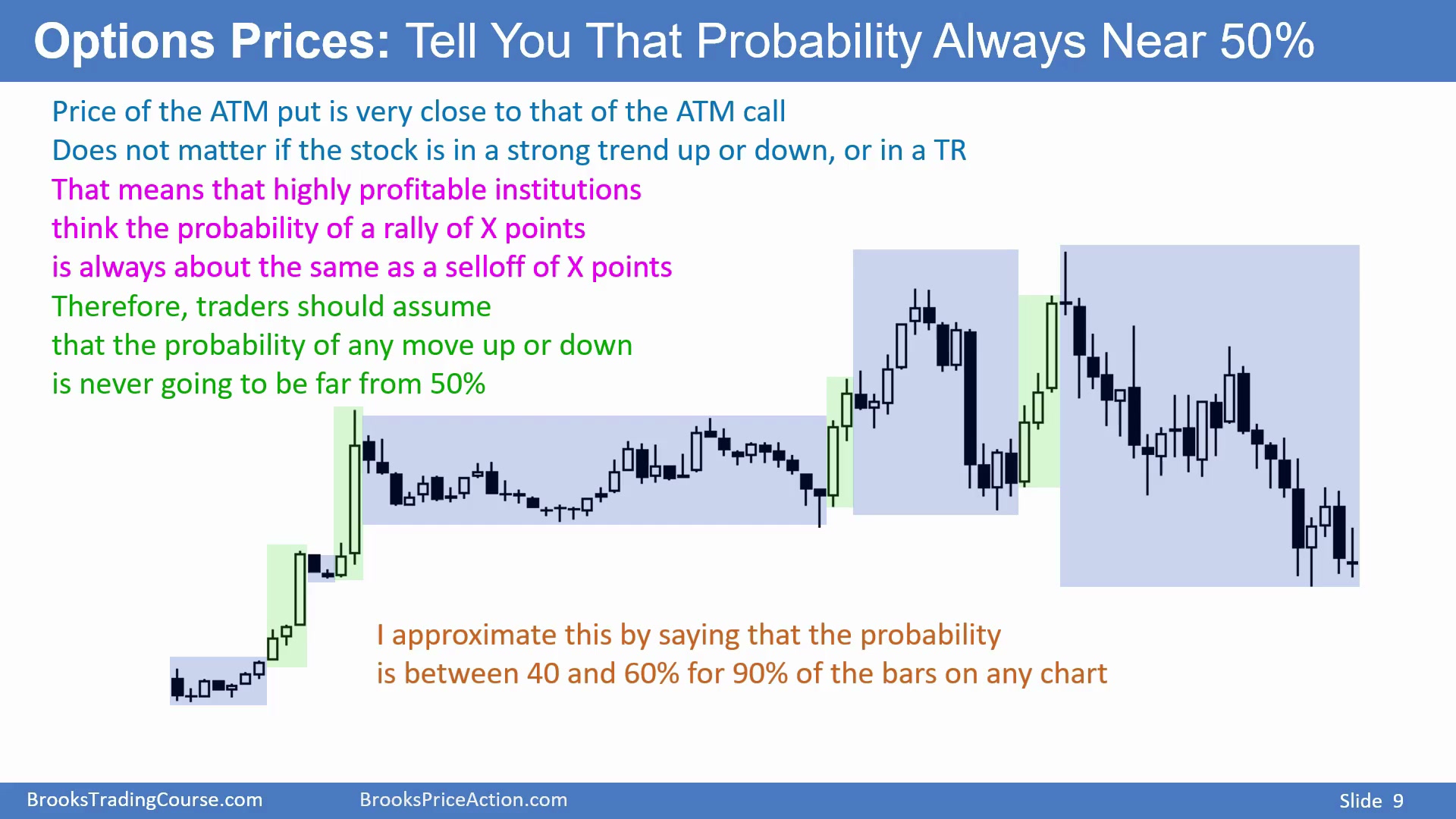

Time: 12:24

如果不理解 40-60 法则,可以想想机构期权卖方在做什么。很多机构专门卖出期权,在各类市场、期货和股票期权上长期赚钱。它们愿意在任何时间卖出各种行权价和到期日的看涨或看跌期权,并且市场能看到它们愿意收取的权利金。

平价期权 at the money,指行权价非常接近当前价格的期权。例如股票价格是 100 美元,行权价 100 美元的看涨和看跌期权就是平价期权。到期日可以是本月、下月、下下月,流动性好的品种甚至有更短到期。

如果股票价格是 100.1 美元,而下一个更高行权价是 101 美元,那么 100.1 离 100 更近,所以行权价 100 的看涨和看跌期权更接近平价。

期权卖方愿意持续提供这些价格,是因为他们认为权利金足以补偿概率和风险。如果某一方向概率明显更高,对应期权就会更贵;如果看涨和看跌价格接近,就说明市场并没有强烈偏向某一边。

平价看涨和看跌价格接近,说明上下概率接近

Time: 14:00

查看期权链会发现,平价看跌和平价看涨的价格通常非常接近。强下降趋势中,平价看跌可能略贵;强上涨时,平价看涨可能略贵。但总体来说,90% 的时间,两者价格非常接近,尤其当标的价格正好接近行权价时。

例如股票价格正好 50 美元,同一到期日、行权价 50 美元的平价看涨和看跌期权,价格通常很接近。

这说明长期赚钱的期权卖方认为,上涨和下跌的概率大致接近。期权价格和 Delta 本质上反映概率:哪一边更贵,说明市场认为那一边概率或风险略高。

因此,当看涨和看跌权利金差不多时,说明无论你认为市场会上涨 X 点还是下跌 X 点,概率都在很窄范围内。Al 把它概括成:K 线图 90% 的时间里,上涨概率在 40% 到 60% 之间,下跌概率也在 40% 到 60% 之间。只有在某些强势环境中,某一边期权会明显更贵,概率才偏向那一边。

例如强下降趋势中,平价看跌期权往往略贵,因为下跌继续的概率或风险更高;强上涨中,平价看涨期权可能略贵。但 90% 的时间,价格差异并不大。这和 K 线图上的观察一致:绝大多数 K 线里,多空概率都没有离开 40% 到 60% 的窄区间。

所以,期权市场的定价从另一个角度支持价格行为的经验规则。长期赚钱的期权卖方不是随便报价,它们的报价反映了市场对上下等距离移动概率的综合判断。

如果平价看涨和看跌在同一到期日价格接近,就说明机构并不认为某一边有压倒性概率。你可以把它理解成:上涨 5 ticks 和下跌 5 ticks、上涨 10 点和下跌 10 点,在多数时候概率都接近。

强突破只占少数,其余时间用两倍风险目标

Time: 16:25

强势、成功且有跟随的突破很罕见,也转瞬即逝。在那一刻,市场顺突破方向继续运行的概率超过 60%。但 K 线图上 90% 的 K 线不处于强势突破中。

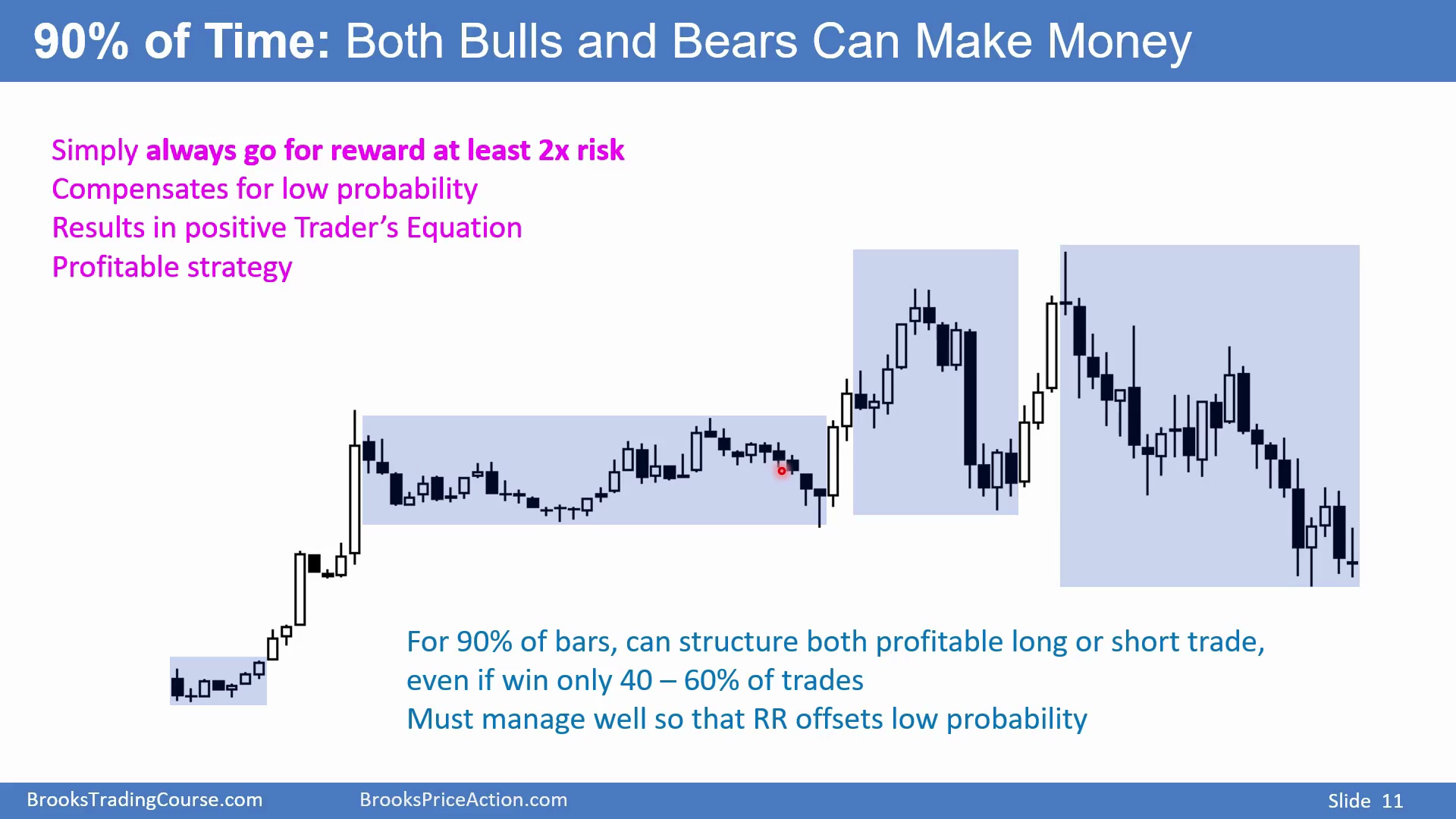

在蓝色框所代表的 90% 时间里,多空概率通常都在 40% 到 60% 之间,常常只是 40% 到 50%。交易者不需要精确知道概率,只要知道 Trader’s Equation 足够好。

对大多数交易者来说,应该做 swing,追求至少两倍风险的利润。这样只需要约 40% 胜率,就能成为盈利策略。既然 90% 的 K 线里,无论做多还是做空,胜率至少约 40%,那么只要目标是两倍风险,就有机会形成正期望。

绿色框代表概率超过 60% 的强突破,只按趋势方向交易;蓝色框代表概率不超过 60% 但也不低于 40% 的普通环境,可以做多也可以做空,只要利润至少两倍于风险。

这就是为什么 Al 反复建议大多数交易者做 swing。你不需要知道概率是 43% 还是 48%,只要知道它大致不低于 40%,并把目标设成至少两倍风险,就能让数学期望为正。强突破时则相反,胜率更高,可以接受较差盈亏比,但必须顺着突破方向。

90% 时间里不必过度担心概率

Time: 18:10

在 90% 的时间里,交易者不需要精确担心概率。可以假设做多或做空的成功概率至少 40%,然后追求两倍风险的利润,Trader’s Equation 就足够好。

在任何地方做多或做空,只要设置合理止损,就知道风险是多少;把止盈目标放在两倍风险的位置,即使胜率只有 40%,数学期望也为正。

因此,当市场没有强势突破时,追求两倍风险利润总是合理方向,它可以弥补低胜率。只有当市场处于强势多头突破时,不应该做空,只考虑买入;强空头突破时,不应该做多,只考虑做空。若市场没有强趋势,多空双方都可以赚钱,因为双方胜率都至少约 40%。

这并不是鼓励随便买卖,而是说在非强突破环境中,方向本身没有压倒性优势,真正的优势来自管理。合理止损、两倍风险目标、正确持有或及时退出,才决定 40% 胜率能否变成正期望。

多空双方都可以有正期望

Time: 19:40

既然在多数时间里做多和做空都可以,这意味着多空双方的 Trader’s Equation 都可能为正。

大多数 swing trade 的概率只有 40% 到 50%,反向 swing trade 也一样。如果你做多,可能只有 40% 概率赚到波段;与你做对手盘的机构如果也在做 swing,也可能只有 40% 到 50% 概率赚钱。双方都可以在胜率低于 50% 时稳定盈利,只要利润至少是风险两倍。

所以关键不是必须拥有高胜率,而是资金管理:设置合理止损,明确风险,争取至少两倍风险的利润。盈亏比优势可以弥补胜率劣势。记住,即使通常只有 40% 胜率,只要利润至少是风险两倍,Trader’s Equation 仍可以大于 0。

所以,在 90% 的普通 K 线环境中,多头和空头并不矛盾。你做多有正期望,对手做空也可能有正期望,因为你们的目标、止损、管理方式不同。市场不是必须有一边“错得离谱”才成交。

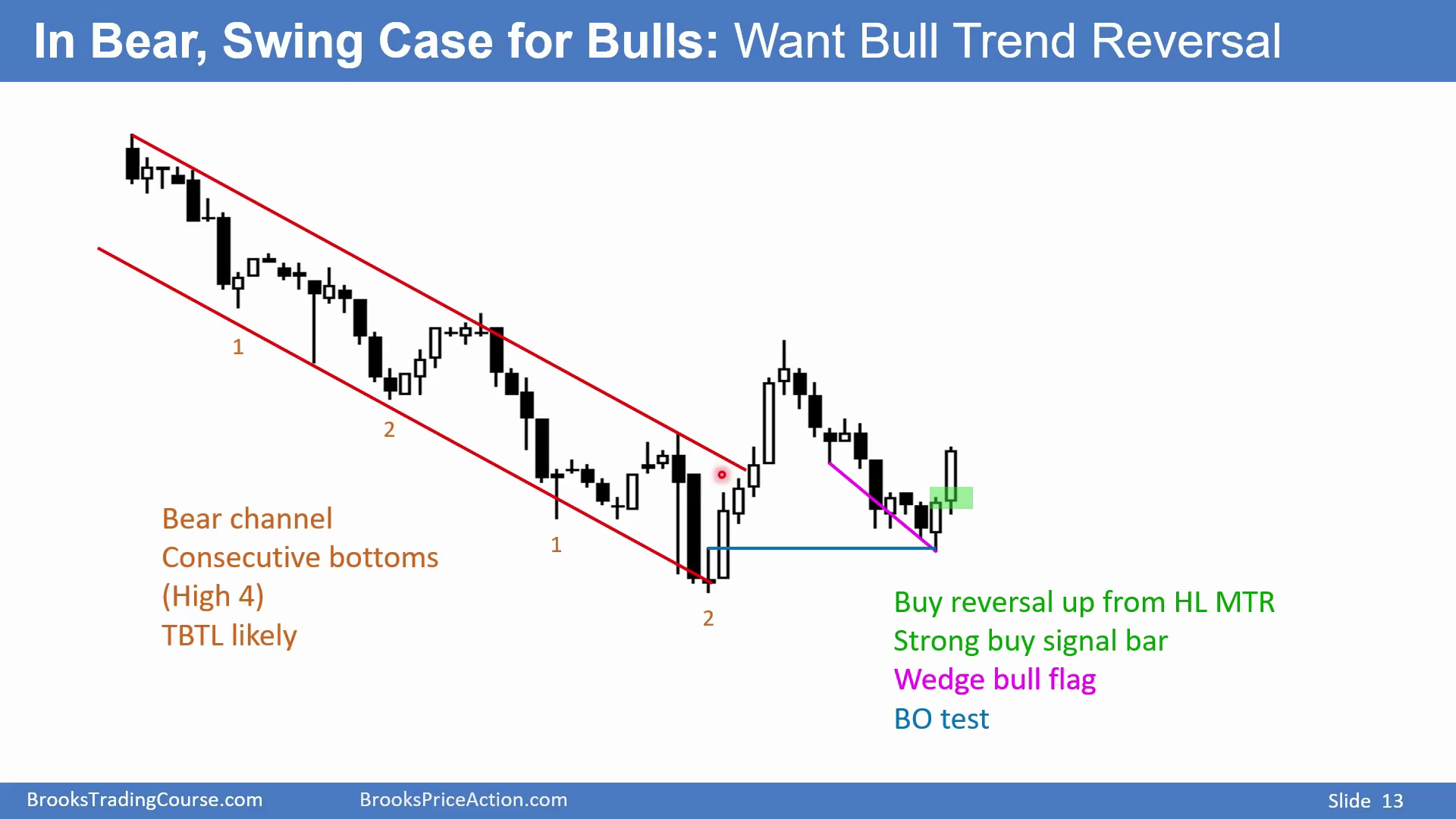

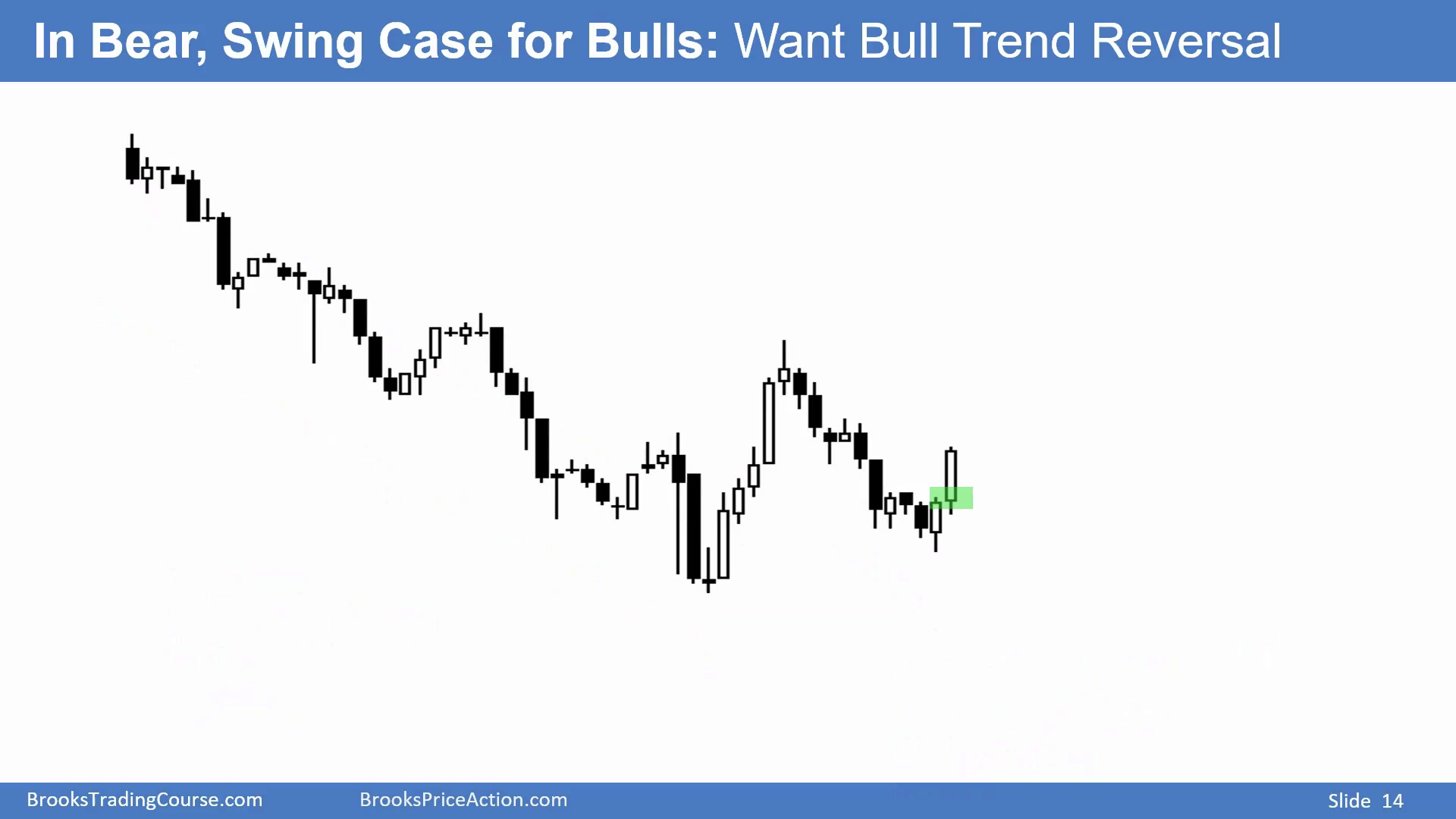

下降通道底部的多头波段机会

Time: 21:15

图中市场处于下降通道,出现四次向下推动,可以看作 High 4 做多入场,也可以看作连续筑底尝试。之前几次尝试筑底后都被跌破,现在又出现小双底和不错的阳线。

在通道底部出现 High 4 买点,大概率至少会有两段、约 10 根 K 线的横盘或上涨,也就是 TBTL。它也可以看作复合底部:第一次尝试筑底失败,第二次尝试筑底,再次形成小双底。

这里还有楔形底,三次向下推动后出现不错信号 K 线和小双底结构。买入是合理的,预期至少会有小的两段上涨。

从更大结构看,这也可以是 higher low major trend reversal:下降趋势后出现强多头突破,随后形成 higher low 和楔形牛旗,三推回调后尝试恢复上涨。

这些名称并不是为了堆术语,而是说明同一位置为什么多头有合理波段机会:通道底部、连续筑底、楔形底、小双底、好阳线、第二入场点,都指向至少两段横盘或上涨的可能性。

无字幕承接页

Time: 23:05

这一页没有对应字幕内容,承接前一页关于通道底部、复合底部和高 4 买点的例子。

多头完成最低目标后,空头也得到机会

Time: 23:10

多头完成了最低目标:市场出现两段横盘到上涨,虽然主要是横向运行。之后新的空头机会出现。

图中可能形成三角形,有三次反转下跌,空头得到好的信号 K 线和不错的入场 K 线。空头也可以把它看成 lower high 双顶:第二个高点略低,因此是 Low 2 做空信号 K,突破卖单在其下方成交。

当市场横盘时,常会同时出现合理的做多和做空信号。这里,在前面买入的多头可能需要离场,因为已经出现了第二段上涨,同时又出现 lower high、双顶和好的空头信号 K。

空头得到下降趋势中的三角形做空信号和不错入场 K,多头也已经达到最低目标,所以多头离场、空头入场,押注下跌波段。随后空头确实得到下跌波段。

窄震荡区间里多空波段机会同时存在

Time: 24:25

图中先有上涨趋势,然后趋势线被跌破,随后出现 lower high,再次 lower high。空头得到不错做空机会,押注下跌波段。虽然市场仍可能属于上涨趋势,但这是 lower high major trend reversal 的机会。

空头还有小双顶,而且这个双顶位于更低高点处,所以是 lower high double top major trend reversal。窄震荡区间中,这种模式常见:市场高点降低并形成双顶,做空是合理的,约 40% 概率能拿到下跌波段。

多头也有理由。对多头来说,这是上涨趋势中的空头突破,可能只是牛旗;向上突破牛旗后回调,又在形成另一个牛旗。小上涨趋势后出现双底,市场已经横盘约 50 根 K 线。

因此,对多空双方来说,一定同时存在合理的做多和做空 swing 机会。

空头放弃后多头第二入场

Time: 25:20

横盘环境中,多空机会会不断切换。在前面或后面卖出的空头,若市场出现不错阳线并触发多头第二入场,可能会在阳线上方离场。

空头放弃,多头入场,押注接下来出现上涨波段。

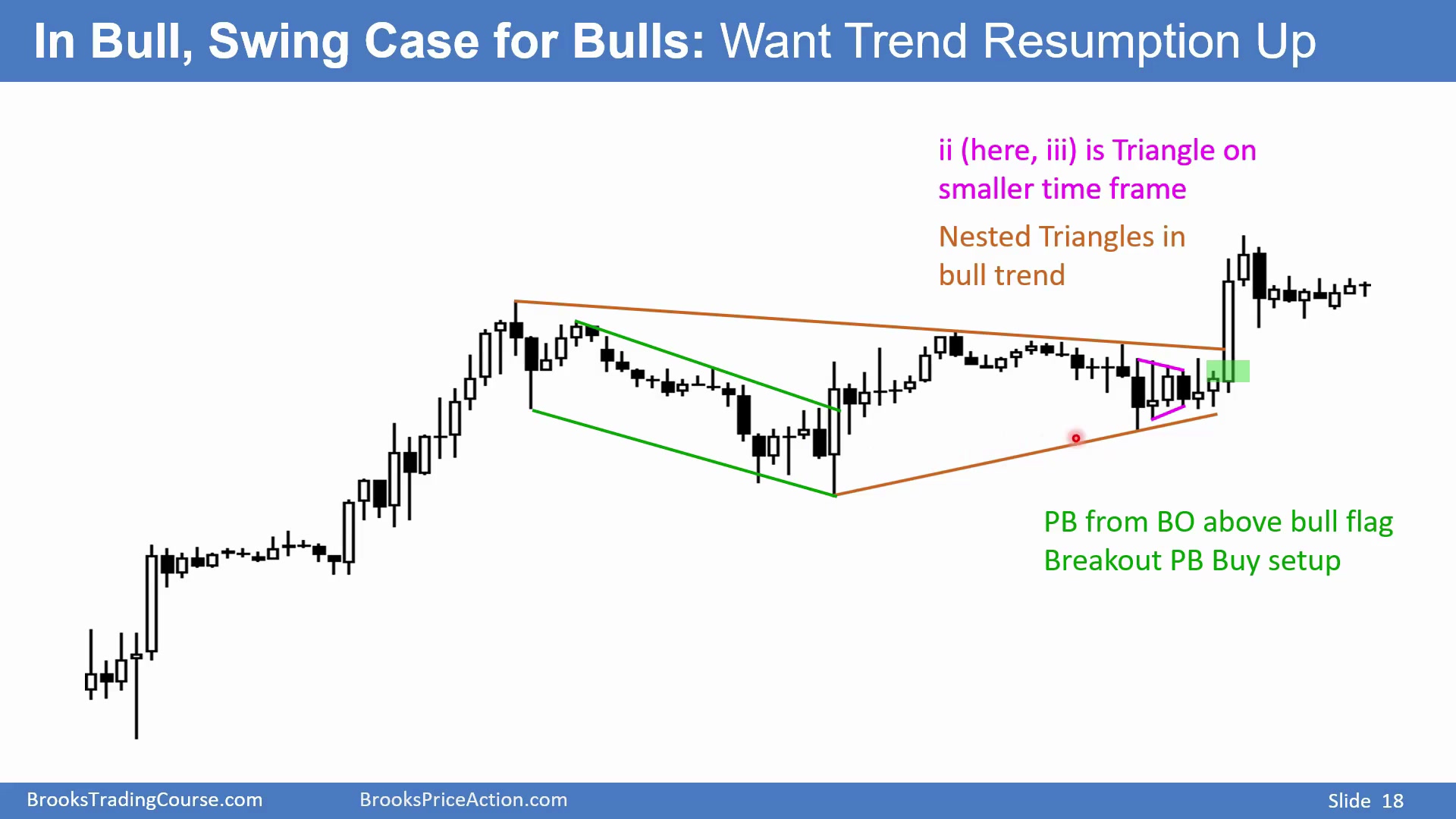

ii 和 iii 代表较小时间周期的三角形

Time: 25:40

图中先是上涨趋势,然后反转下跌,但整个下降通道也可以看成多头突破后的回调,也就是牛旗。随后多头突破,出现 High 2 买点和 higher low,市场仍处于 Always In long。空头离场,多头买入,押注上涨波段。

图中还有小三角形。每当看到 ii 或 iii,较小时间周期上一定有收敛三角形。这里 K 线一根在另一根里面,连续形成 iii,本图上就是突破模式;较小周期看,是一个嵌套三角形。

更大结构上,也有反转下跌的多次尝试,可能是大三角形,而小三角形嵌套在大三角形内部。无论称为三角形还是窄震荡区间,含义相同:市场在回调中横盘。嵌套三角形说明更小时间周期也在收敛,突破前多空都在等待方向。

如果回调横盘超过 20 根 K 线,回调就已经发展成震荡区间。这里先是 20 到 30 根,后来达到 50 到 60 根。此时恢复上涨趋势和从更高高点反转下跌的概率大致各 50%。

因此,ii、iii、小三角形、大三角形、窄震荡区间这些名称可以不同,但交易含义类似:市场进入突破模式,多空都在等待一边成功突破。

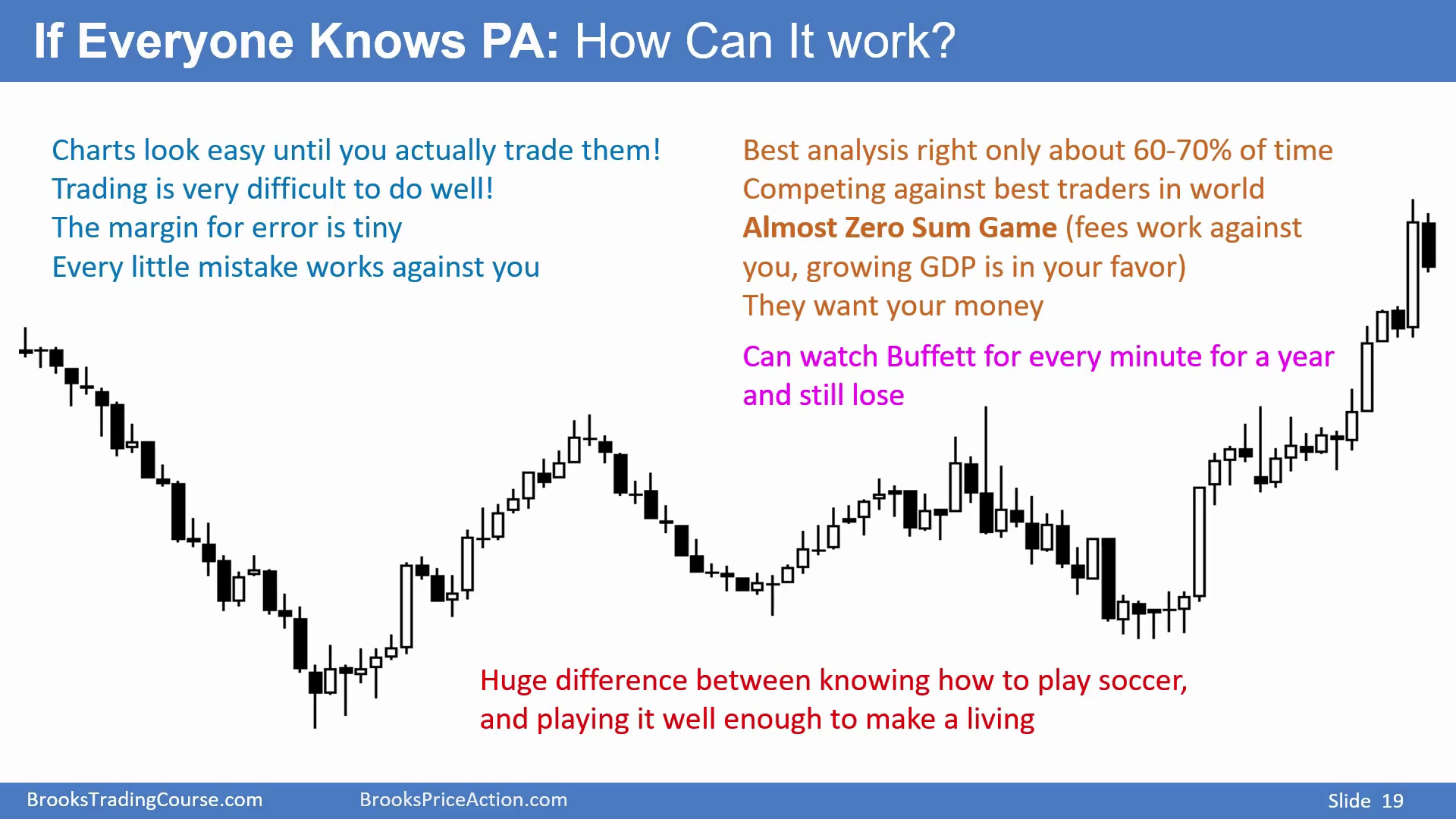

为什么价格行为人人知道仍然有效

Time: 27:10

很多人问:如果 Al 已经教了成千上万交易者价格行为,为什么它还有效?因为看起来简单,真金白银交易时却几乎没有犯错空间。每个小错误都会对你不利。

稳定做好交易非常难。可以做到,但需要大量练习。对价格行为理解越深,交易管理越好,赚钱机会越大。即使分析很好,正确率最多也常常只是 60% 到 70%,而你竞争的是世界上最聪明的人。

交易常被称为零和游戏,但并不完全准确。手续费、滑点、买卖价差和其他成本让它不是严格零和;世界经济总量增长,也让长期市场蛋糕变大。可是短期内,一天或一周左右,它接近零和。短期交易者必须比平均水平更好,才可能持续赚钱。

仅仅观看优秀交易者不够。你可以盯着沃伦·巴菲特看一年,也无法复制他的经验;就像看别人拉一年小提琴,自己上手仍会很差;足球也是一样,知道规则和靠踢球赚大钱是两件事。每个人都可能知道基础价格行为,但能否在实盘中应用、能否管理交易,才决定赚钱与否。

这也是为什么价格行为不会因为被很多人学习就失效。知识本身不等于执行能力。实盘中要在压力下判断概率、设置止损、持有盈利、承认错误、重新入场,每一步都可能出错。你只要比平均水平做得好一点,长期才可能赚钱;做不到,就会成为对手方利润来源。价格行为知识只是起点,真正困难的是在不确定、压力和资金波动中持续正确执行。

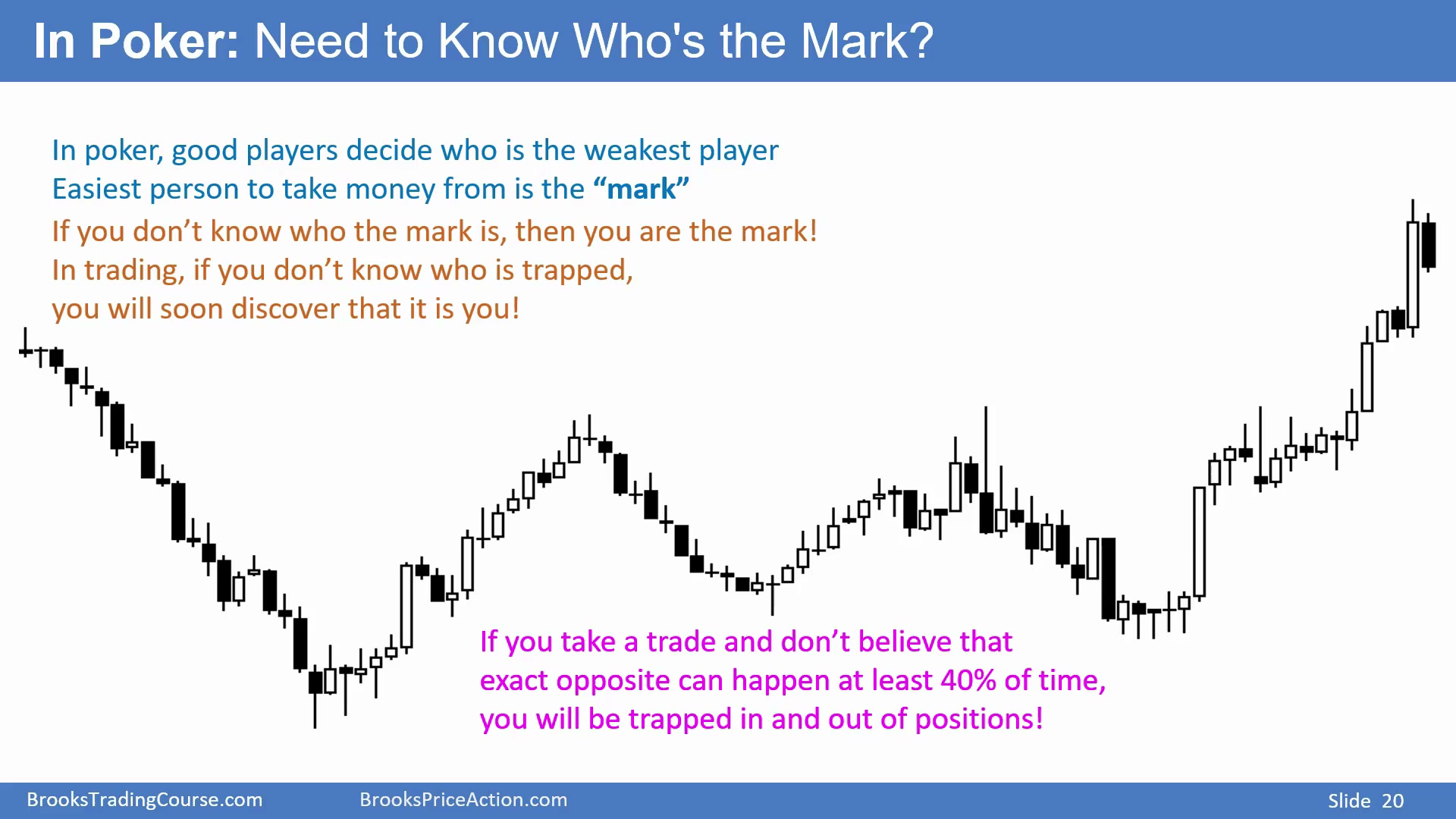

不知道谁被套,通常就是自己被套

Time: 29:40

打扑克时,所有玩家很快会知道谁最弱,大家都会从他身上赚钱。常见说法是:如果你看不出谁是鱼,那你就是那条鱼。

交易中也一样。如果你对价格行为理解不足,看不出谁被套,很快就会发现被套的是自己。

每次交易都必须知道,与你预期完全相反的事情至少有约 40% 概率发生。任何 K 线图上约 90% 的时间,概率都在 40% 到 60% 之间。因此,无论你多确定市场会做某件事,都要接受至少 40% 概率市场会完全相反。

这句话是风险管理的底线。你可以看见很好的 setup,可以认为概率偏向自己,但在 90% 的普通市场环境里,对手方仍至少有 40% 概率正确。如果你不知道谁被套,不能识别谁会被迫离场,就很可能自己成为被套的一方。

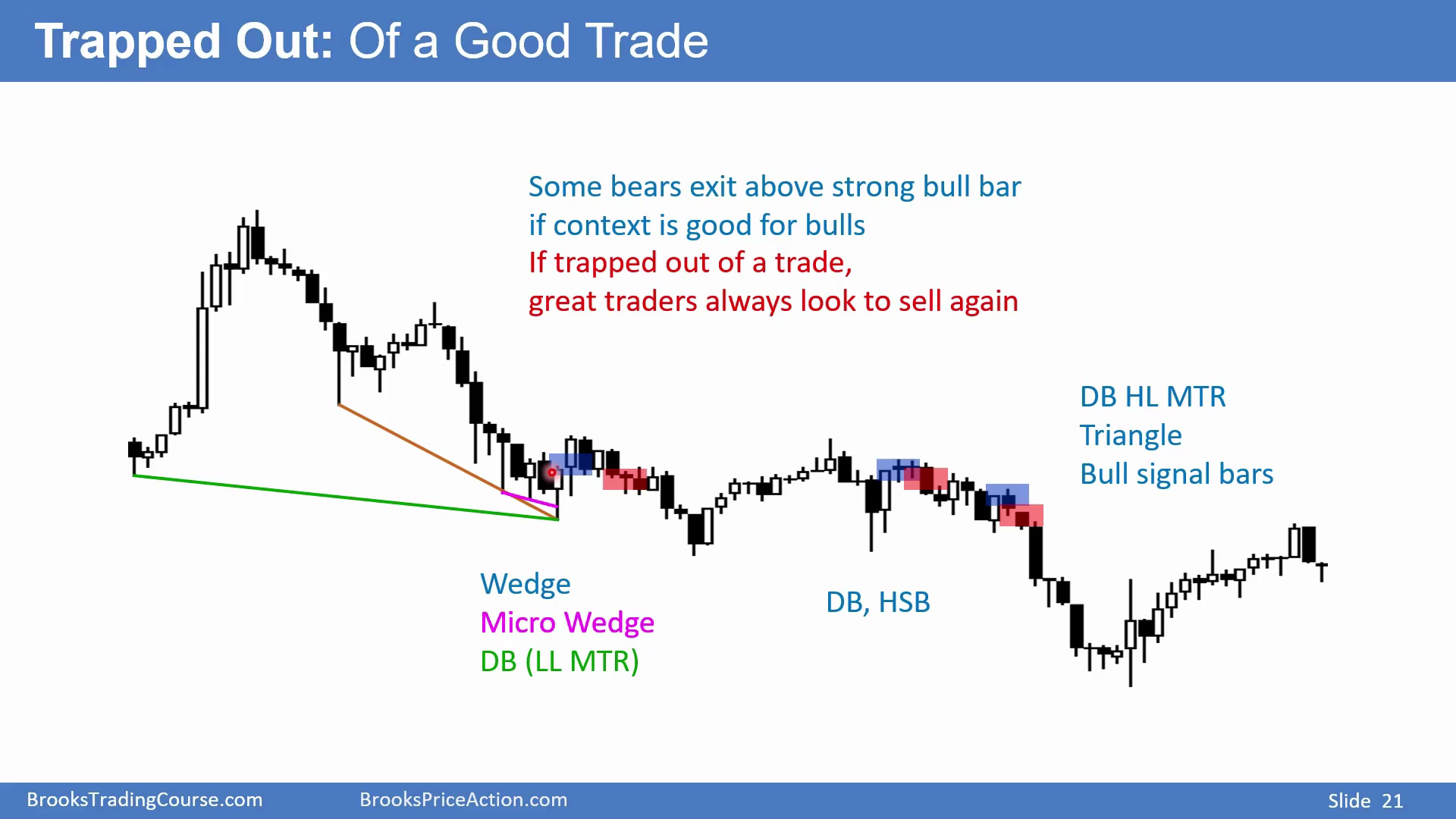

好交易者错过机会后会重新入场

Time: 30:50

图中市场处于下降趋势。空头可以说这是嵌套楔形顶,也有更大的楔形顶;多头也可以说这是双底、不错阳线、第二次做多入场,甚至头肩底或 higher low major trend reversal。

下降通道很窄,空头知道反弹大概率只是小反弹,会变成熊旗或震荡区间。市场横盘后,多头希望这是下降趋势后的多头突破和 higher low 双底大反转;也可能是左肩、头、右肩的头肩底。空头在某些阳线上方离场是合理的。

但优秀交易者如果被困在一笔好交易外面,会很快寻找重新入场机会。市场仍处于 Always In short 时,空头离场后会在阴线下方重新卖出,或者在后续阳线下方、阴线下方再次入场。

如果空头在阳线上方离场,市场没有真正反转而仍是单边下跌,他会重新做空。上涨趋势中同理。优秀交易者不会因为一次离场就放弃趋势;他们会根据市场是否仍在趋势中,快速重新参与。

在震荡区间中,顶部附近做空胜率高,底部附近做多胜率高。区间中部则没有明显优势,交易者最好等待更靠近边缘的位置。区间交易的概率来自位置,而不是趋势方向:越靠近顶部,空头越有优势;越靠近底部,多头越有优势。

震荡区间顶部和底部的概率

Time: 33:00

在震荡区间中,顶部附近做空胜率高,底部附近做多胜率高。区间中部则没有明显优势,交易者最好等待更靠近边缘的位置。区间交易的概率来自位置,而不是趋势方向:越靠近顶部,空头越有优势;越靠近底部,多头越有优势。

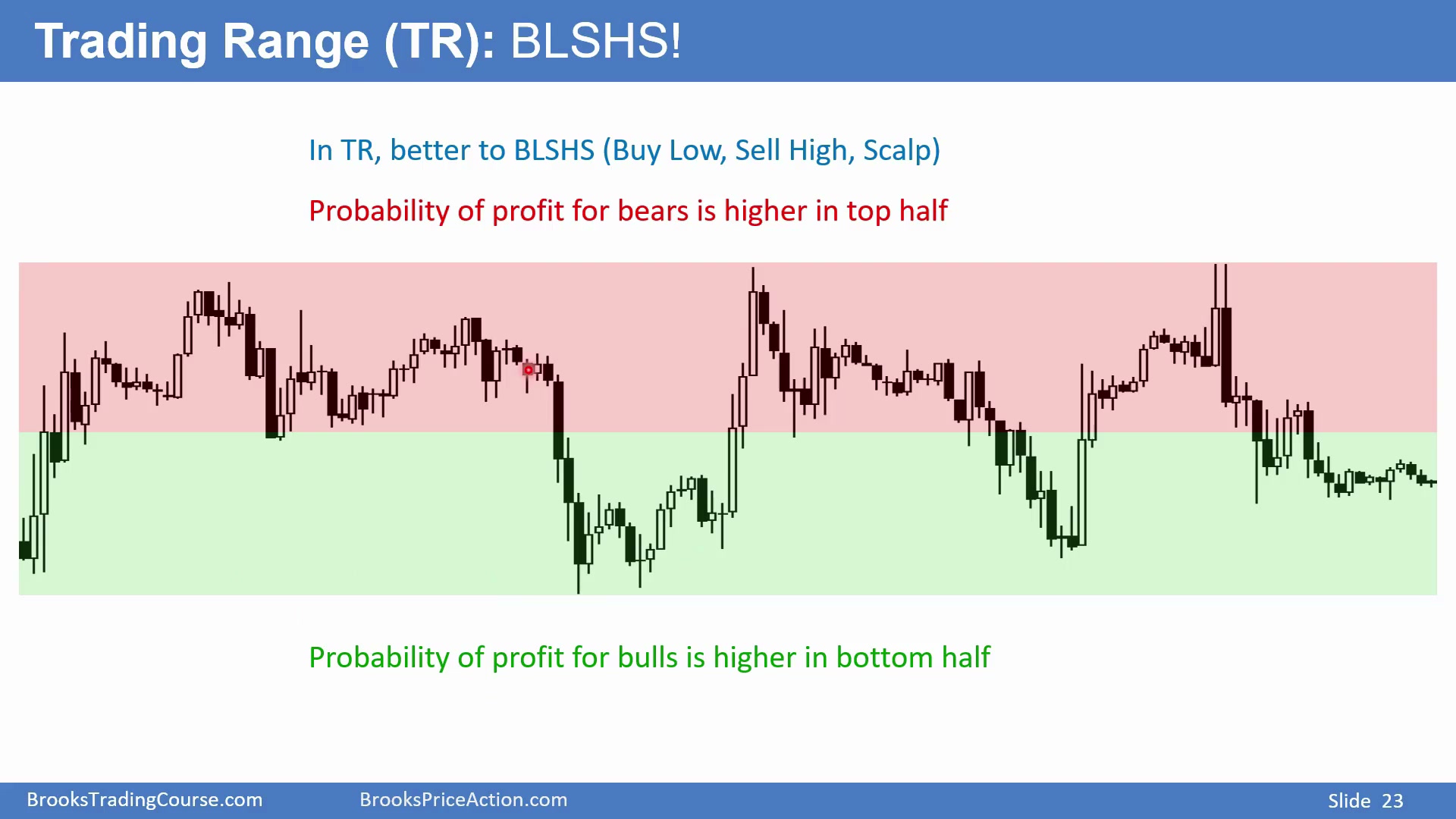

震荡区间要高抛低吸并快速获利

Time: 33:06

当市场明显横盘,交易者要识别区间上半部分和下半部分。通常应该低买高卖,做 scalping,赚了就走。

如果价格在区间上半部分,最好考虑做空;在下半部分,最好考虑做多。因为市场大概率继续震荡,不一定给大波段,如果不及时止盈,利润容易消失。

上半部分做空赚钱概率更高,下半部分做多赚钱概率更高。越接近顶部三分之一,空头 scalping 胜率越高;越接近底部三分之一,多头胜率越高。

这里的策略是赚了就走。震荡区间大概率继续震荡,所以不能把每次顶部做空或底部做多都当成大波段趋势的开始。高抛低吸的目标通常是 scalp 或小 swing,管理不及时,利润容易在回到区间中部时消失。

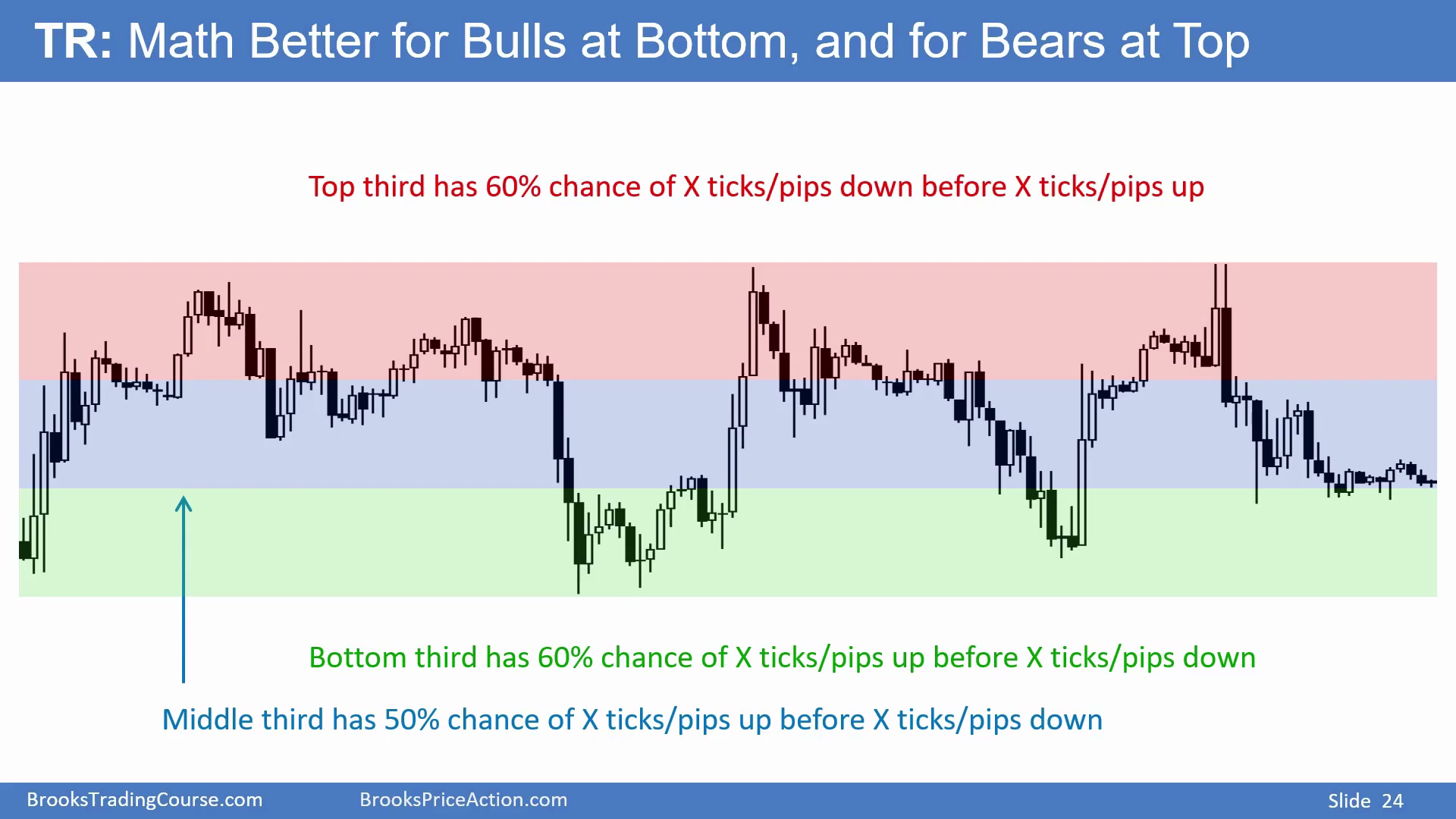

区间三分法的 60%、50% 概率

Time: 34:00

在震荡区间顶部三分之一,如果目标和止损相等,空头约有 60% 概率赚钱。例如想赚 10 ticks、止损也是 10 ticks,在顶部三分之一做空,大约 60% 概率先赚到 10 ticks,而不是先亏 10 ticks。目标是 15 ticks 或 27 ticks,道理相同。

在震荡区间底部三分之一,多头约有 60% 概率赚钱。例如底部三分之一买入,冒 10 pips 风险、目标 10 pips,约 60% 概率先到目标。

在中间三分之一,多空概率接近 50/50。无论做多还是做空,若目标和止损相等,成功概率约 50%,数学期望没有优势。

所以区间里同样要看 Trader’s Equation。顶部三分之一做空、底部三分之一做多,可以用 1:1 目标,因为胜率约 60%;中间三分之一没有这个概率优势,若还用 1:1,就只是随机。中间位置要么等待更好价格,要么要求更好的盈亏比。区间交易不能只看方向,位置本身就是概率的一部分。

Trader’s Equation 五课总结

Time: 35:28

本课先说明:几乎所有交易者在某一瞬间都会有约 90% 信心认为自己可以赚钱。典型情况是价格刚好触碰止盈限价单,只差 1 tick 就能成交,而止损可能在 10 ticks 或更远处。若没有约 90% 把握,理性交易者不会继续持有;但绝大多数交易者在第一次测试目标位后都会继续持有一下。

40-60 法则是:任何 K 线图上,约 90% 的 K 线里,无论做多还是做空,胜率通常不会低于 40%,也不会高于 60%。优秀交易者在这 90% 时间里多空都可以赚钱,因为他知道如何管理。

当市场处于震荡区间时,顶部附近做空胜率高,底部附近做多胜率高。

五节 Trader’s Equation 的核心可以压缩成一句:任何交易都必须同时看概率、风险和利润。高概率可以接受较差盈亏比;低概率必须要好盈亏比;大多数时间概率在 40% 到 60% 之间,交易者靠管理和目标设置获得优势。