al-brooks-course

29E - Climaxes

Readable course notes for 29E - Climaxes.

Source Media

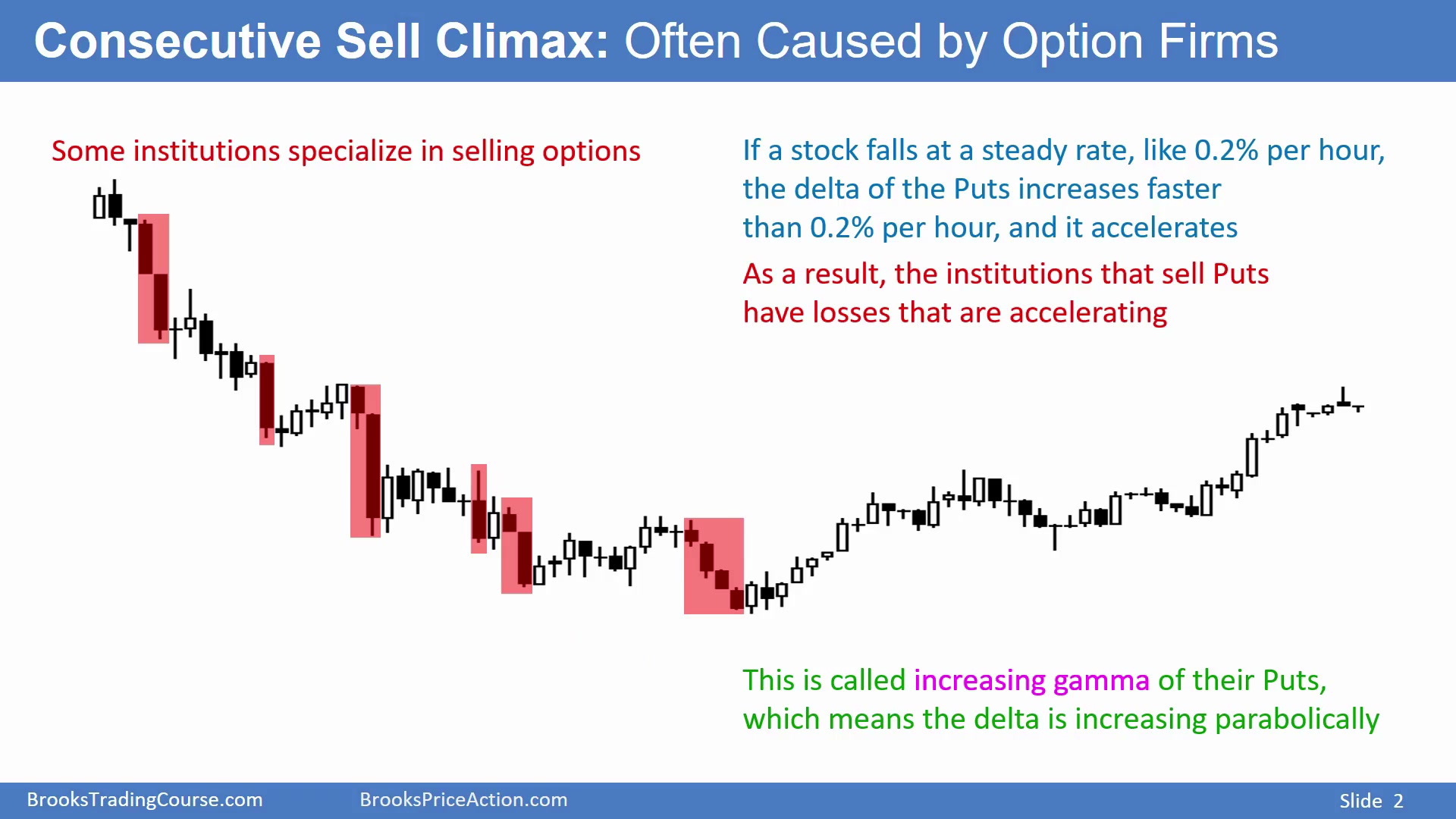

高潮有时来自期权对冲

Time: 00:10

高潮并不总是因为“真正的空头”或“真正的多头”在单方向下注。很多时候,尤其是抛售高潮,可能有相当一部分来自大机构或做市商为了对冲卖出期权的风险而进行的股票或期货交易。

这部分机制不需要新手精通期权细节,但要理解它对价格行为的含义:连续抛售高潮看起来非常看空,可其中一些卖盘并不是因为机构想主动做空市场,而是因为他们必须对冲期权风险。之后如果卖压停止,市场可能比表面上看起来更容易反弹。

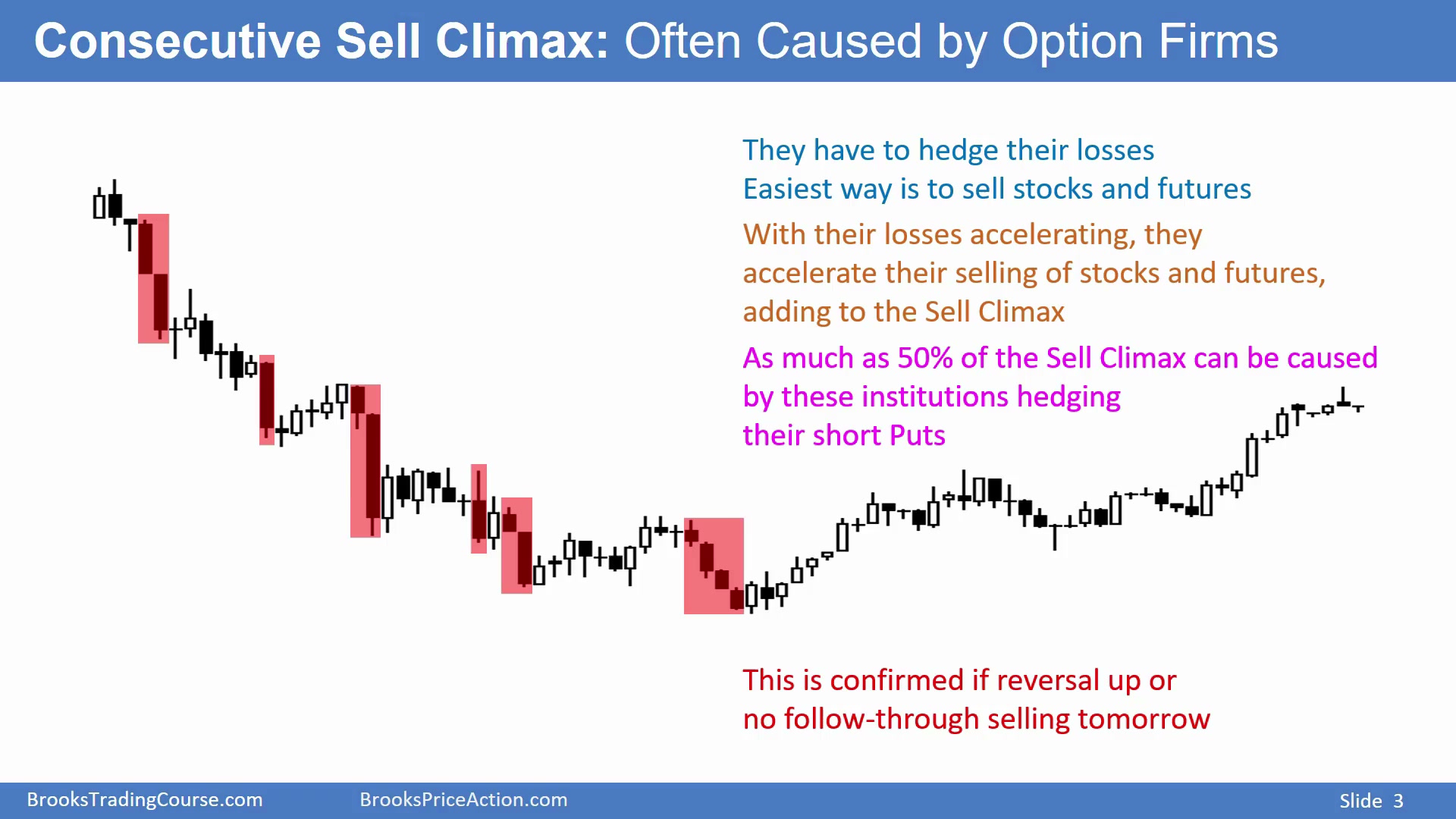

卖出看跌期权的机构会在下跌中被迫对冲

Time: 00:27

图中出现一系列抛售高潮。一部分原因可能是机构不再那么看涨,于是抛售手中股票、商品或货币仓位;另一部分原因则可能来自期权卖方的对冲。

很多机构持有大量股票,但不想卖出核心仓位,于是会买入看跌期权来对冲下跌风险。市场下跌时,看跌期权升值,可以抵消股票亏损。对应地,专门卖出期权的机构或做市商是这些看跌期权的卖方。随着市场下跌,看跌期权价值上涨,而且上涨速度会因为 Delta 和 Gamma 的变化而加速。看跌期权升值越快,卖方亏损越大。

期权卖方为了抵消卖出看跌期权的亏损,最简单的做法是做空股票、SPY 或股指期货。市场越跌,看跌期权越涨,他们越需要通过做空标的来对冲。于是部分抛售高潮并不是因为这些机构看空市场,而是因为它们的期权仓位迫使它们卖出或做空。

这些期权卖方通常不是方向性空头。他们主要业务是卖出看涨和看跌期权,目标是不管市场涨跌都通过做市或卖期权赚钱。市场下跌时,他们做空股票是为了对冲卖出的看跌期权,而不是为了表达看空观点。严重连续抛售高潮中,可能高达一半的卖盘来自这类对冲行为。因此连续抛售高潮通常没有看起来那么看空。

期权这里涉及 Delta 和 Gamma。Delta 是期权价值随标的价格变化的速度;Gamma 是 Delta 变化的速度。市场越跌,看跌期权的 Delta 会加速变化,看跌期权价值上涨速度可能超过股票下跌速度。卖出看跌期权的机构因此亏损加速,必须通过做空股票或股指期货获得利润来抵消。这个过程会让下跌中的卖盘越来越急,形成连续抛售高潮。

他们不能简单把亏损的看跌期权“当作方向性空头”处理。对做市商来说,卖出期权是业务,市场涨跌本身不是核心观点;核心是对冲敞口。因此抛售高潮里可能同时有真正减仓的机构、有弱多头止损、有弱空头追空,也有大量非方向性的期权对冲卖盘。正因为卖盘来源复杂,不能把连续抛售高潮简单理解为“所有大机构都极度看空”。

用 SPY 或大盘指数来想最清楚。某些基金买入看跌期权,是为了保护手里的股票组合;市场下跌时,股票亏钱,但看跌期权赚钱,亏损被部分抵消。卖出这些看跌期权的做市商则在另一边承受亏损。市场越跌,卖出的看跌期权越危险,他们为了保持中性,只能卖出或做空更多股票、ETF 或股指期货。

这个对冲过程会自我强化:市场下跌让看跌期权价值上涨,看跌期权价值上涨迫使卖方做空更多标的,更多做空又推动市场继续下跌,于是出现一段又一段抛售高潮。价格行为交易者不需要精算期权,只需要知道这种卖盘并不等同于“这些机构正在主动看空”。它只是风险控制和对冲。

如果一个市场出现非常严重的一系列抛售高潮,Al 认为其中相当一部分,甚至可能达到约一半,来自期权卖方对冲,而不是方向性空头。这样理解之后,交易者就不会因为连续大阴线而过度恐慌。高潮结束后,如果没有真正的方向性卖盘继续跟随,市场很可能快速止跌、横盘或反转。

这也解释了为什么抛售高潮常常比抢购高潮更剧烈。下跌时看跌期权卖方的对冲压力会迅速增加;他们卖出的不是一两笔,而是随着价格继续下跌不断调整。图上看到的连续抛售高潮,可能正是这些对冲调整在价格上的表现。

因此,看到连续抛售高潮后,不能只问“谁在做空”,还要问“有多少卖盘只是对冲”。如果很多卖盘是对冲,一旦对冲压力缓和,市场下跌会突然失去燃料。

这也是为什么高潮结束后的跟随比高潮本身更重要。真正看空会继续卖;对冲卖盘结束后,市场会更容易横盘或反弹。

对冲卖盘停止后要观察是否真正看空

Time: 05:15

市场下跌时,看跌期权升值,卖出看跌期权的机构亏钱。最简单的对冲是做空股票或股指期货,而这种做空会制造更多抛售高潮。因此,连续抛售高潮中,可能有很大一部分卖盘来自对冲,而不是真有那么多空头疯狂做空。

这意味着连续抛售高潮往往没有看起来那么可怕。关键是等高潮结束后,看接下来发生什么。如果真有大量机构方向性做空,市场会继续下跌;如果卖压主要来自期权做市商对冲,那么一旦对冲需求缓和,市场很快就可能止跌,甚至反转。

看到一系列抛售高潮后,要保持这种假设:市场可能没有表面上那么看空,很多卖盘只是做市商为了对冲卖出的看跌期权而做空股票或期货。这也是抛售高潮和抢购高潮的一项重要差异。

如果高潮结束后市场立刻止跌、横盘或反转,就说明前面的抛售可能有很大一部分是对冲流,而不是持续方向性卖压。反过来,如果抛售高潮之后仍持续出现强阴线和跟随,才说明真正空头力量仍在主导。

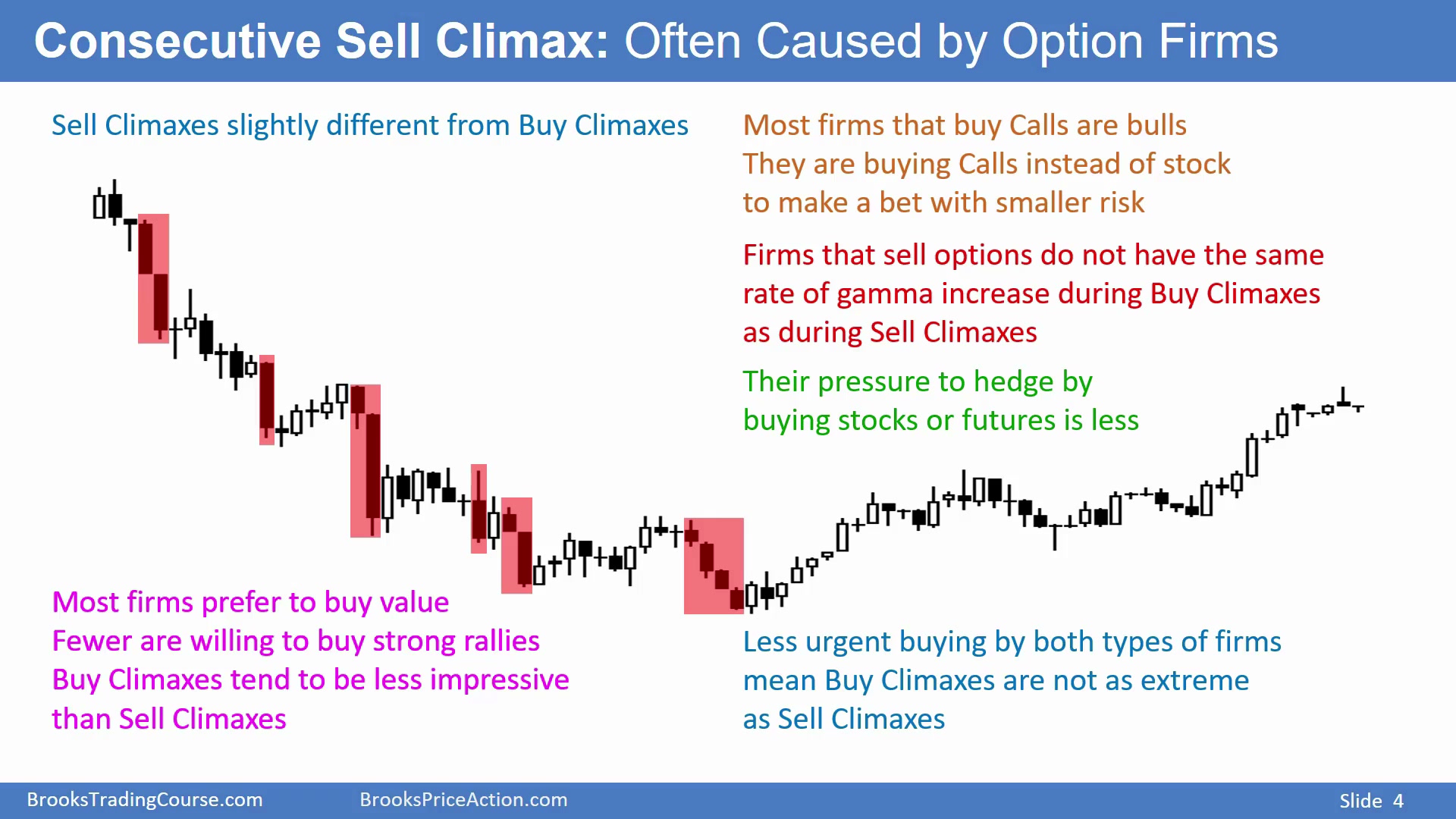

抢购高潮通常没有抛售高潮那么极端

Time: 06:30

大多数股票在机构手中,大部分机构是多头,且许多相信价值投资,更愿意在回调时买入,很少有机构愿意在强势突破时追涨。

买入看跌期权的往往也是多头机构,他们用它对冲手中股票的下跌风险,避免下跌时被迫卖出股票。多头机构也可能买入看涨期权,用更小风险押注上涨。

期权卖方在抢购高潮中也会面对风险:如果卖出看涨期权,而市场大涨,看涨期权升值,他们需要买入股票或期货来对冲。但一般情况下,看涨期权卖方在上涨中的对冲压力,没有看跌期权卖方在下跌中的压力那么大。因此抢购高潮通常不如抛售高潮极端,期权做市商对抢购高潮的推动也通常小于对抛售高潮的推动。

股票市场的大多数长期持仓在多头机构手里,这也让两种高潮不对称。多头机构通常想在回调中买入,而不是在强突破时追涨;买入看跌期权只是为了保护股票仓位,买入看涨期权则是用较小风险押注上涨。卖出看涨期权的做市商在上涨中确实可能买入股票对冲,但这种压力通常没有卖出看跌期权者在暴跌中做空股票那么剧烈。

因此,一般股票指数里的抢购高潮通常没有抛售高潮那样极端。小盘股或特殊 gamma squeeze 可以例外,但课程这里讲的是 SPY 或大盘股票的常见情况。

这不是说抢购高潮不会强,而是说常见大盘环境中,期权卖方对上涨的助推通常小于对下跌的助推。理解这个差异,有助于解释为什么恐慌下跌经常更快、更剧烈。

失败的连续高潮

Time: 08:50

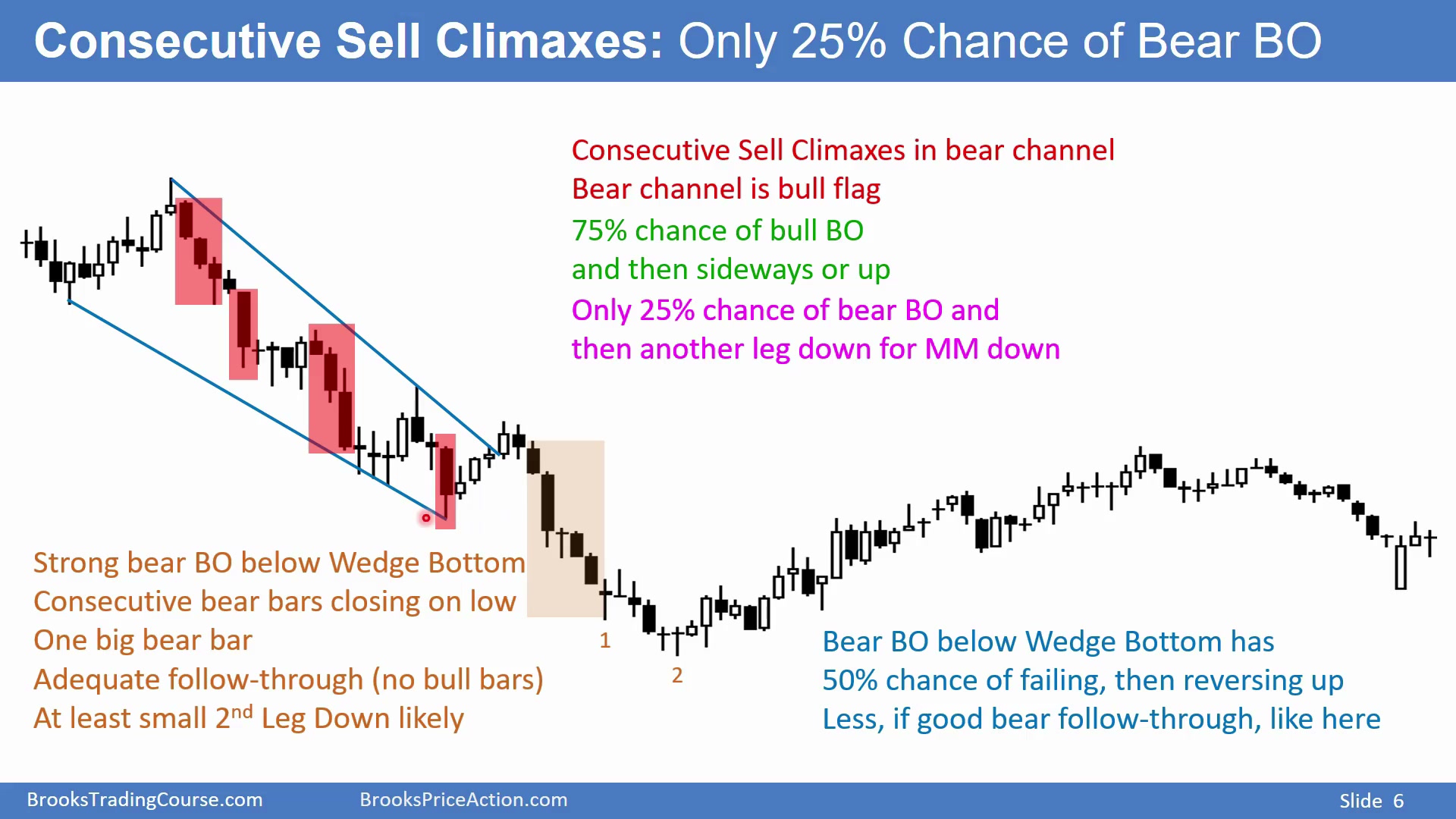

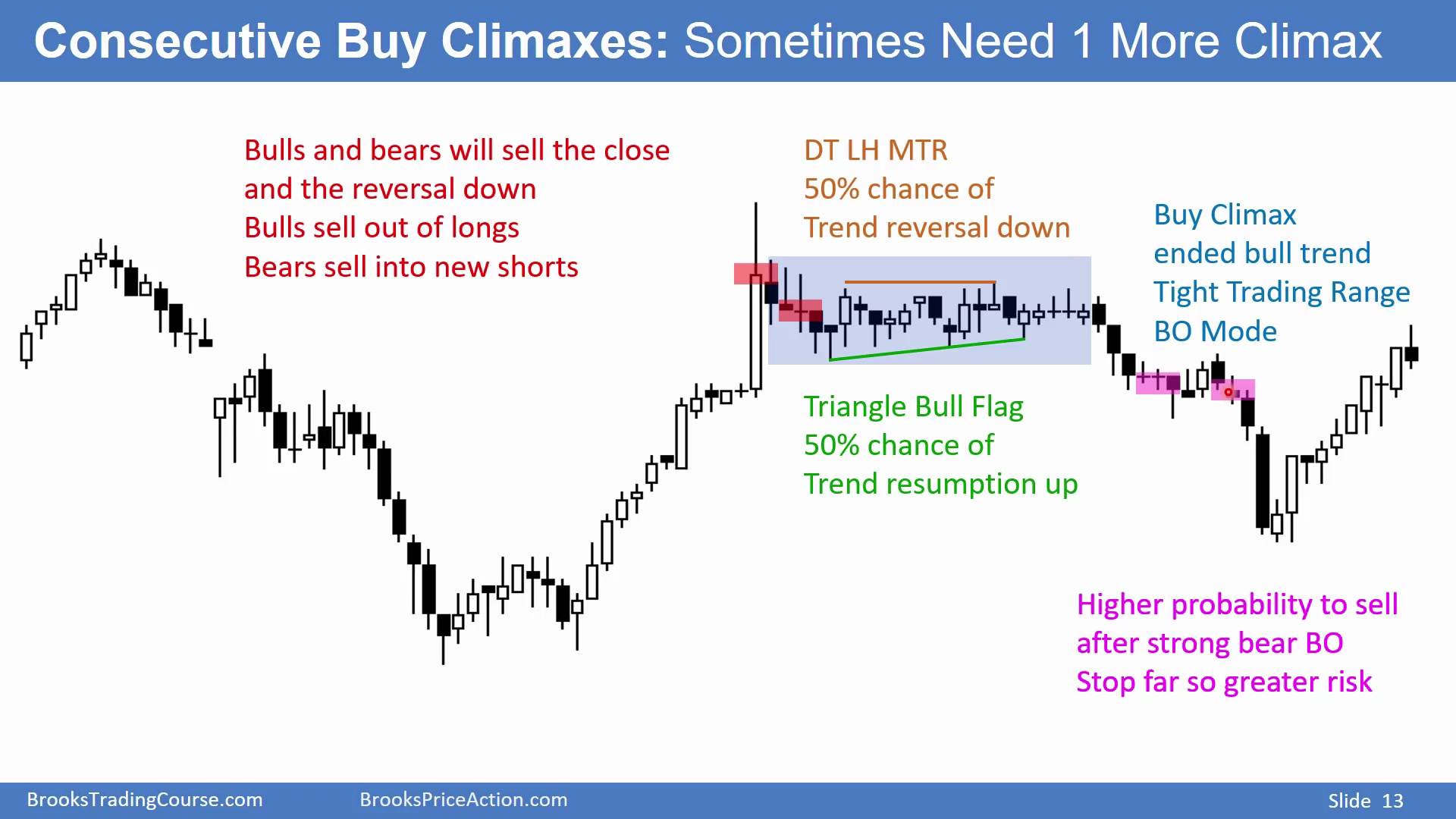

连续高潮通常预示市场会衰竭,但并不是每次都会按常规方向反转。有时连续抛售高潮后的楔形底会失败,市场继续向下突破;连续抢购高潮后的顶部也可能再被更强突破推高。

判断“失败的连续高潮”时,关键是看突破是否强、是否有跟随,以及是否跌破或突破了合理止损位。一旦市场强势突破一个大多数人认为应该反转的位置,市场周期会重新开始。

楔形底失败后的下跌波段

Time: 08:55

下降通道中出现一系列抛售高潮,通常可把下降通道看作牛旗,约 75% 概率会向上突破,或至少横盘后上涨。但有时市场会向下跌破。

如果市场跌破合理止损位,大约一半概率会形成下跌波段,另一半概率空头突破失败并反转上涨。图中强势跌破楔形底,并且有良好跟随:连续阴线收在低位,大阴线后有两根跟随阴线。这样的跟随足够好,大概率至少会有小第二段下跌。第二段可以是清晰的反弹后再跌,也可以只是某根阳线下影线形成的第二段。

这就是失败连续抛售高潮:正常情况下,连续抛售高潮和下降通道应当向上突破;但如果市场反而强势跌破楔形底,并且有连续阴线跟随,就要承认低概率方向成功。此时不能继续只按“该反弹”交易,而要预期突破后至少有第二段下跌。

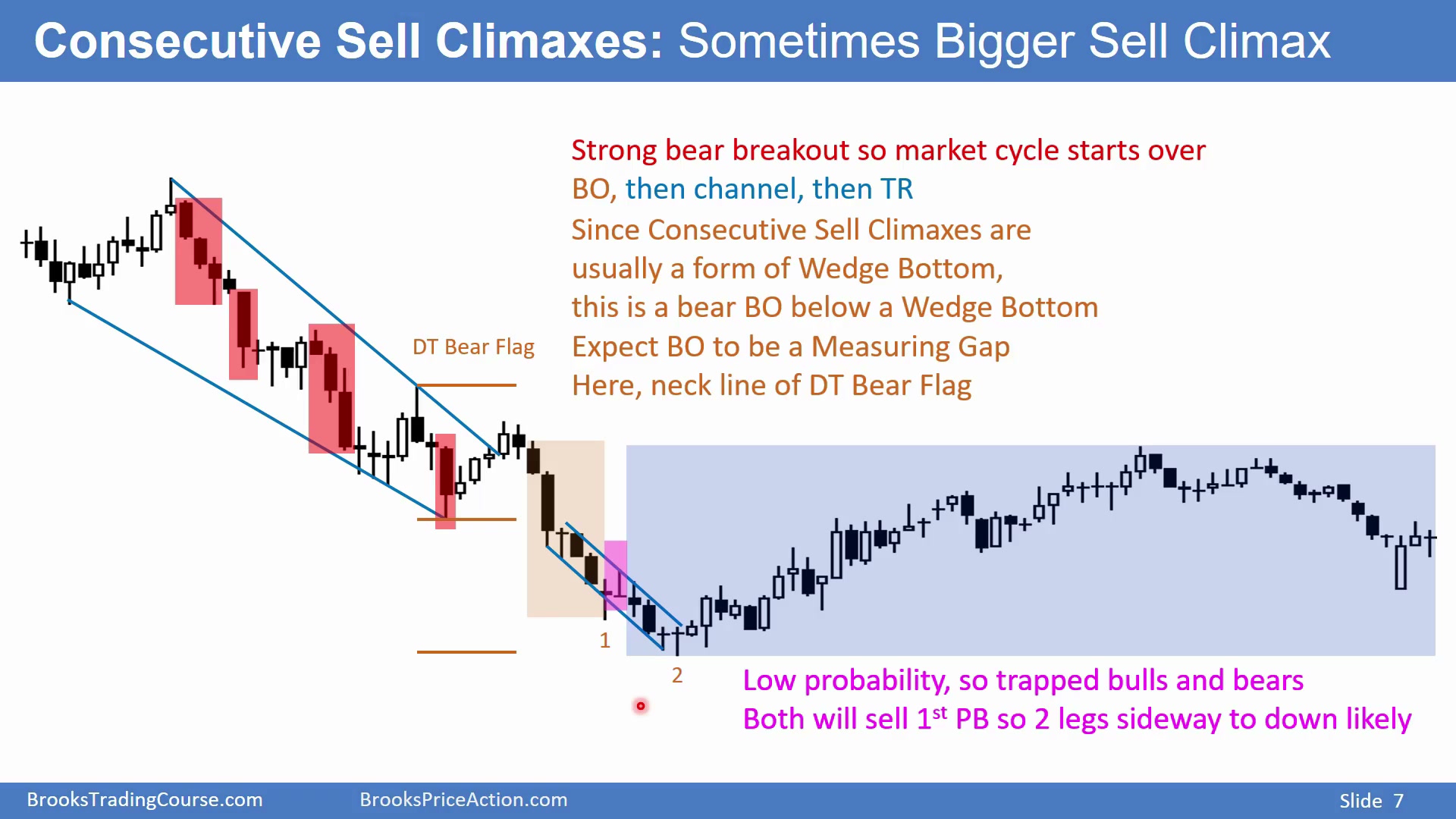

强跌破会困住原本买低的多头

Time: 10:25

通道很窄,突破后市场周期重新开始。突破后通常会进入新的通道,然后形成震荡区间;图中最后变成非常大的震荡区间。

连续抛售高潮总可以看作楔形底,因为三个或更多高潮就形成三推结构。图中下跌、反弹、再次下跌,也可以形成双顶熊旗;如果跌破颈线,空头第一个 measured move 目标是把双顶熊旗高度向下投射。只要看到突破,就要寻找潜在 measured move 目标,可能从近高到低点测量,也可能从更高位置重新测量。到达目标时,空头会考虑止盈,scalp 多头也会尝试买入。

强势跌破楔形底是低概率事件,会困住多头。之前多头在前低买入做 scalp,现在继续在前低买但赚不到钱,被迫止损。同时还有空头被困在场外:他们原本不愿追空,看到强突破后知道大概率还会再跌,于是卖出。被套多头止损和新空头入场共同推动至少小第二段下跌。

最低目标是两段下跌:突破、反弹、第二段下跌。图中第二段很小,但已经满足最低目标。

突破后市场周期重新开始:突破、通道、震荡。图中后面发展成大震荡区间。只要看到强突破,就要寻找 measured move 目标,例如双顶熊旗颈线向下投射,或从更大高点到低点投射。目标附近空头会止盈,scalp 多头会买入,所以那里常出现反弹。

终极抛售高潮可能只是测试目标位

Time: 12:28

图中一系列抛售高潮后,多头尝试反转并突破窄下降通道,但随后出现非常大的最终抛售高潮。如果下降趋势已经超过 20 根 K 线,再出现最大抛售高潮,趋势更可能衰竭结束,而不是形成测量型缺口继续下跌。

这里仍要考虑缺口和 measured move。跌破后,反弹没有超过突破点,因此有可能跌到 measured move,例如从高点到突破点,或从高点到缺口中点测量。市场确实跌到目标附近。这个最终抛售高潮可能只是对 measured move 目标或其他支撑位的真空测试。

弱多头最终放弃,强空头把这根大阴线看成意外礼物和止盈机会;强多头也知道空头会在这里止盈,认为市场跌过头,于是开始买入。结果形成持续很久的上涨通道。低价位没人愿意继续卖,75% 概率会有横向或向上的两段十根 K 线。由于反弹形成窄通道,大概率还会再涨一些。

最终抛售高潮也可能是对 measured move 目标或其他支撑的真空测试。价格快速被吸到目标位,弱多头在目标附近恐慌放弃,弱空头追空;但强空头已经有利润可拿,强多头也看到风险较小的买点。强手在同一区域买入时,市场很容易形成长时间上涨通道。

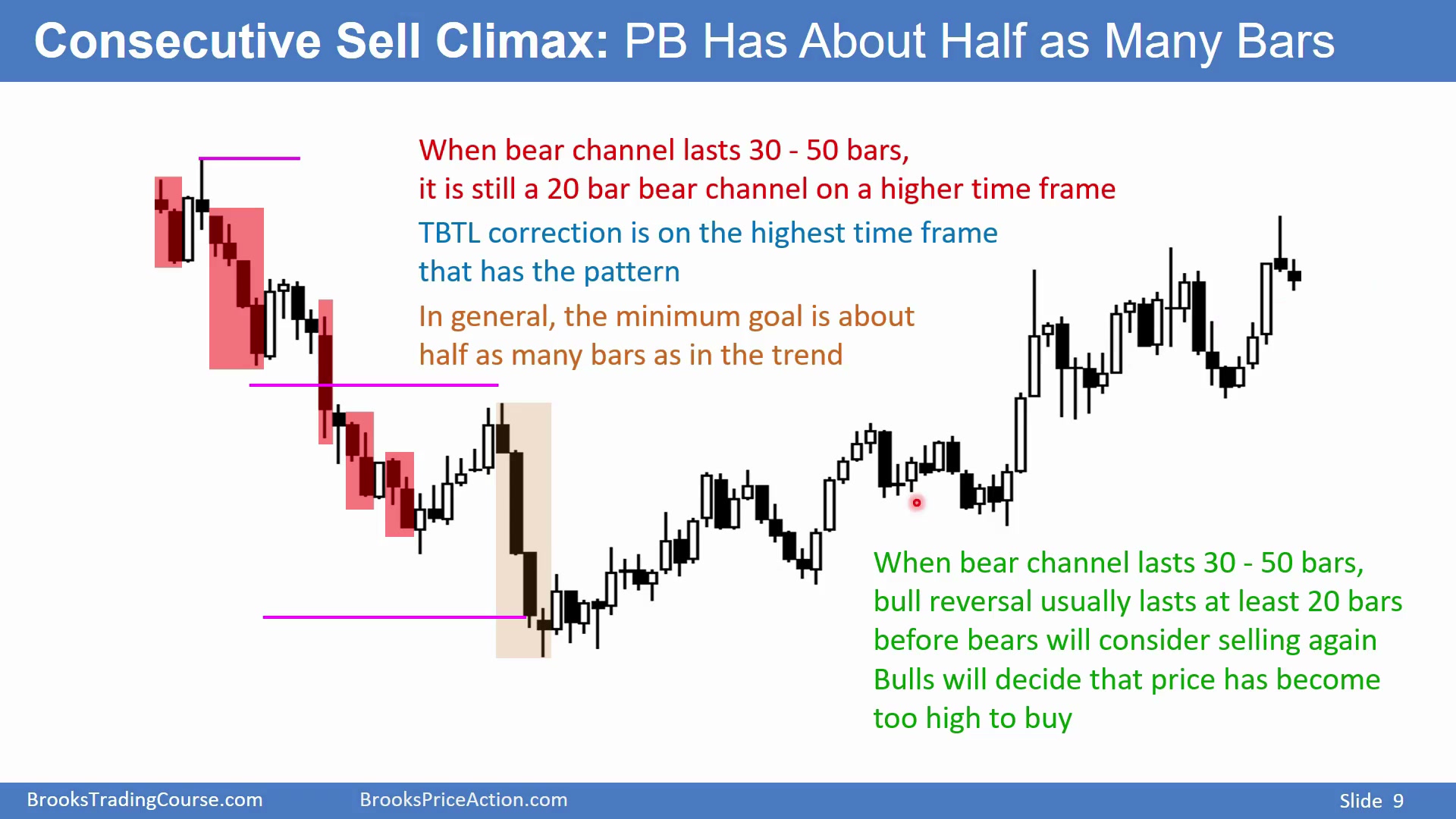

高周期上的两段十根 K 线目标

Time: 14:25

图中下降通道持续很多 K 线,可能有 40 到 50 根。在更高时间周期上,也许只相当于 20 根。无论如何,它是持续很久的下降通道。

反弹目标要看能清楚看到该结构的最高时间周期。如果这是 5 分钟图,而 10 分钟或 15 分钟图上也能看到同样结构,Al 会在 10 分钟或 15 分钟图上预期两段、10 根 K 线的反弹。通常最小目标是两段、10 根 K 线,持续时间大约是左侧下降趋势的一半。若左侧下降趋势持续 50 根 K 线,可以预期两段上涨反弹持续 20 到 30 根 K 线,甚至更久;这是空头重新做空、多头停止买入前的最低预期。

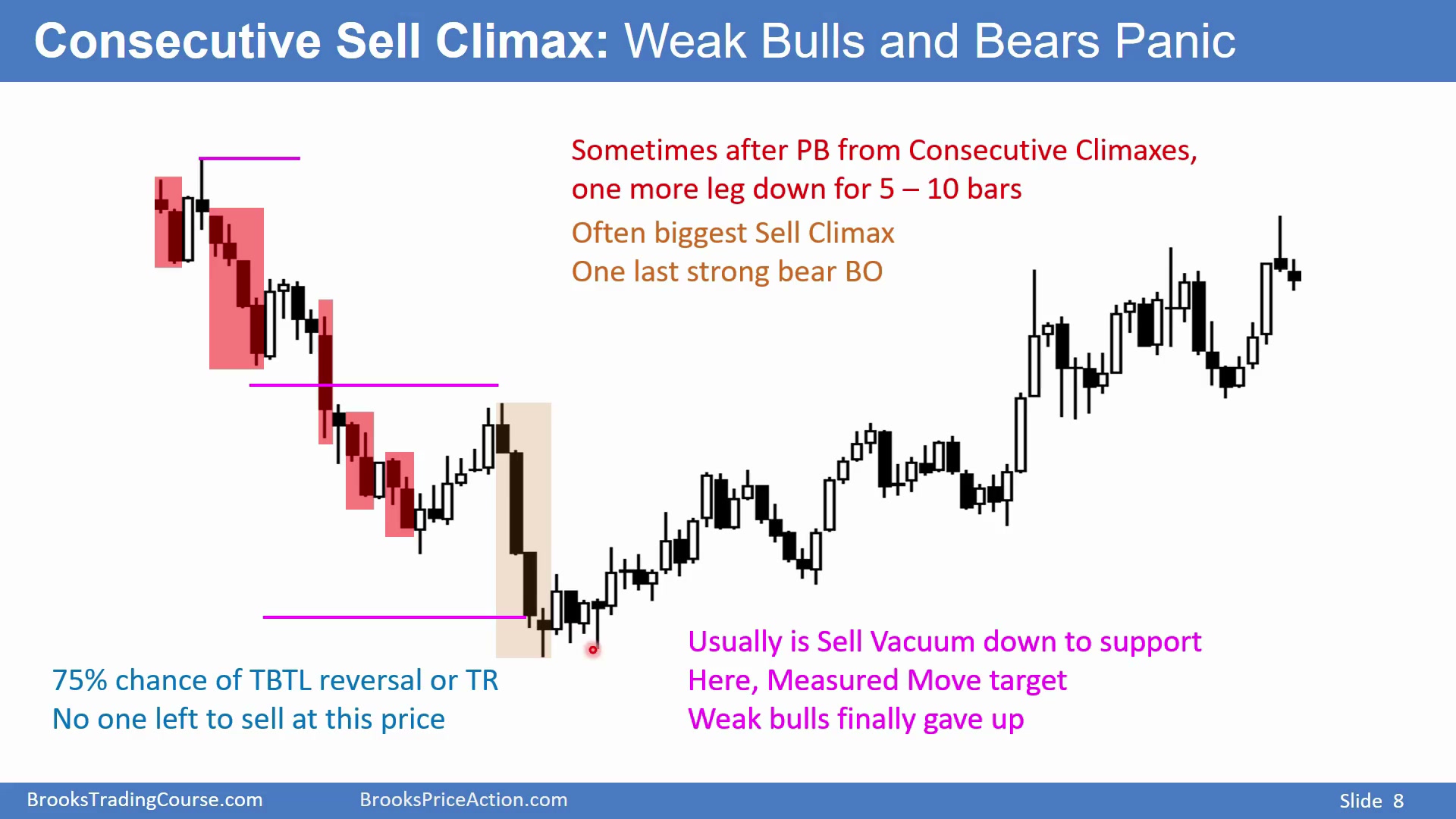

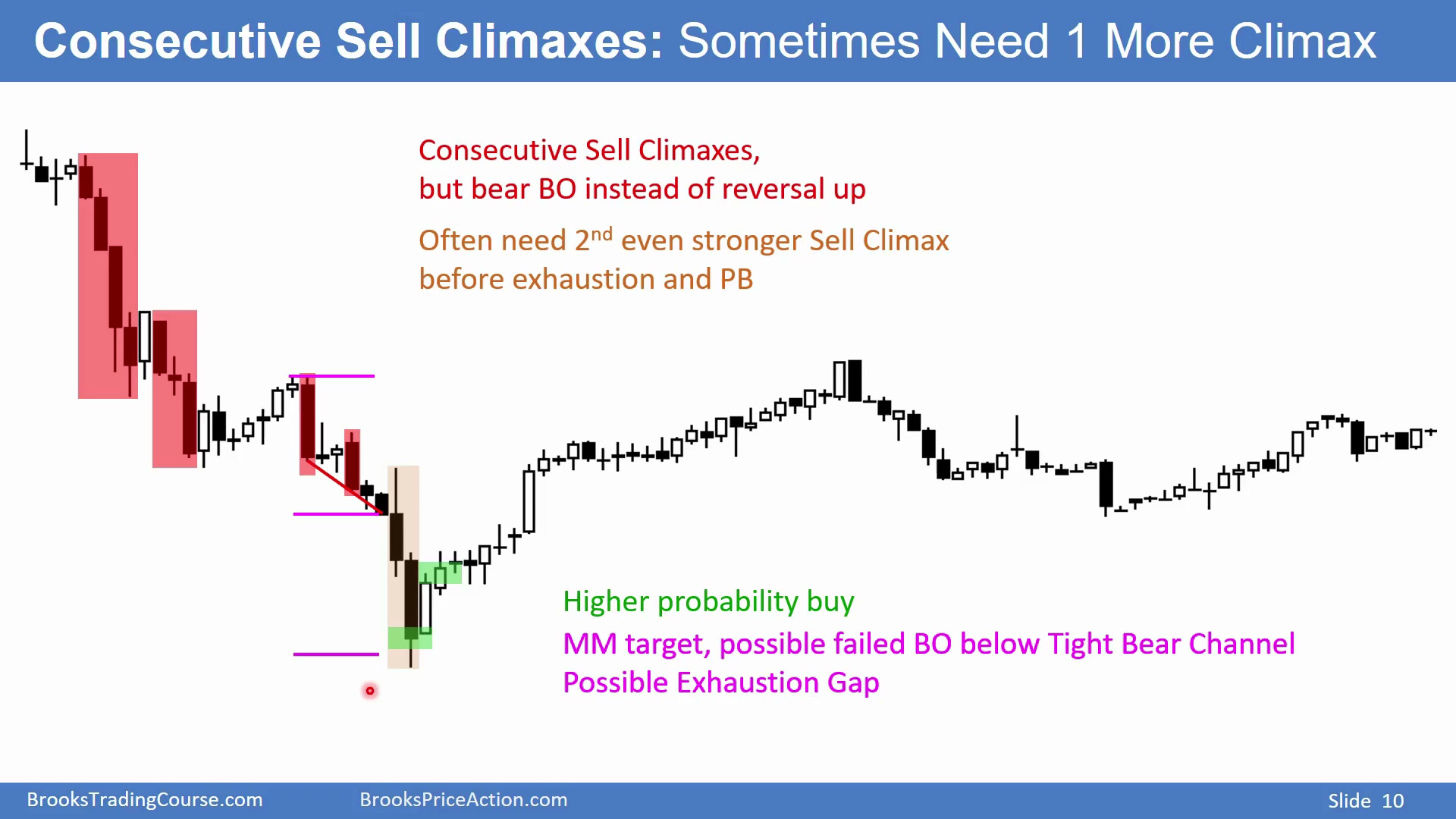

更极端的最终抛售高潮才结束趋势

Time: 15:45

连续抛售高潮后,市场也许正在筑底。有时需要最终一次非常大的恐慌抛售高潮,趋势才会真正衰竭并反转。交易者看到这种加速跌破时,可能以为市场要形成新的测量型缺口并继续到新目标,但如果趋势已经持续超过 20 根 K 线,而且此前已有一系列抛售高潮,趋势后期最大的抛售高潮通常不是新的测量型缺口,而是竭尽型缺口。

最初缺口是大阴线收盘价到前低之间的空间;市场开始反转上涨后,缺口缩小为反弹高点到前低之间的空间。大概率会反弹到前低上方以填补缺口,并可能反弹到抛售高潮的起跌点。之后再决定是横盘、恢复下跌,还是向上突破并把抛售高潮高度向上投射到 measured move。

有经验的交易者常在这种最终恐慌抛售高潮收盘买入,押注市场跌不了多少了;等到后面阳线高点上方买入,胜率更高。图中跌破前期筑底低点后,还要考虑向下 measured move。价格跌到目标附近,同时有小楔形底和三次向下推动,因此有支撑。

这类最终抛售高潮经常吓到交易者,因为它跌破了之前的筑底尝试,看起来像新的强空头突破。Al 的重点是:如果左侧已经有长期下降趋势和一系列抛售高潮,最后最大的阴线更常是竭尽,而不是新的测量型缺口。它可以先完成一个下方目标,但到达目标后更要准备反弹。

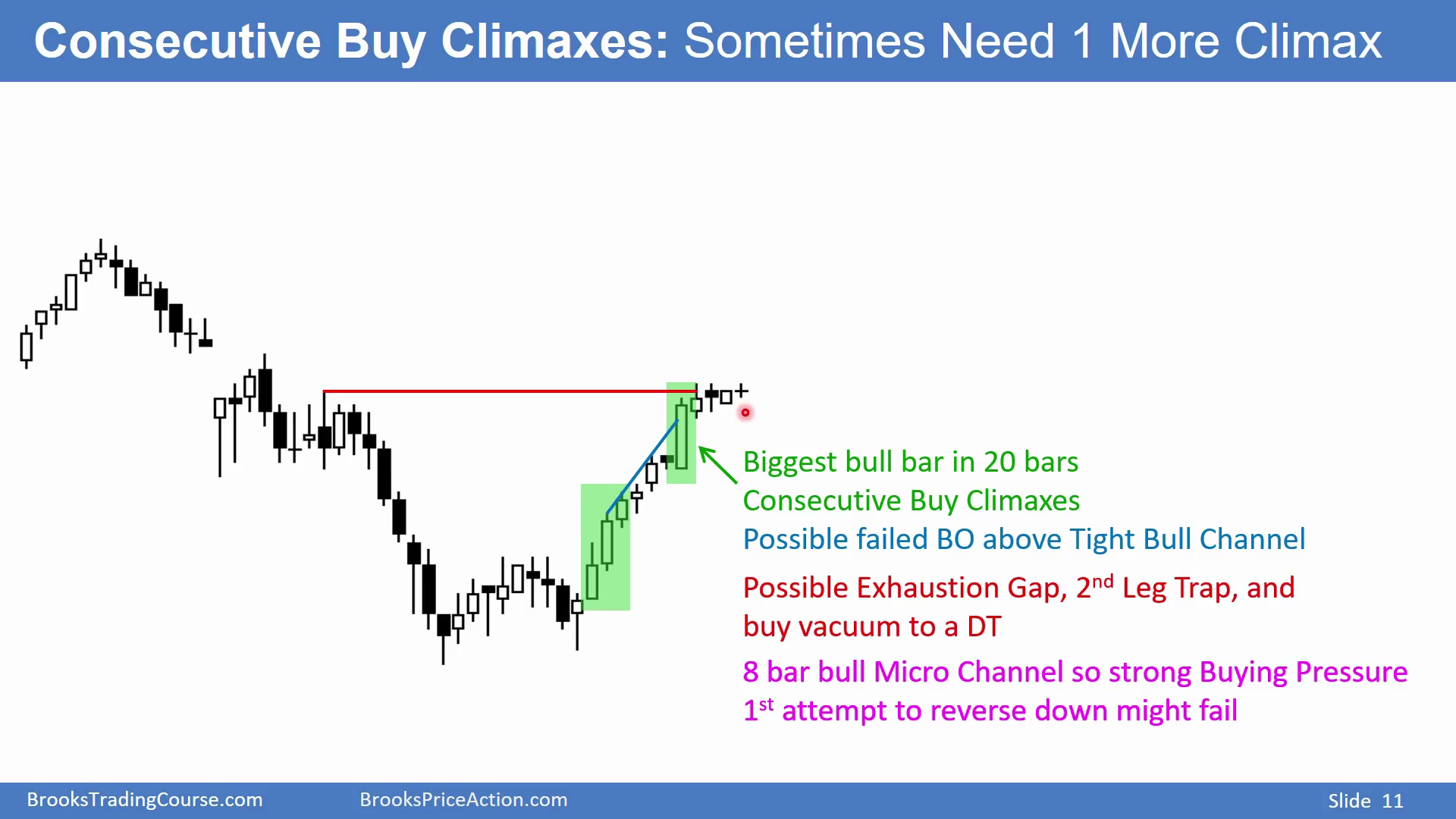

抛售高潮后的大反弹也可能成为抢购高潮

Time: 17:45

抛售高潮后市场反转上涨,随后出现抢购高潮和另一个抢购高潮。图中某根阳线是从底部反转以来上涨趋势中最大的阳线,仍属于上涨趋势的一部分;但只要上涨趋势已经超过 20 根 K 线,后期最大阳线就表示趋势可能即将衰竭。

它有可能是测量型缺口,价格从回调低点到突破高点向上投射,达到 measured move。但背景也有阻力:价格处于大下降趋势的 50% 回调附近,正在测试前高和抛售高潮起跌点。因此必须考虑它只是对阻力的真空测试,也是第一段上涨的结束。

大下降趋势通常会演变成震荡区间,所以这段上涨也可能是震荡区间中的第二段陷阱。图中有约 8 到 10 根 K 线的上涨微通道。第一次反转下跌时,大概率会有很多交易者买入,因为微通道后第一次回调通常会被买入;空头若想真正反转,至少需要一个小双顶。

抢购高潮后的第一次回调通常不够让空头放心。多头会认为这是上涨微通道后的正常回调,并买入第一次下跌。因此,空头若要真正控制市场,通常需要第二次尝试,例如小双顶、lower high,或连续阴线跟随。

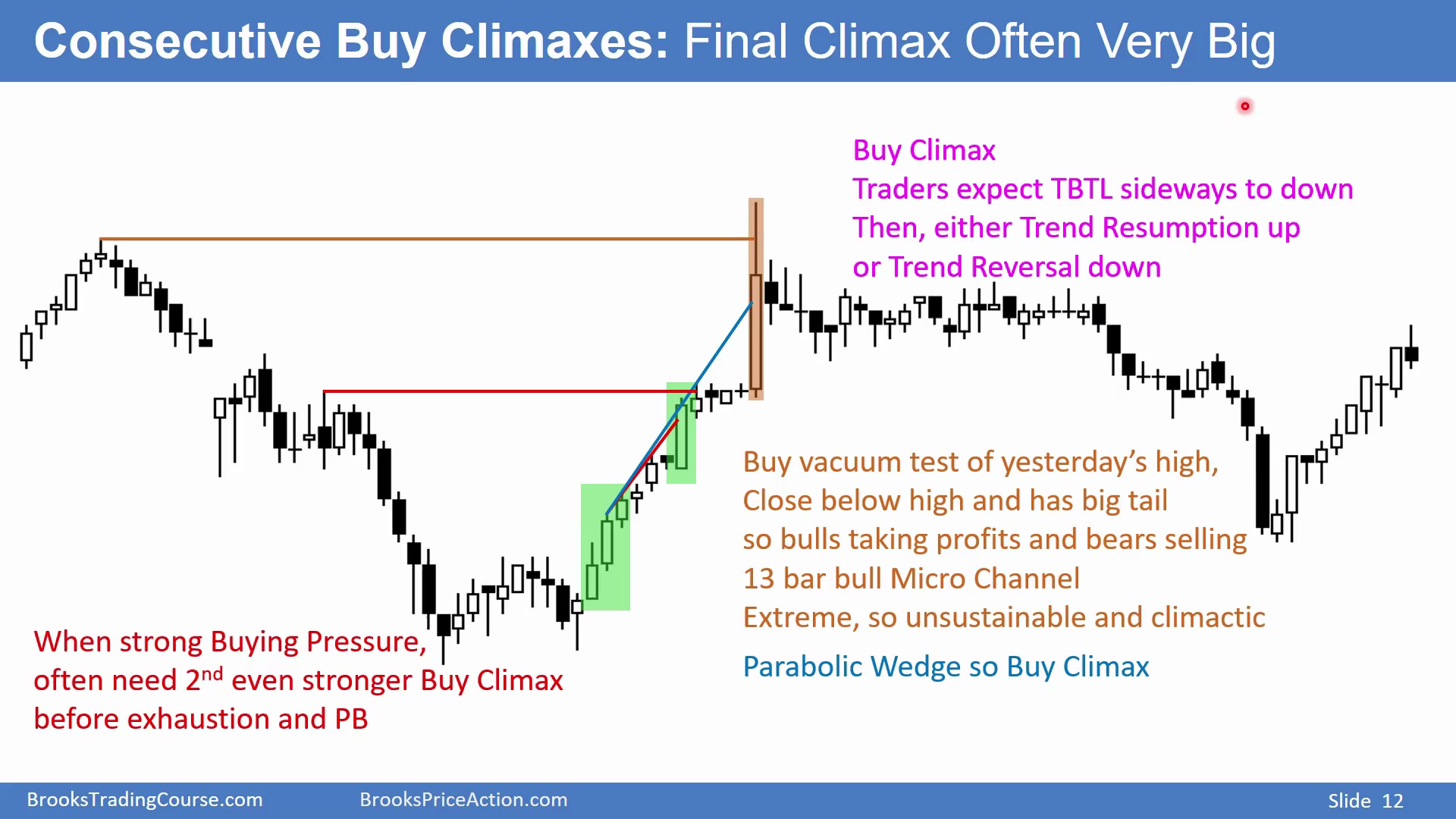

更大的抢购高潮测试震荡区间上沿

Time: 19:10

有时市场需要更大的抢购高潮才会衰竭。图中上涨没有在前一处停止,而是突破整个下降趋势的起跌点。它可以看作抛物线楔形,也可以按不同算法数出三次推动。

由于前面是大下降趋势,大概率会演变成震荡区间,交易者会寻找区间上沿。空头原本认为前高是潜在双顶,但市场强势突破,甚至突破整个下降趋势最高点。问题是,这根大阳线也是上涨趋势后期最大阳线,而且可能正在测试大震荡区间上沿,因此很可能是竭尽型缺口。

价格一度突破前高,收盘又跌回,说明多头止盈。他们把大阳线看成礼物。上涨微通道已经持续约 13 根 K 线,连续上涨后出现阴线、第二根阴线和看跌 ii,还没止盈的多头会在其下方离场,空头也会卖出做空,至少做 scalp。不可持续行为就是高潮,通常导致趋势结束,最低目标是横盘或下跌两段、10 根 K 线。

图中后面横盘约 30 根 K 线后,趋势恢复上涨和反转下跌的概率已经接近相等。

这根大阳线同时测试多个阻力:前期高点、整个下降趋势起跌区域、潜在大震荡区间上沿。它可以被数成抛物线楔形第三推,也可以用不同高点组合计数。计数方式不重要,重要的是连续上涨 13 根 K 线后出现最大阳线,且在阻力处收回。多头和空头都会把后续 ii 跌破视为卖出信号。

如果后面横盘达到 20 到 30 根 K 线,原先上涨趋势的优势会快速下降。此时市场进入突破模式,多头恢复上涨和空头反转下跌的概率接近相等。

窄震荡区间里的顶部信号

Time: 21:55

抢购高潮以窄震荡区间形式结束后,市场处于突破模式。图中窄震荡区间内有双顶、高点降低和低于前高的双顶,可以看作高点降低的大反转结构。若跌破相应 K 线,约 40% 概率会有两段下跌。

多头和空头都会在弱收盘或做空信号出现时卖出。多头卖出是止盈;空头卖出是预期横盘或下跌两段、10 根 K 线。没有在更早反转信号卖出的交易者,看到看跌 ii、两根阴线且后一根收在低位后,也会卖出。

这段也可以看作三角形,有三次反转上涨,还有多个双顶。突破方向约 50 对 50;若向下突破,约 40% 概率会有两段下跌,可做波段。更保守的交易者可以等连续两三根好阴线后再卖,胜率更高;入场可以在阴线收盘、反弹 K 线低点下方,或双顶熊旗的 low 1、low 2 下方。

窄震荡区间本身是突破模式。激进交易者会在早期做空信号下方卖;保守交易者等连续阴线确认。早入场风险较小、盈亏比较好,但胜率低;等确认后胜率高,但止损远、利润空间少。这里的最低预期仍是两段、10 根 K 线的横盘或下跌。

高潮课程的收束

Time: 23:50

高潮来自极端行为:极端卖出造成抛售高潮,极端买入造成抢购高潮。但一个重要来源可能是做市商为了对冲卖出期权的风险而大量买入或卖出股票。

市场大涨时,卖出看涨期权的机构可能亏损,需要买入股票或期货对冲;市场大跌时,卖出看跌期权的机构可能亏损,需要做空股票或期货对冲。对价格行为交易者来说,重点是:连续高潮不一定全是方向性下注,也可能包含大量对冲流。

最后,连续高潮也可能失败。楔形底可以被强势跌破,连续抢购高潮也可以先被更大的高潮推高。每次都要看突破强度、跟随、缺口、支撑阻力和 measured move,而不是只靠“连续高潮应当反转”这一条规则。

期权对冲解释只服务于价格行为判断:它提醒交易者,极端高潮背后的订单流可能不是单纯方向性下注。真正交易时,仍然回到图表:高潮后是否有跟随,缺口是否被补,是否到达目标位,强手是否开始反向行动。