al-brooks-course

05 - Program Trading

Readable course notes.

Source Media

程序化交易、HFT和非法行为

Time: 00:11

程序化交易指机构用电脑程序自动交易。本课先定义程序化交易,再讨论高频交易,然后解释 Spoofing(谎骗交易)和 Front Running(抢跑交易)。Spoofing 和 Front Running 都是非法行为。最后再讨论高频交易机构到底在市场中扮演什么角色。

算法在每一根K线里同时买卖

Time: 00:35

程序化交易就是机构用自己编写的软件自动交易,软件逻辑通常称为算法。算法可以基于任何概念:套利、趋势、订单流、统计模式、波动率、新闻或其他变量。

即使市场处在安静而狭窄的震荡区间,看起来什么都没有发生,仍然有算法在买入,也有算法在卖出。普通交易者可能很难在这种窄区间里赚钱,但高频交易机构仍然可以从极小的波动中获利。

图中的每一根 K 线都有成交量,说明每一秒都有机构看到买入理由,也有机构看到卖出理由。交易者总想找到完美入场和完美 setup,但现实中没有完美机会;市场之所以持续成交,正是因为不同机构在同一时间对价格有不同判断。

突破来自多空程序的持续竞争

Time: 01:40

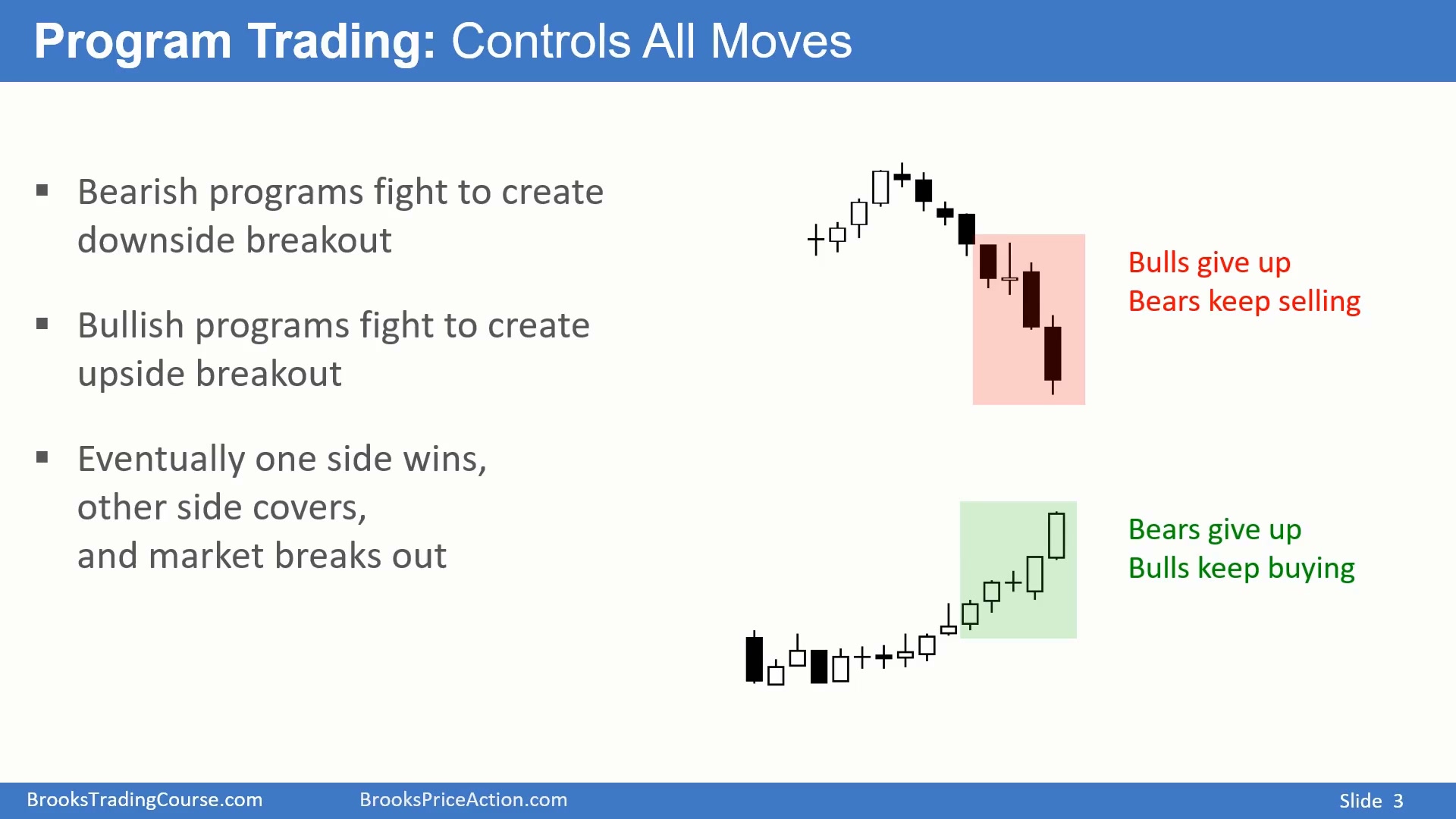

机构的看跌程序不断卖出,试图制造向下突破;机构的看涨程序不断买入,试图制造向上突破。最终一方获胜,另一方被迫离场。

如果多头突破成功,多头继续买入,空头买入回补空单,推动价格继续上涨。如果空头突破成功,空头继续卖出,原先买入的多头被迫卖出止损,推动价格继续下跌。

图中的多头突破和空头突破本质相同:一方持续施压,另一方放弃,随后获胜一方继续加码,失败一方的止损也会为突破提供燃料。

套利程序让相关市场保持同步

Time: 02:25

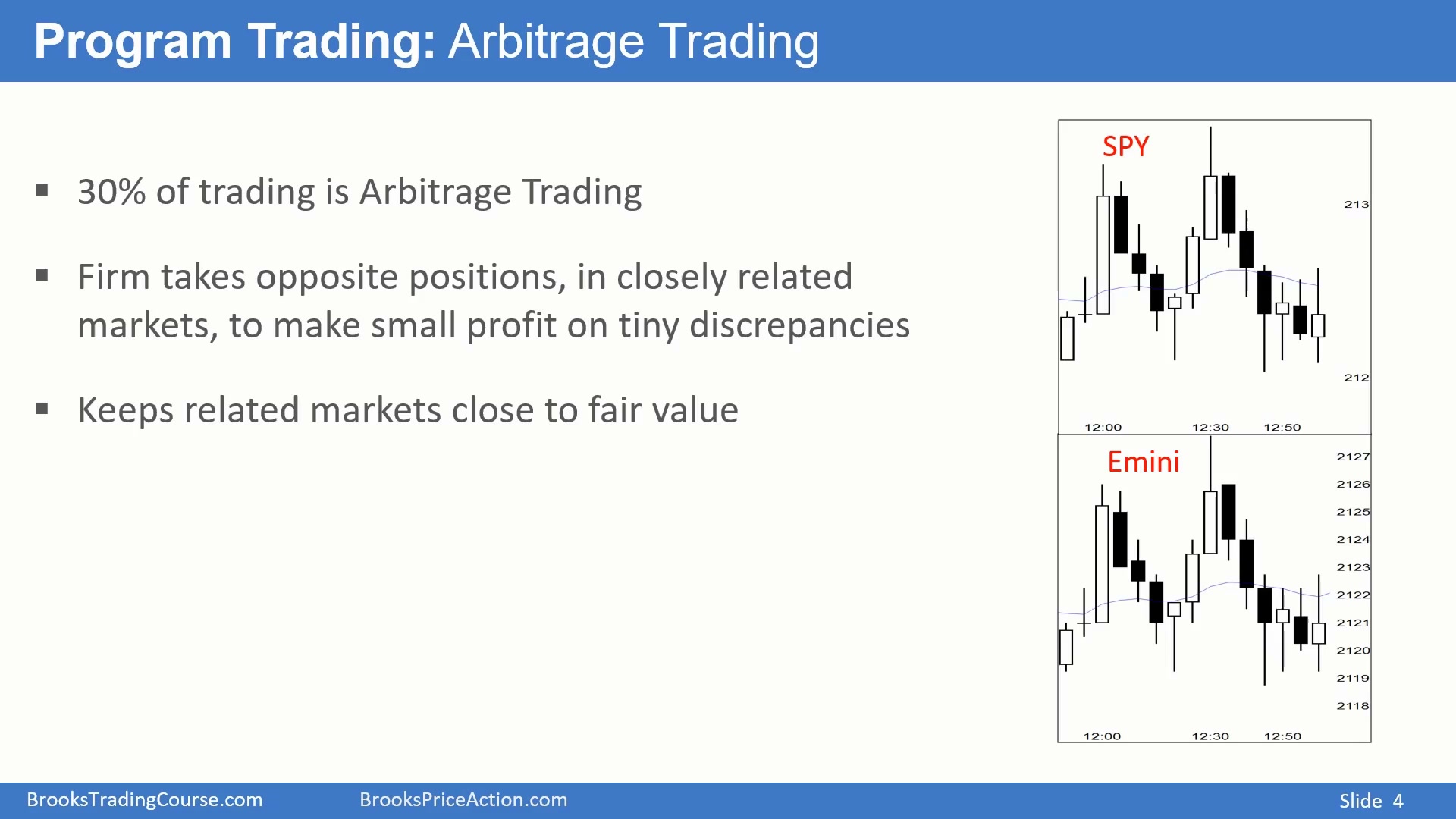

图中 SPY 和 E-mini S&P 500 都追踪标普 500,因此走势高度相关。套利机构专门观察这类相关市场,寻找价格不同步的细小偏差。

当一个市场相对另一个市场偏高,套利程序会卖出偏高的一边、买入偏低的一边,期待两者重新回到合理关系。例如 SPY 相对 ES 偏高时,程序可能卖出 SPY、买入 ES,等价差回归后获利离场。

类似套利也可以发生在 ES 和一组股票组合之间。如果股票组合相对标普指数太贵,程序会卖出股票组合并买入 ES,直到关系恢复平衡。这样的套利每天不断发生,是日成交量的重要组成部分;有估计认为,约 30% 的交易量来自套利交易。高频交易机构同样会监控相关市场差异,寻找很小但很快的利润。

套利程序之所以重要,是因为它们让相关市场始终围绕公允价值波动。纳斯达克指数、道琼斯指数、标普 ETF、标普期货,以及能追踪指数的一篮子股票,都会被程序持续比较。一旦某个品种稍微偏离,套利程序就进场对冲并赚取差价;差异很快被抹平,所以相关图表看起来几乎同步。

价格行为是机构程序留下的痕迹

Time: 05:05

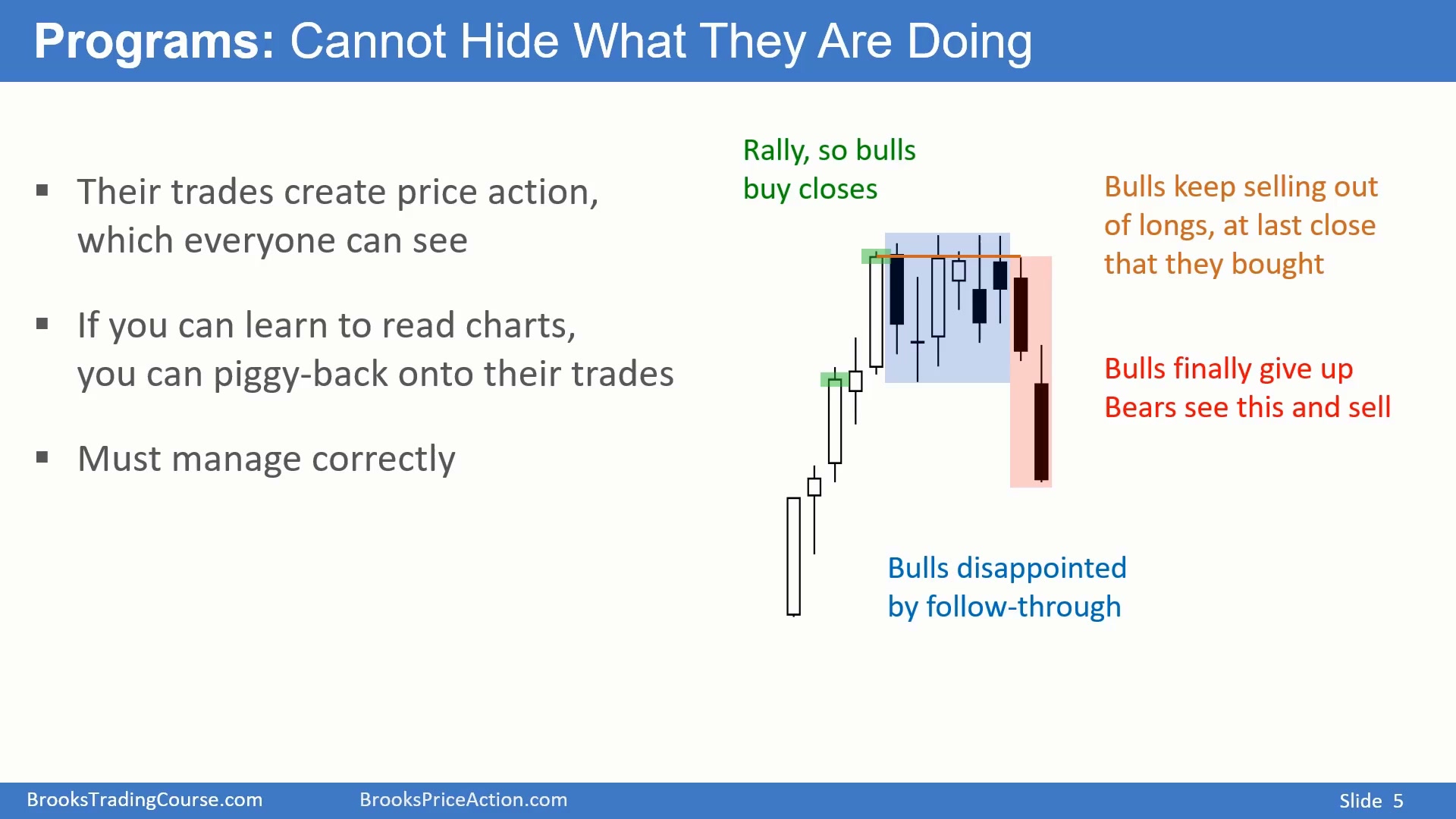

所有机构都使用程序化交易。很多机构也有主观交易员坐在屏幕前下单,但 E-mini 的大部分日成交量来自电脑程序。所有这些交易共同形成价格行为,而价格行为是每个人都能看到的。

如果能读懂图表,就可以搭上机构交易的方向,但前提是必须学会管理交易。图中左侧连续大阳线说明买入程序正在积极工作,市场大概率继续上涨。一个简单做法是在强阳线收在高位时买入收盘价。即使位置看起来高,第一次向下反转通常会被买入,最差也常有机会打平离场。

许多交易者不会在买收盘时使用全仓,而是先用小仓位。如果市场回调,就可以在更低位置加仓;价格回到第一笔入场价时,第一笔打平,较低位置的加仓盈利。

图中后续的大阴线会让追高买入的多头失望。每当价格反弹回他们的初始入场价,失望的多头会卖出平仓;空头知道这些多头会卖出,也会在这些价位卖空。多次上涨失败后,剩余多头放弃,形成向下突破。

这里的重点是,价格行为不是散户想象出来的线条,而是机构程序交易后的可见结果。左侧连续大阳线代表买入程序强;后面反弹到前高附近反复失败,代表追高多头在打平离场,同时空头在利用这些价位继续卖。最后出现的“放弃 K 线”,就是剩余多头看到多次上涨失败后终于退出,空头也在同一方向加码。

散户无法推动主流市场价格

Time: 07:50

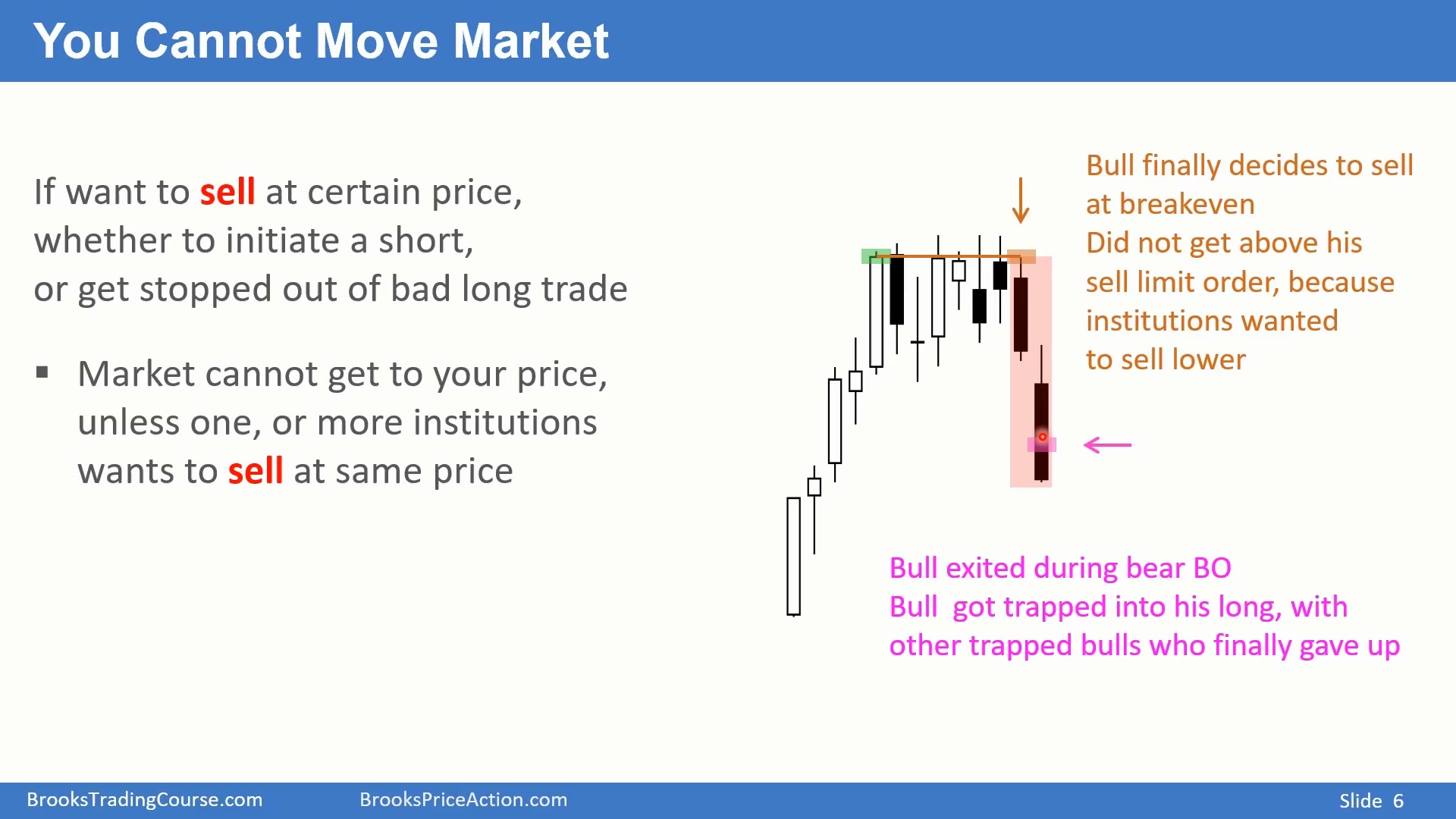

新手有时会担心自己的交易影响市场。对于小盘股也许存在这种可能,但在 ES 这类主流市场中,个人交易者没有足够资金让市场移动一个 tick。甚至你认识的所有人联合起来,也无法推动这种市场。

如果你想在某个价格卖出,必须有一个或多个机构愿意在那个价格买入;如果你想买入,必须有机构愿意在那个价格卖出。止损也一样:市场会触及你的止损,并不是因为你个人的订单重要,而是因为机构订单也使价格走到那里。

图中前面买收盘的多头,在大阴线后想要打平离场,却没有等到足够好的反弹。这说明更低位置已经有太多机构愿意卖出,价格无法回到他们希望离场的位置。那两根阴线代表多头放弃。

如果多头在阳线收盘买入,想保本离场,价格至少要回到他们的入场价,甚至超过一个 tick,才能让限价卖单成交。但图中反弹没有到达,因为大量机构在更低价就愿意卖出。对这些多头来说,不管他们是高 1、高 2,还是其他理由买入,看到反转后都必须离场;市场没有义务帮他们打平。

订单成交意味着机构也在同一价格行动

Time: 10:20

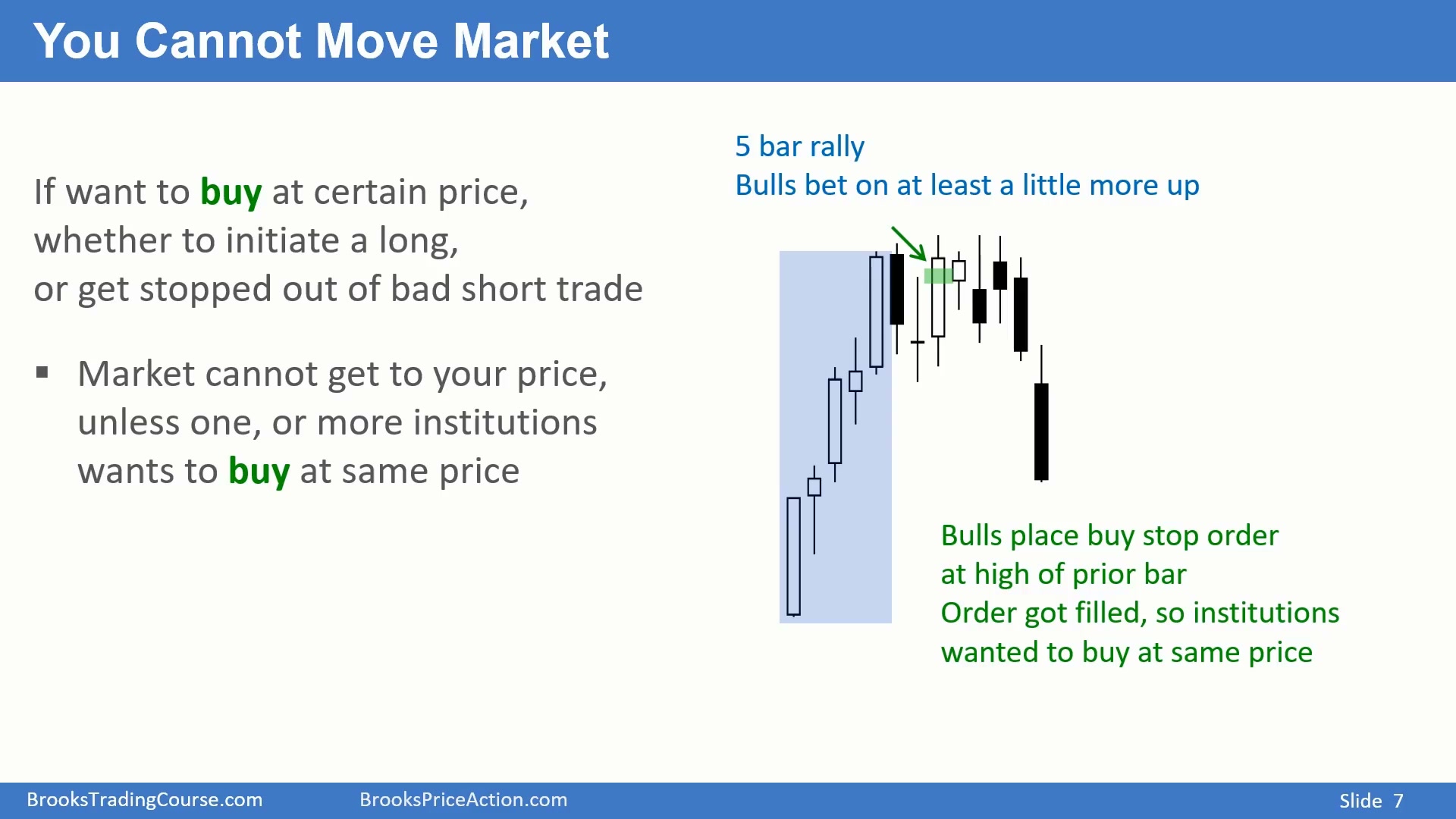

在主流市场中,任何价格上方一个 tick 或下方一个 tick,都有大量机构订单。你交易 1 手、10 手,甚至 100 手合约,都不足以影响市场,因为对面可能有数千手机构订单。

图中的上涨由连续 5 根阳线组成,并且都收在高位,其中几根实体很大。第一次反转尝试大概率会被买入。如果你不想用限价单或市价单,而只想用突破买单,也可以在强阳线高点上方挂买单;订单之所以能成交,是因为机构也在同一价格买入。

实际交易中不应假设自己推动了价格。更合理的假设是:只要你的买单能成交,通常就说明机构也愿意在那个价格买入。

这同样适用于空单止损。如果你的空单止损买单在某个价位成交,不是因为市场专门去抓你的止损,而是因为一个或多个机构也想在那个价位买入。Al 不把话说成绝对的 100%,但在 ES 这种主流市场里,他认为 99% 的时候都应该这样假设:你的订单能成交,是因为机构也在同一价格行动。

主流市场监管下的作弊行为与普通交易者关系不大

Time: 12:08

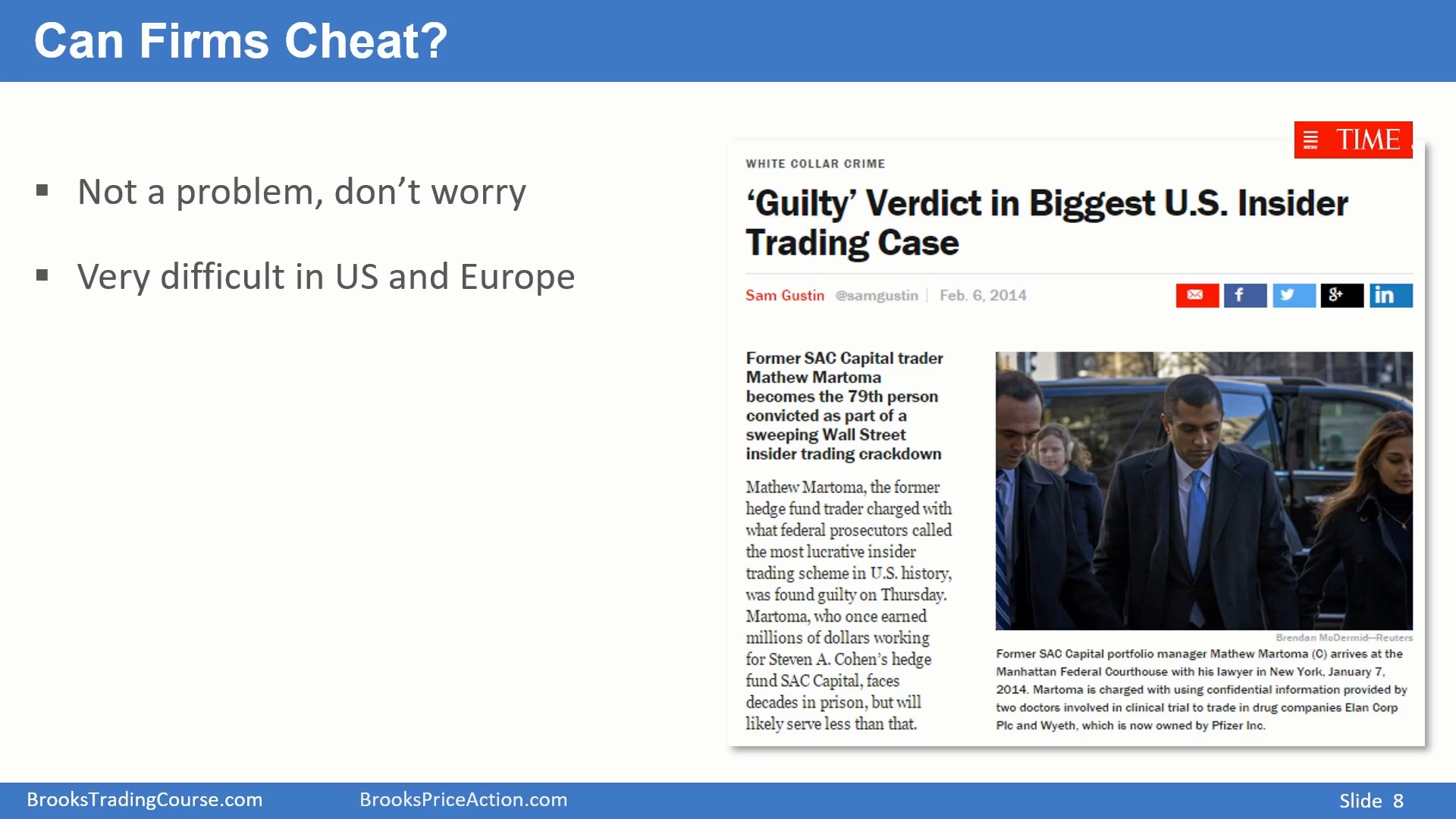

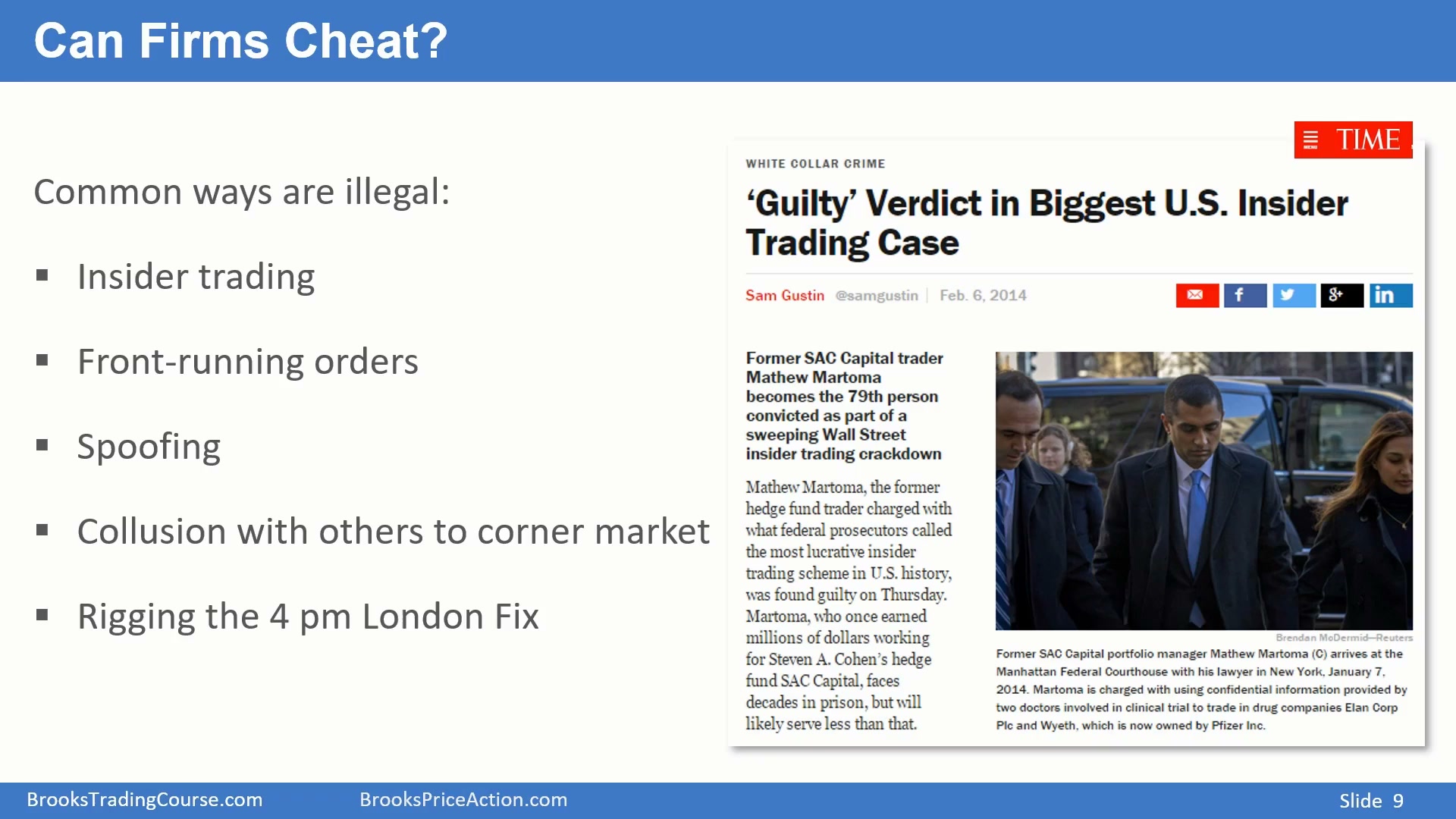

新闻中偶尔会出现大型欺诈案件,机构被逮捕、审判、定罪,于是交易者会担心机构是否能通过作弊拿走自己的钱。

在美国,股票、债券、外汇等主流市场受到严格监管。即使偶尔出现内幕交易、Spoofing 或操纵市场案件,这些事件通常不会决定普通价格行为交易者的盈亏。过去机构常用的一些作弊方式现在都已经违法。

内幕交易、抢跑、谎骗和操纵市场

Time: 12:50

内幕交易是非法的。Front Running 也是非法的:券商或交易机构看到客户买单后,不先把客户订单送入市场,而是自己抢先买入;价格上涨后,再以更高价格成交客户订单,从中赚取差价。

Spoofing 是挂出巨大订单,让其他交易者以为这些订单真的准备成交,等市场快要触及订单时又迅速撤单。它通过虚假订单误导其他算法和交易者。

操纵市场也违法,例如多人勾结推动市场到某个方向,等价格走远后反向操作。外汇市场伦敦下午 4 点定盘价也曾成为操纵目标:人为推动定盘价过高或过低,然后立刻反向交易。这些行为都不属于普通交易者应当依赖或恐惧的正常价格行为。

高频交易是程序化交易的一种

Time: 13:47

高频交易(HFT)是一种程序化交易。它曾经因为书籍、电影和电视节目受到广泛关注,例如《Flash Boys》。

这些内容可能很吸引人,但需要先分清:高频交易的时间尺度和普通价格行为交易完全不同。

高频交易贡献大量成交量但不决定你的交易结果

Time: 13:58

ES 和许多主流股票的大部分成交量来自高频交易机构。它们做的是利润极小的高频交易,通常一次只赚一个 tick,然后立刻寻找下一次机会。

这些交易完全自动化,程序设计非常精细。但它们对市场整体方向的影响通常很小,和普通交易者基于分钟或小时级别做出的交易不是同一个问题。

Flash Boys的故事不等于你的亏损原因

Time: 14:29

《Flash Boys》让很多人觉得高频交易害所有普通交易者亏钱。这种说法对价格行为交易者没有实际帮助。

高频交易机构在毫秒内交易,目标可能只是一个 tick 或更小。普通交易者操作的是分钟、小时甚至更长时间级别。高频机构在一毫秒内做了什么,不会让一个基于 5 分钟图、60 分钟图或日线图交易的人必然亏钱。

这些故事可以作为市场结构背景了解,但不应成为交易失败的借口。

Al 对这类叙事的态度很直接:书和电影可以讲一个好故事,作者也可能因此赚很多钱,但它和普通价格行为交易者关系不大。你做的是分钟或小时级别,高频机构做的是毫秒级别;不要把一个完全不同时间尺度上的交易,拿来解释自己的交易亏损。

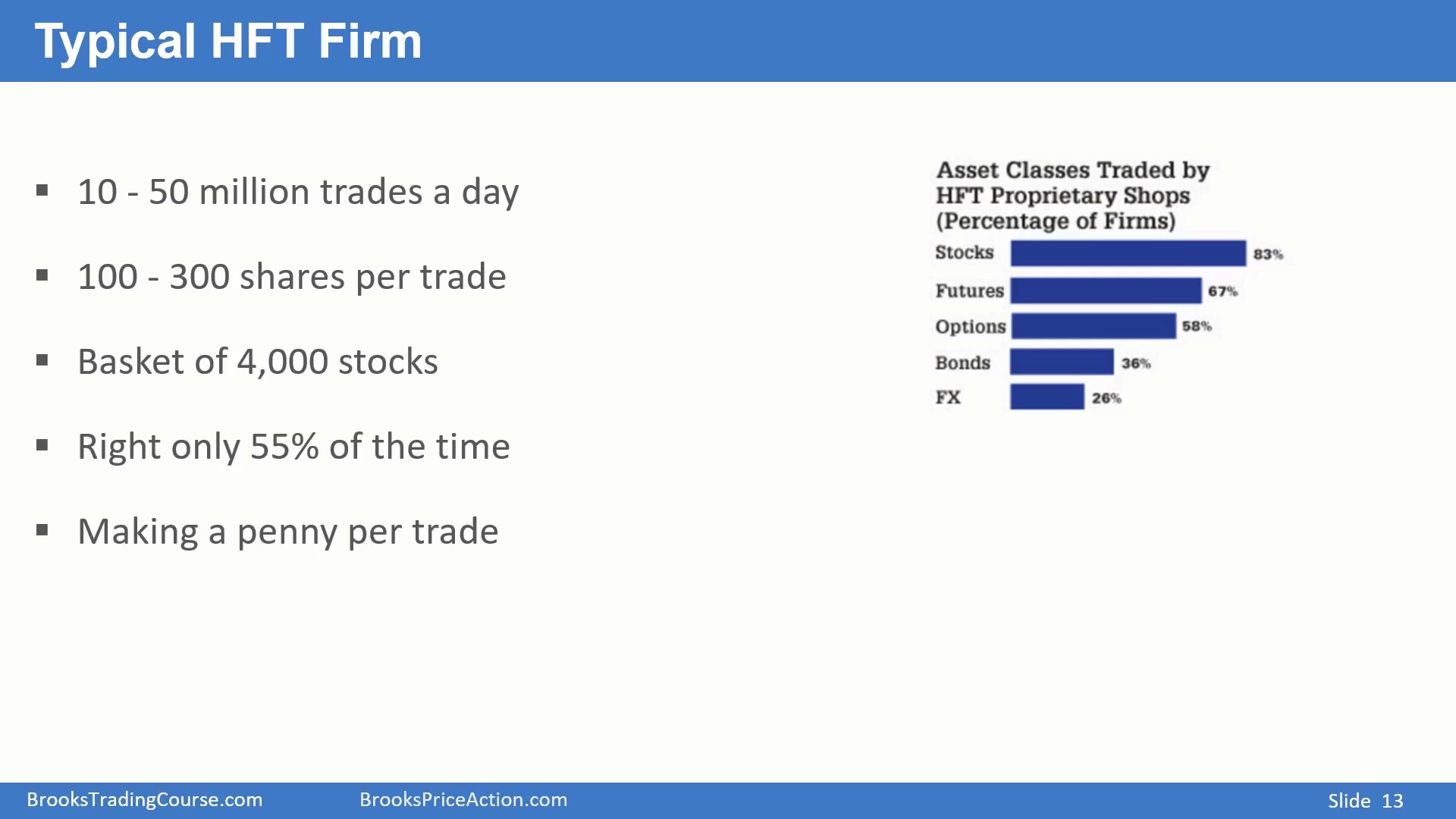

高频机构靠微小优势和巨大频率赚钱

Time: 15:33

高频交易没有唯一的典型模式,但通常每天会做大量交易,甚至几百万到几千万笔。每笔交易的规模可能很小,例如 100 到 300 股,也可能交易一个股票组合,总规模 1000 到 5000 股。

图中显示当时高频交易的主要资产类别以股票为主,外汇占比相对较小,但随着时间推移可能增加。

高频机构不需要 70% 或 80% 的胜率。就像赌场一样,只要略有优势就足够赚钱。若风险不大于回报,55% 的胜率在巨大交易频率下就能累积成很多钱。单笔只赚一个 tick 或一分钱,但每天交易几千万次,结果会非常可观。

成交量主要来自机构而不是散户

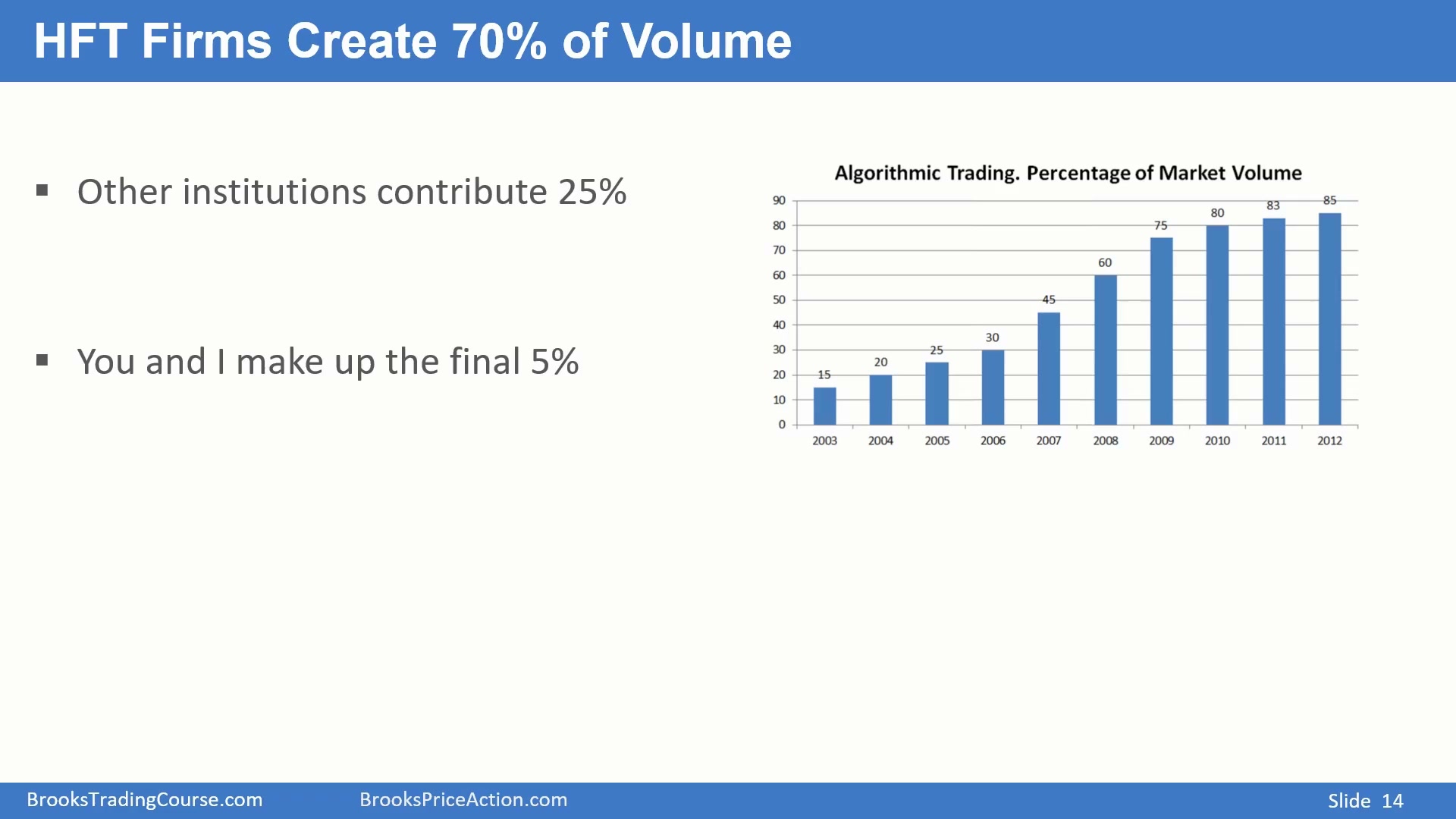

Time: 16:50

在 ES 或股票市场中,高频交易可能贡献全天约 70% 的成交量,其他机构可能贡献约 25%,个人交易者只占最后很小一部分,甚至可能不到 5%。

这意味着市场主要由机构之间的交易构成。普通散户不是机构利润的主要来源,也没有足够规模推动市场。

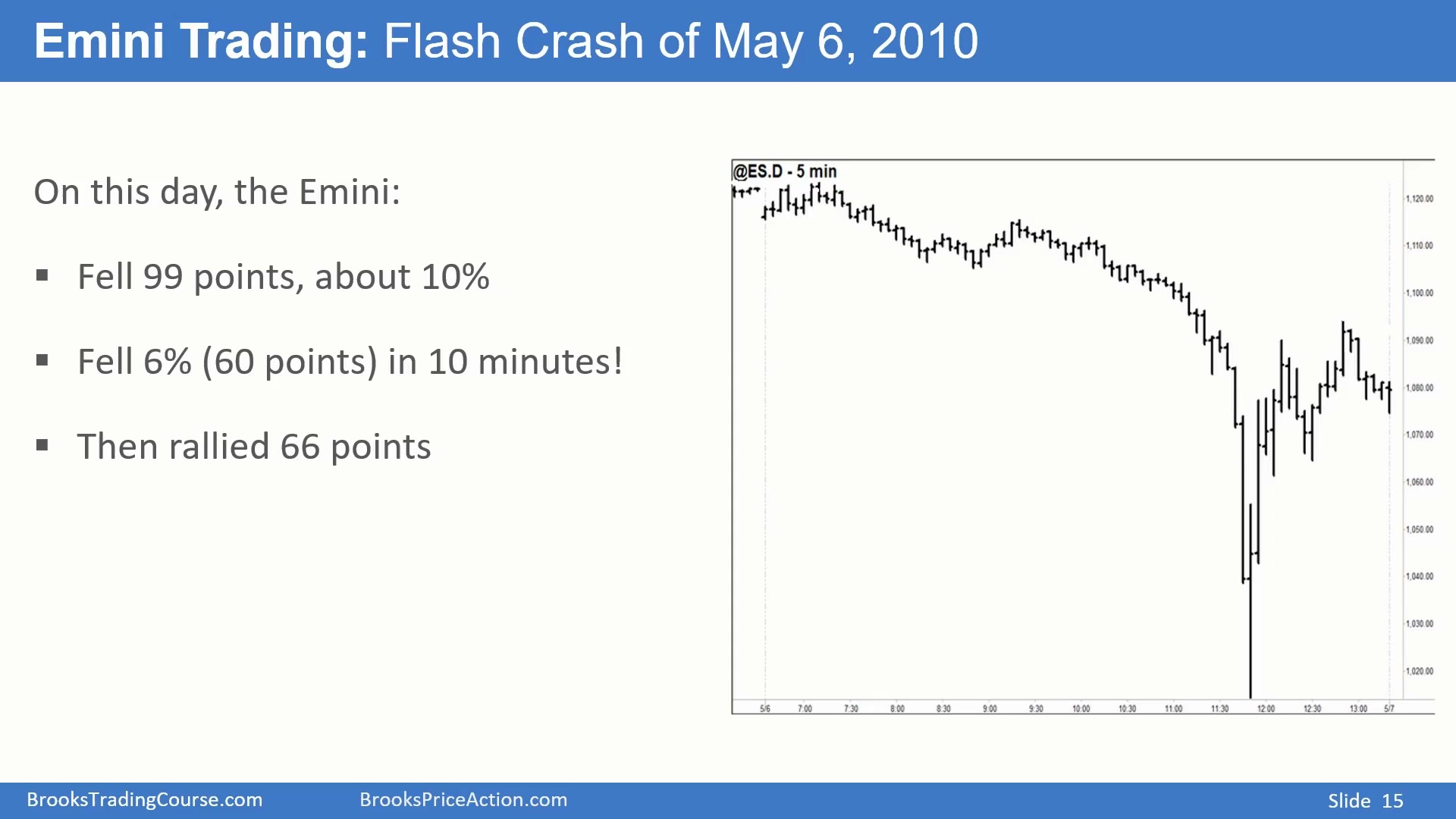

2010年闪崩展示了高频交易的规模

Time: 17:10

2010 年闪崩曾让市场在短短几分钟内快速下跌约 10%,约 100 点;图中这两根大阴线在 10 分钟内下跌约 6%,随后又反弹 66 点。

这种事件引发了大量研究,因为它展示了现代市场在极短时间内可能发生的剧烈价格移动。

闪崩中的高频交易规模并不大但频率极高

Time: 17:45

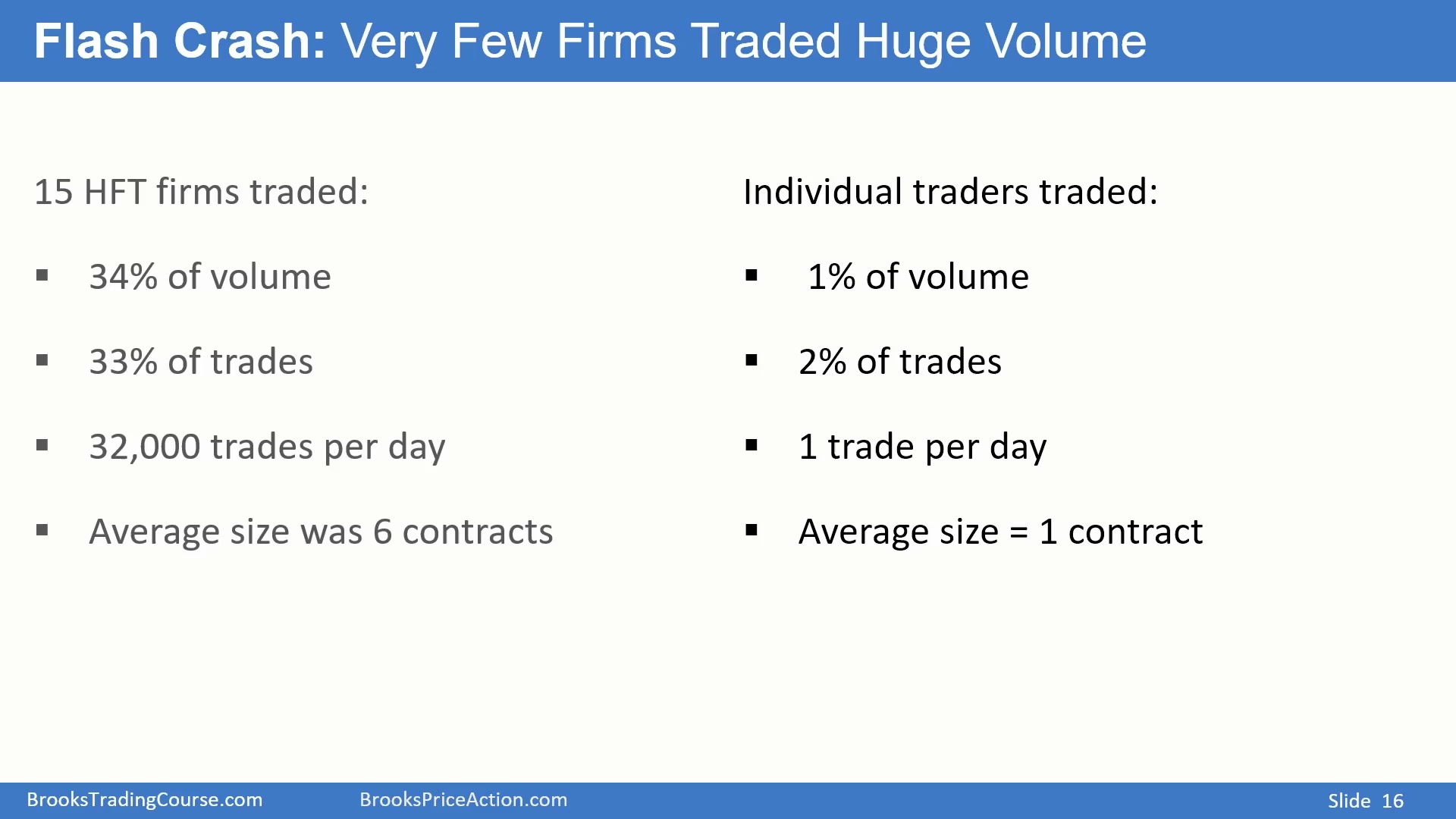

研究显示,闪崩当天 15 家高频交易机构贡献了约 34% 的成交量,平均每家做了约 32,000 笔交易。关键不是单笔规模巨大,而是频率极高:每笔平均只有 6 手合约。

很多人以为高频机构每次都交易几百手期货,实际上它们常常只是 2 手、3 手、5 手或 10 手。交易股票时也可能只做 100 股、200 股或 500 股,但每天重复数百万次。

同一天,个人交易者只占总成交量的约 1% 到 2%,平均每人只做一笔交易,平均每笔只有 1 手合约。这再次说明,市场由机构控制,大部分成交量来自高频交易。

这个对比非常重要:15 家高频机构就贡献了三分之一左右的成交量,而千千万万个个人交易者加起来只占很小比例。华尔街还有更多大型机构,所以市场真正的主导力量是机构之间的竞争,不是散户集合起来的订单。

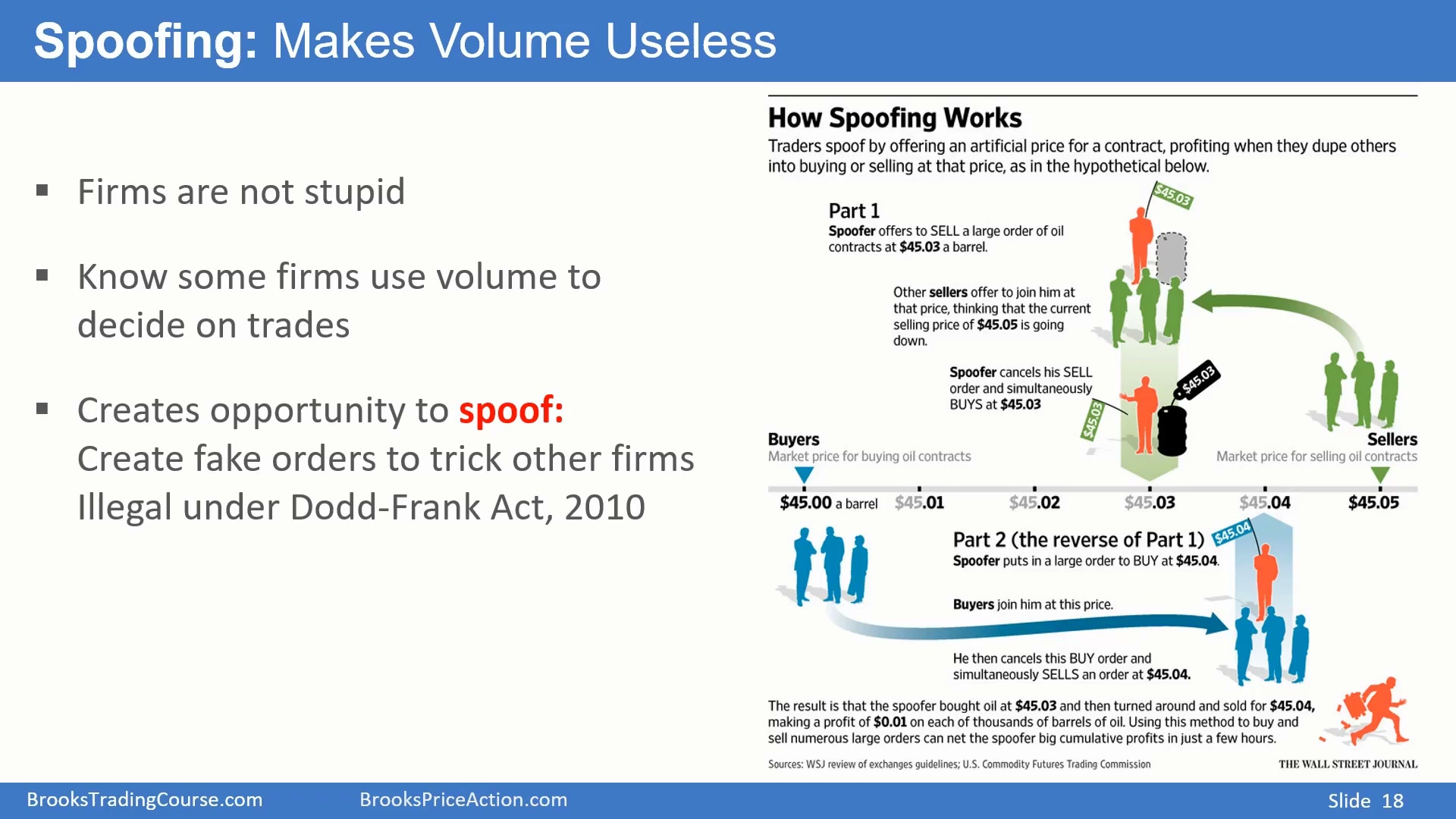

谎骗交易让成交量本身变得不可靠

Time: 19:30

Spoofing 的存在说明,单纯看成交量或挂单量并不可靠。机构知道其他机构也会根据成交量和订单信息做决策,因此虚假订单可以用来欺骗其他算法。

虽然这种行为是非法的,但理解它有助于明白:价格行为本身比单独的盘口数字更重要。

虚假大单会诱导其他算法犯错

Time: 19:35

机构非常聪明。如果它知道某些算法会根据成交量或挂单做决定,就可能设计虚假订单来误导这些算法。它不一定需要知道是哪一家机构在使用该算法,只要知道市场上有算法会对这种信息反应,就可能利用它。

Spoofing 有很多形式,但核心都是通过虚假订单诱导其他交易者或算法做出糟糕交易。它们都是非法行为。即使仍有机构游走在法律边缘,对普通价格行为交易者的直接影响通常也不显著。

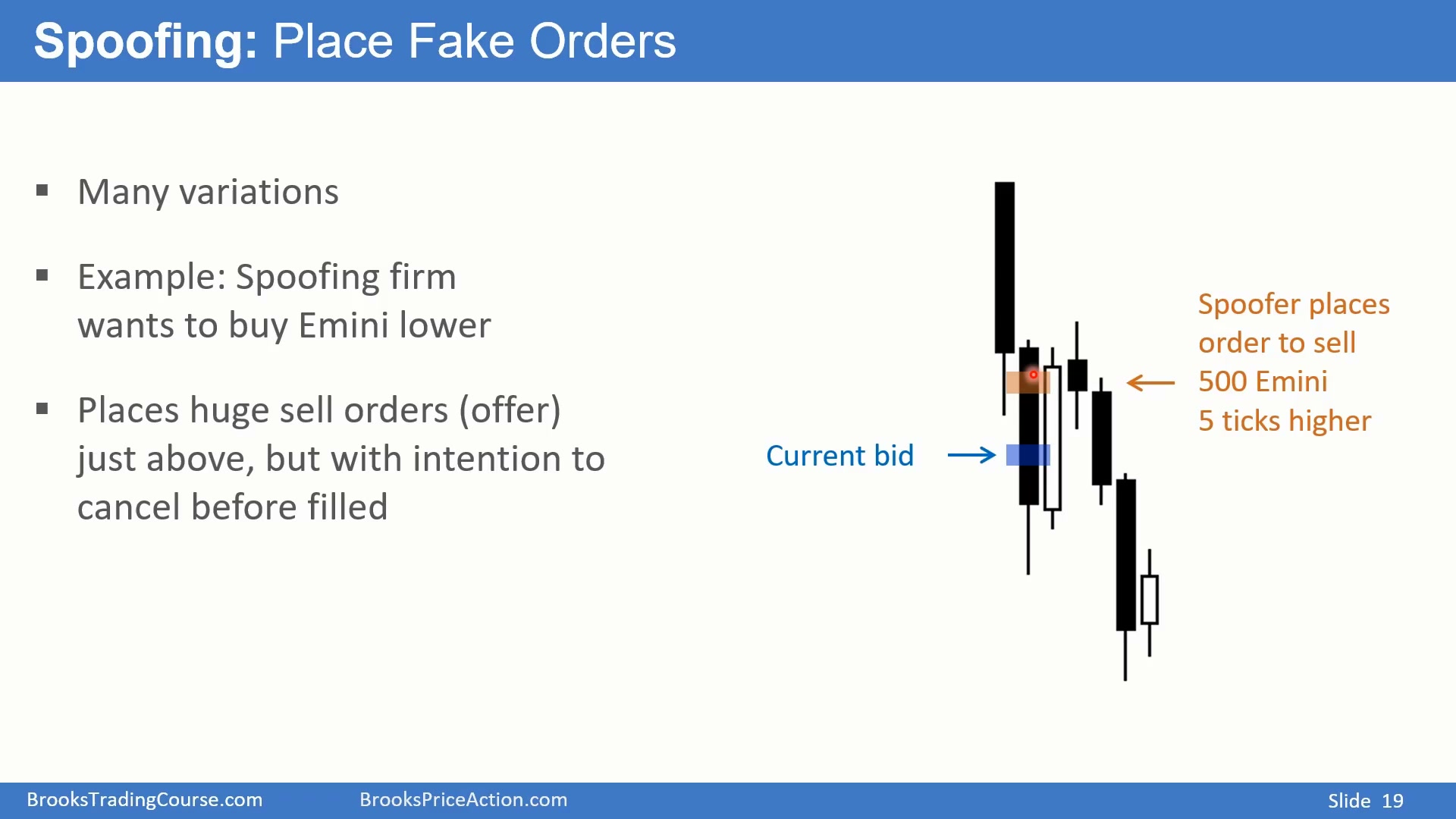

用上方虚假卖单制造下跌

Time: 20:25

图中假设当前价格在中间位置,一个想低价买入的机构可以在上方挂出巨大卖单,例如在上方 5 个 ticks 挂 500 手或 1000 手合约,但它并不想让订单成交。

其他交易者看到上方巨大卖单,会认为有强卖压,价格更可能下跌,于是开始跟着卖出或做空。虚假卖单制造了“上方有大机构重仓做空”的印象。

这个例子要忽略右侧尚未发生的 K 线,只看当下盘口。做 Spoofing 的机构真正目标是买入,但它先在上方放出巨大卖单,让其他机构误以为有强大供给压在市场上方。其他算法看到 500 手、1000 手的卖单,就可能得出“有大机构押注下跌”的结论,从而跟着卖。

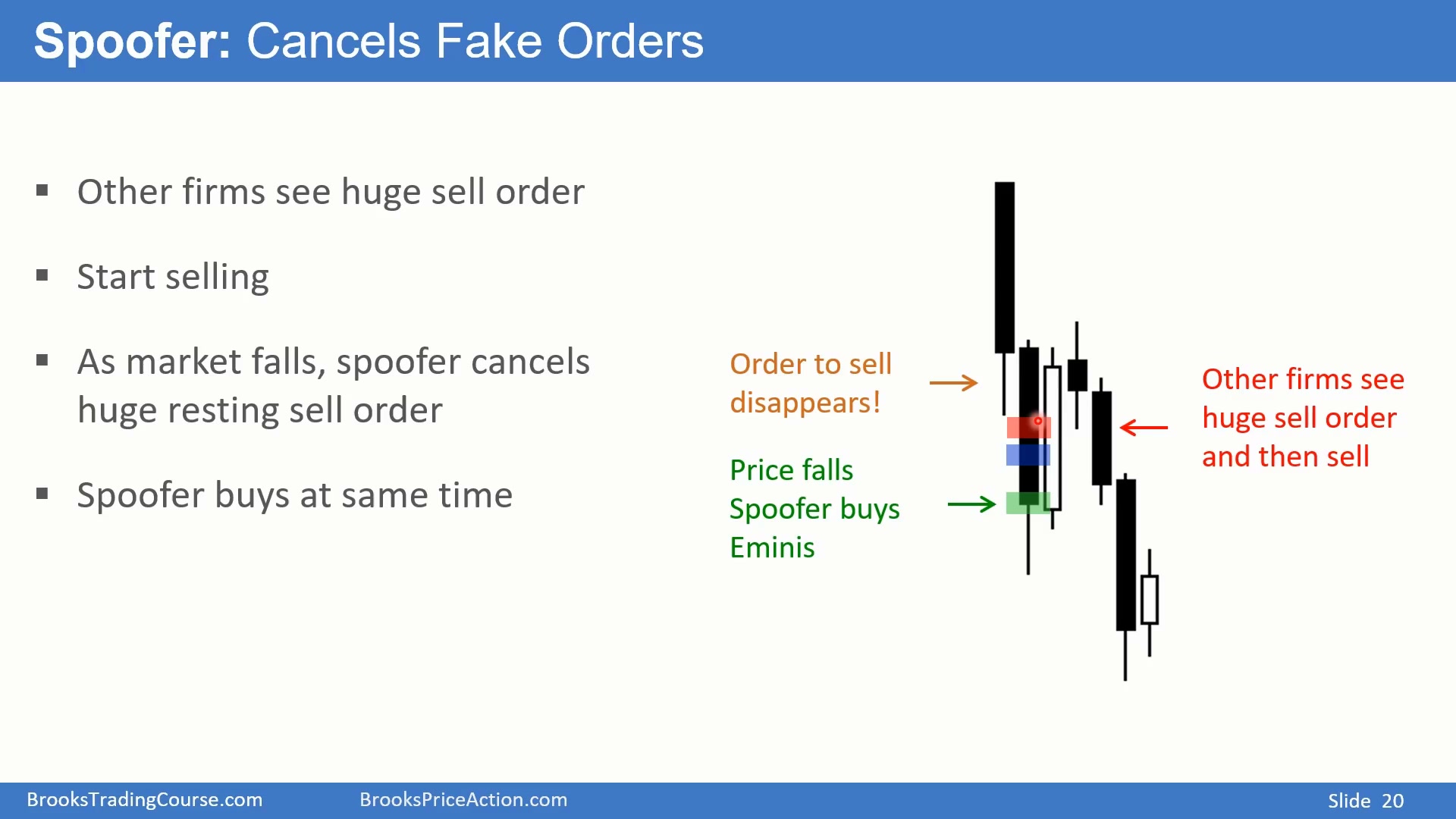

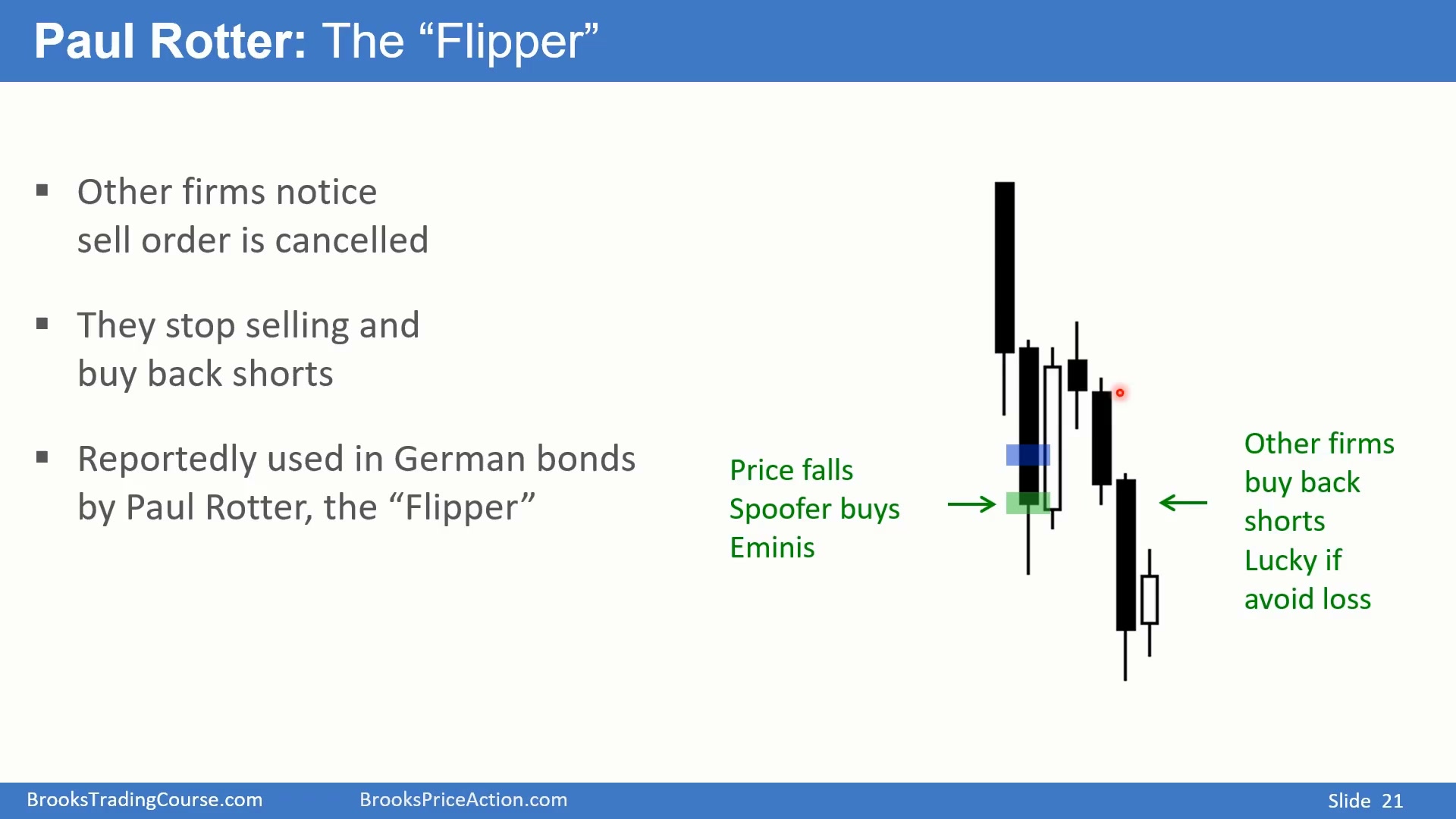

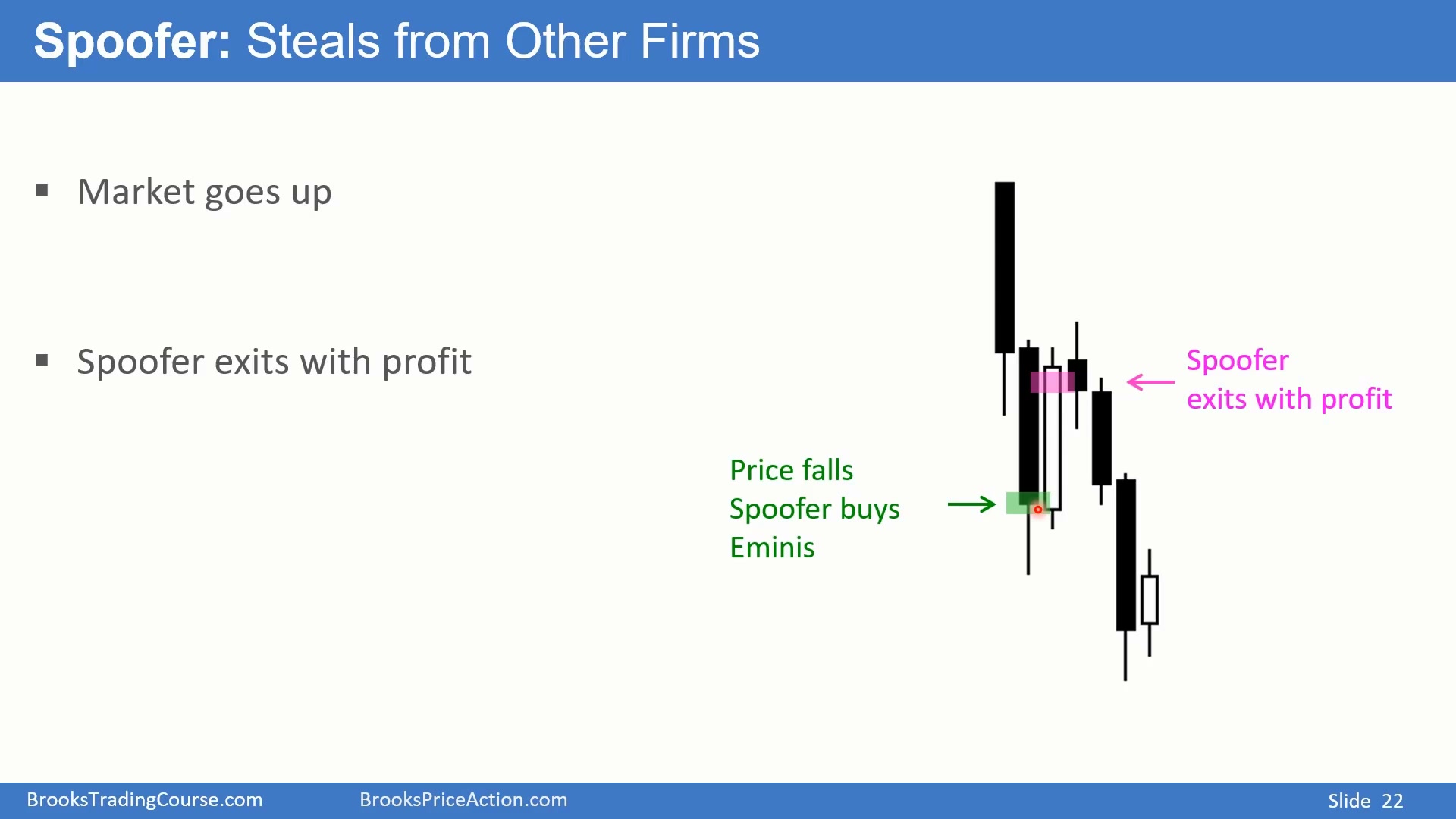

虚假订单撤掉后反向获利

Time: 21:40

当其他机构被虚假卖单诱导开始卖出,市场下跌时,做 Spoofing 的机构撤掉上方卖单,并在较低价格大量买入。

这就是“打折买入”:先挂虚假卖单让别人相信市场会跌,诱导他们卖出;等价格被卖下来后,再撤掉假单并买入。图中的黄色卖单消失,价格下跌给了做 Spoofing 的机构更好的买入价格。

被骗的交易者以为自己在跟随“大机构做空”,实际上正被对方用虚假挂单诱导。当价格因为他们的卖出而下跌,Spoofing 机构立刻撤掉假卖单,转而成为买方。它并不是想在高处卖出,而是想让别人先把价格压低。

被骗做空的机构会成为上涨燃料

Time: 22:50

如果你是被虚假卖单诱导做空的机构之一,看到大卖单突然消失,就会意识到自己被骗了。你刚刚卖空,但支撑下跌的“证据”没有了,于是必须买入回补空单。

其他被骗的空头也在买入,做 Spoofing 的机构也在买入,市场因此上涨,Spoofing 机构获利。Paul Rotter 据说曾以这种方式交易德国债券和外汇合约,并因此被称为“变脸大师”:先挂大单,再快速取消,诱导市场反向移动。

如果一些空头没有及时回补,而是继续扛单,等他们最终放弃时,市场可能再次下跌;做 Spoofing 的机构则可以在高位卖出。

谎骗交易的剥头皮结构

Time: 23:55

整个结构可以概括为:价格在某处时,Spoofing 机构在上方挂虚假卖单;其他机构被诱导做空,价格下跌;Spoofing 机构趁机低价买入;随后市场上涨,它以剥头皮方式获利离场。

这不是普通交易者应该模仿的行为,而是理解盘口信息为什么可能具有欺骗性的例子。

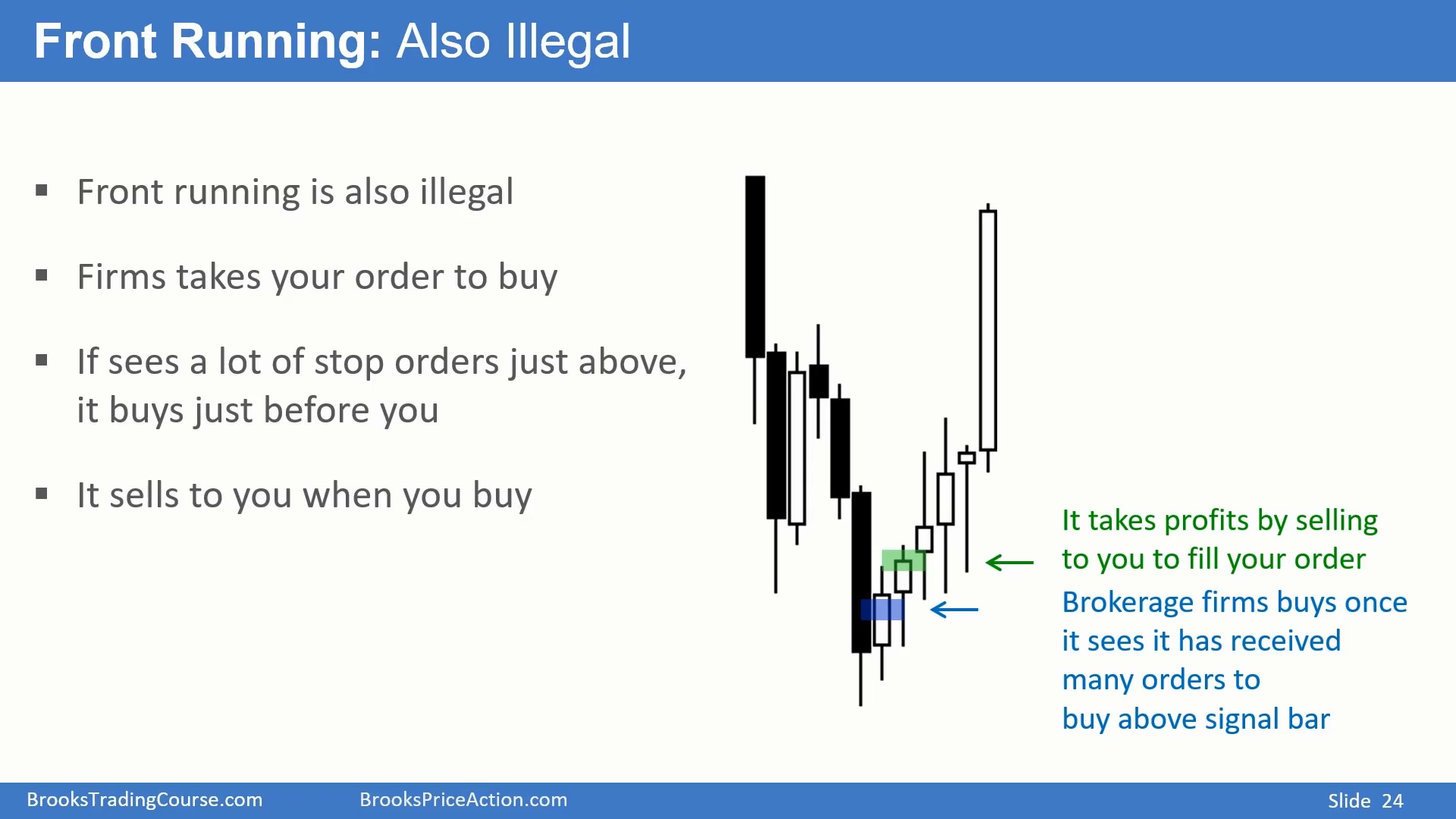

抢跑交易利用客户订单信息

Time: 24:15

Front Running 也是非法行为。它利用的是客户订单信息:在客户订单真正进入市场前,先用自己的账户抢先交易,然后把更差的价格转嫁给客户。

它的本质不是正常的价格行为优势,而是利用订单流信息的不公平优势。

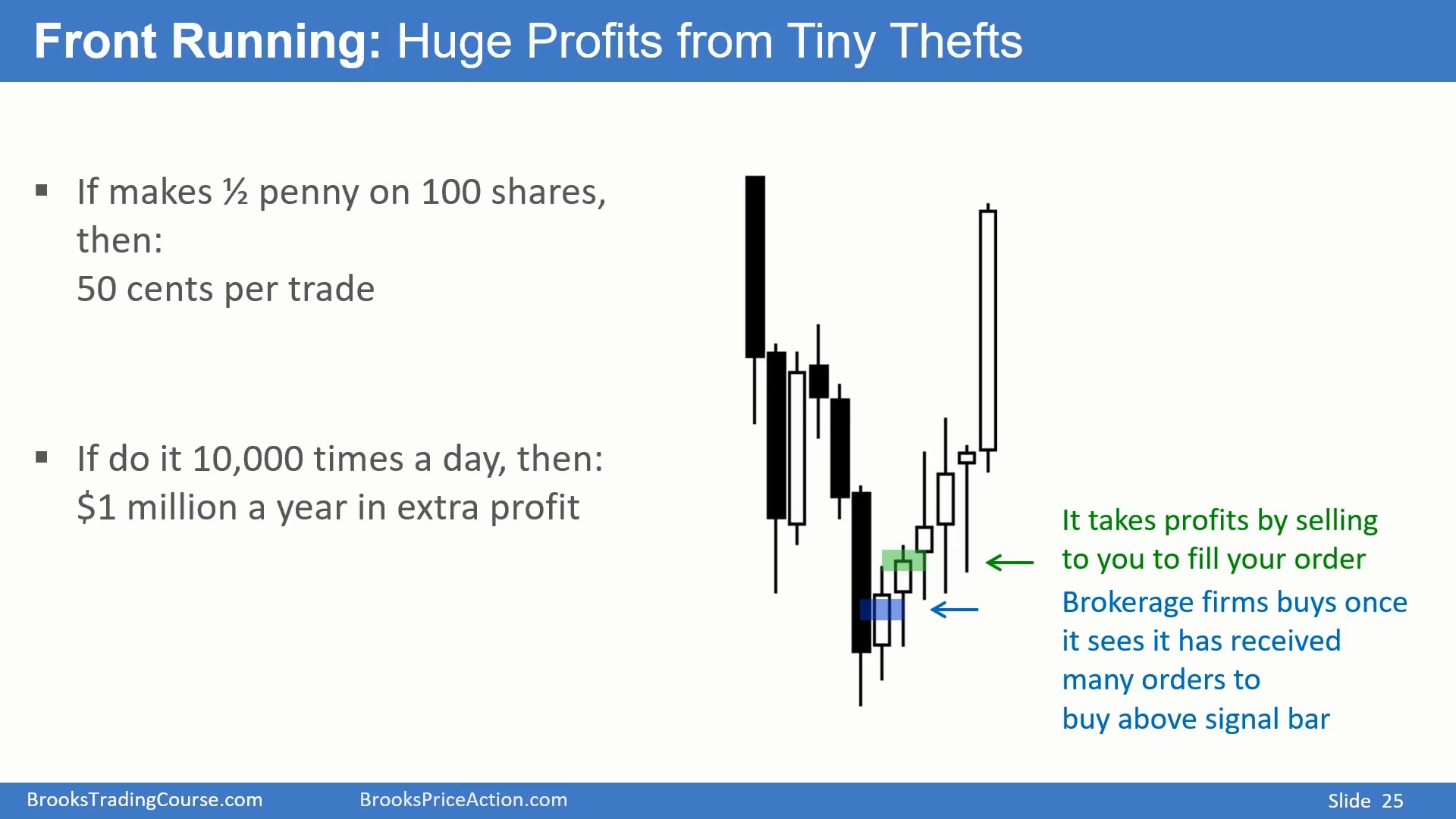

抢跑交易靠极小差价大量累积利润

Time: 24:17

例如你想买入,券商或机构程序看到你的订单,同时也看到上方有许多突破买单或止损买单。它可能不先处理你的订单,而是自己抢先买入。价格上涨后,再把筹码以更高价格卖给你,让你的买单以更差价格成交。

单次抢跑可能只赚一分钱或两分钱,听起来不大。但如果每天发生上万次甚至上百万次,就会累积为可观利润。抢跑交易在人工作市时代就存在,程序化交易出现后也曾流行,但现在属于违法行为。

抢跑的关键是不公平地利用客户订单信息。正常情况下,客户订单应该进入市场;抢跑者却在收到订单的一瞬间,先用自己的账户买入,等上方突破买单或止损买单推动价格上涨后,再把仓位卖给客户。客户只损失一两个 tick 或一两分钱,但机构把这种微小差价重复足够多次,就能变成大钱。

小差价对机构也是大钱

Time: 25:45

如果某机构在 100 股上每股赚半分钱,一笔交易只赚 50 美分。对个人来说这几乎没意义,但如果每天在许多市场中做 10,000 次,长期累积可能每年多赚 100 万美元。

规模更大的机构通过这种方式可能每年多赚几百万美元。因此,看似很小的价格差,对高频机构来说仍然非常重要。

高频机构为速度支付巨大成本

Time: 26:17

高频交易机构会租用离交易所尽可能近的机房,靠近纽约等网络节点,购买极快的计算机。距离越近,数据传输和下单时间越短。快 2 毫秒或 3 毫秒,对它们也可能很重要。

许多高频交易在微秒级完成。在价格变化显示到普通交易者电脑上之前,它们可能已经完成进出场。交易所数据传到卫星、券商、再到你的电脑需要时间;而高频机构就在交易所旁边。

这种速度优势不是普通手动交易者能竞争的领域。但它们赚的并不是散户那一点小钱。

所以高频机构愿意为速度支付昂贵租金和设备费用。它们不是随便买一台电脑交易,而是把服务器放在离交易所和网络节点尽可能近的地方,因为少几毫秒就可能决定谁先成交。普通交易者看到价格变化时,信息已经经历了多个传输环节;高频机构可能已经完成了那笔毫秒或微秒级交易。

高频机构主要彼此竞争

Time: 27:55

个人交易者、普通朋友和所有散户合计,也只占市场很小一部分。机构不可能靠盯着散户的 5% 成交量养活自己。

高频机构和其他机构占据市场绝大多数成交量,因此它们主要是在互相赚钱,赚其他机构的钱。普通交易者不应把自己的亏损归因于“机构专门针对我”。

亏损不能归咎于高频交易

Time: 28:28

“机构针对我、抢我的钱”通常只是亏损后的借口,也是不愿意认真学习交易的借口。学习交易需要很长时间,任何“一周速成”“学会几个蜡烛形态就赚钱”“一小时成为职业交易员”的说法都不现实。

能赚钱的交易者投入上千小时学习。他们参加课程,做大量笔记,每天记录自己的交易,并仔细复盘。高频交易不是普通交易者亏钱的核心原因;交易能力不足才是需要面对的问题。

高频机构如何用55%胜率赚钱

Time: 29:12

假设一家高频机构一天做 1000 万笔交易,每笔只交易 100 股,胜率为 55%。这意味着 550 万笔盈利,450 万笔亏损。

如果每笔盈利或亏损只有 1 美分,100 股就是每笔 1 美元。单笔看起来很小,但乘以千万级交易次数后,优势会被放大。

小仓位高频率可以变成巨额利润

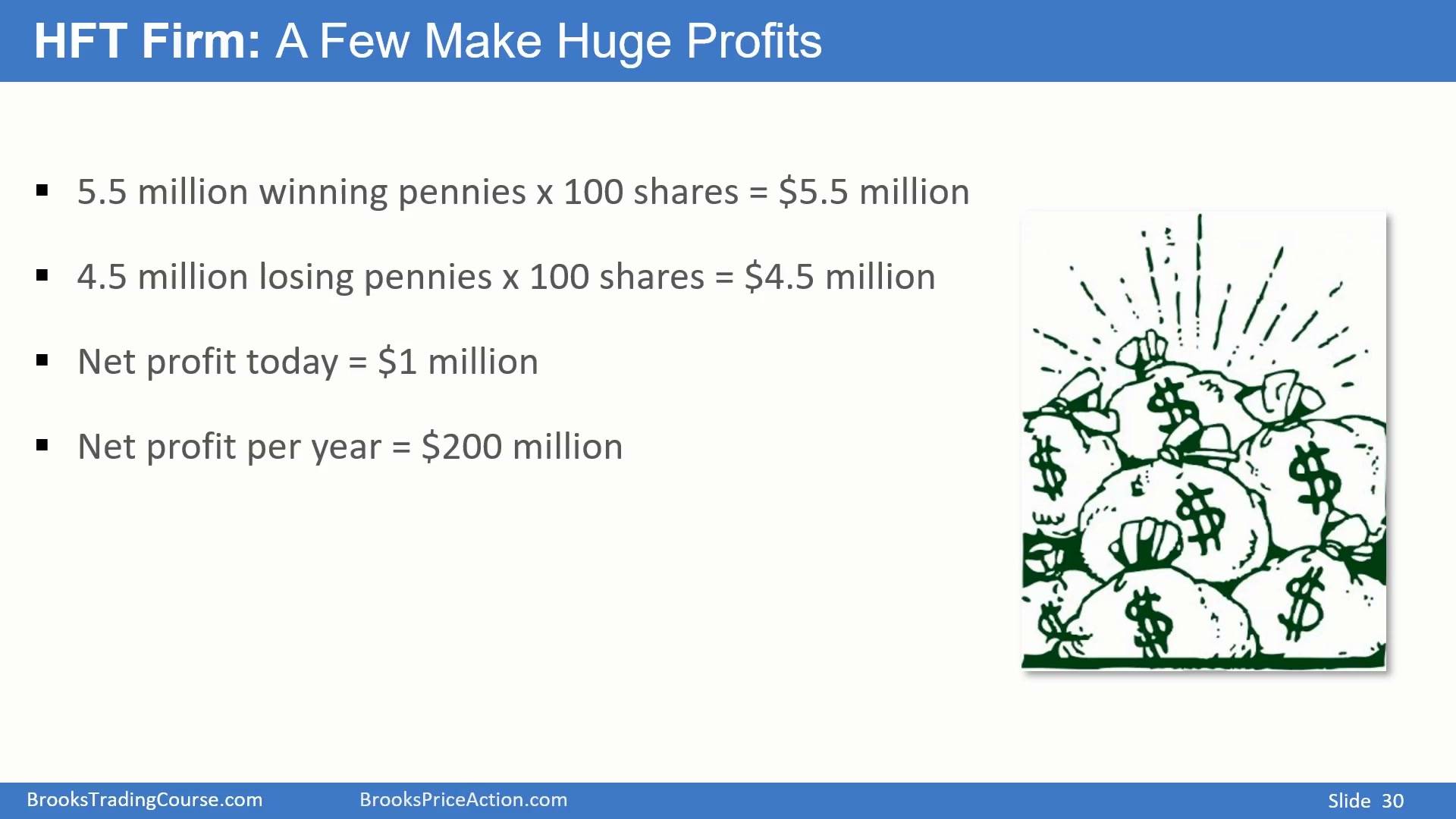

Time: 29:48

在刚才的例子中,550 万笔盈利每笔赚 1 美元,总盈利 550 万美元;450 万笔亏损每笔亏 1 美元,总亏损 450 万美元。当天净赚 100 万美元。

一年有两百多个交易日,如果这种表现稳定持续,就可能超过 2 亿美元。每笔交易 100 股或 100 份合约看起来很小,但只要频率极高、优势稳定,就可以累积成巨大利润。

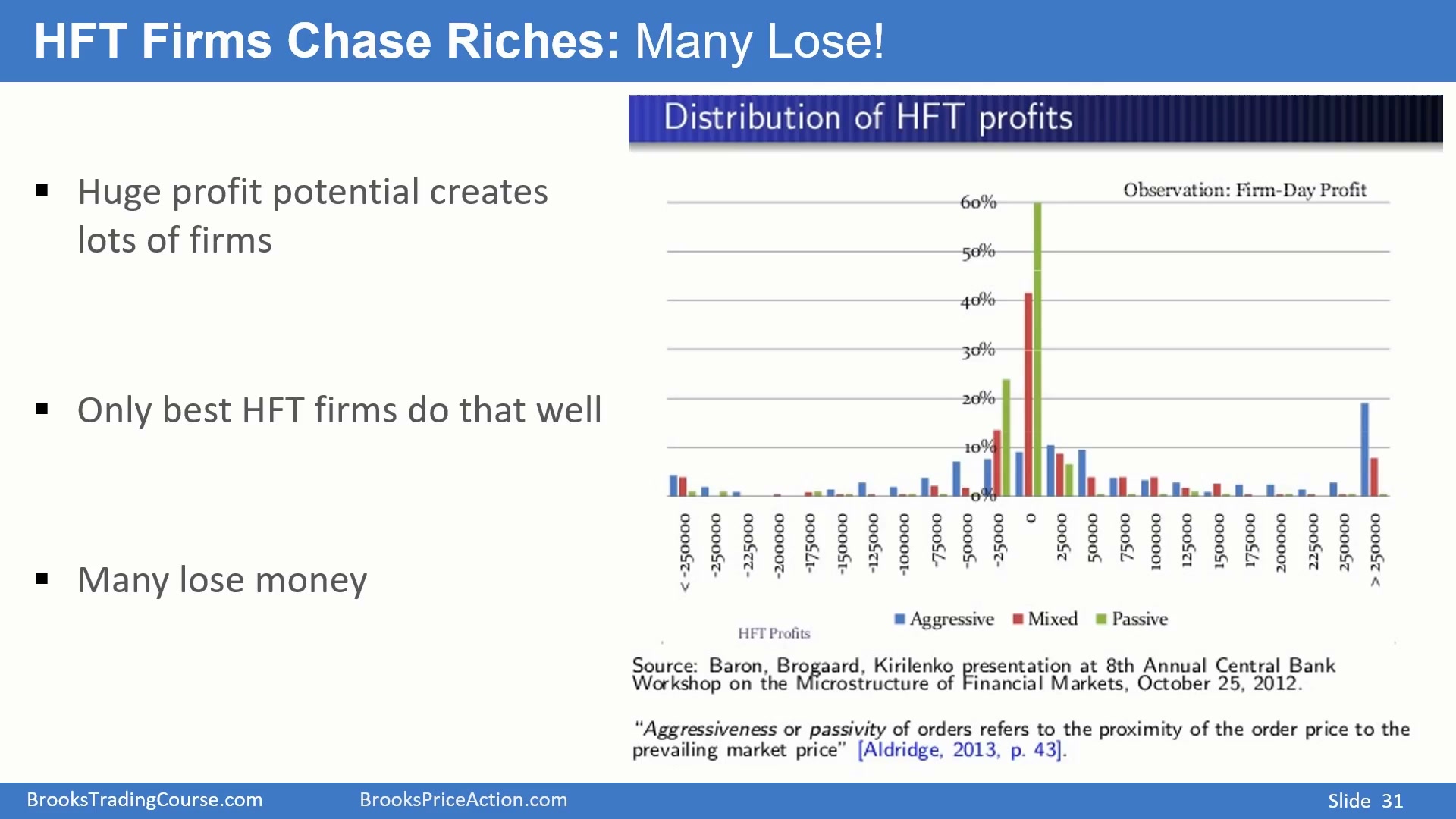

不是所有高频机构都赚钱

Time: 30:33

因为少数高频机构赚取巨额利润,其他人也会想雇程序员、开机构、复制这种模式。但现实和其他领域一样:只有最优秀者赚得最多。

最好的高频机构可能年入数亿美元,但许多高频机构实际是亏损的。听《Flash Boys》作者谈高频交易,很容易以为高频机构轻松抢走了所有人的钱,事实并不如此。

交易失败的责任仍然在交易者自己

Time: 31:07

如果你赚不到钱,问题通常不在于高频交易,而在于你还不够好。每个人都容易把亏损归咎于外部原因,但市场里有大量资金,前提是你必须学会正确交易。

正确交易需要时间。市场不是因为高频机构存在才无法交易,而是因为竞争者都很聪明,错误会被市场迅速惩罚。

程序化交易的核心结论

Time: 31:45

程序化交易是机构用电脑程序自动执行交易。高频交易是其中一种形式,靠极小优势和巨大频率赚钱。Spoofing 和 Front Running 都是非法行为,普通交易者不应把它们当作正常交易逻辑。

高频交易机构贡献了大量成交量,但它们主要彼此竞争。对价格行为交易者来说,关键仍然是读懂图表、管理交易,并停止把亏损归咎于自己无法控制的市场结构。