al-brooks-course

32A - Orders

Readable course notes for 32A - Orders.

Source Media

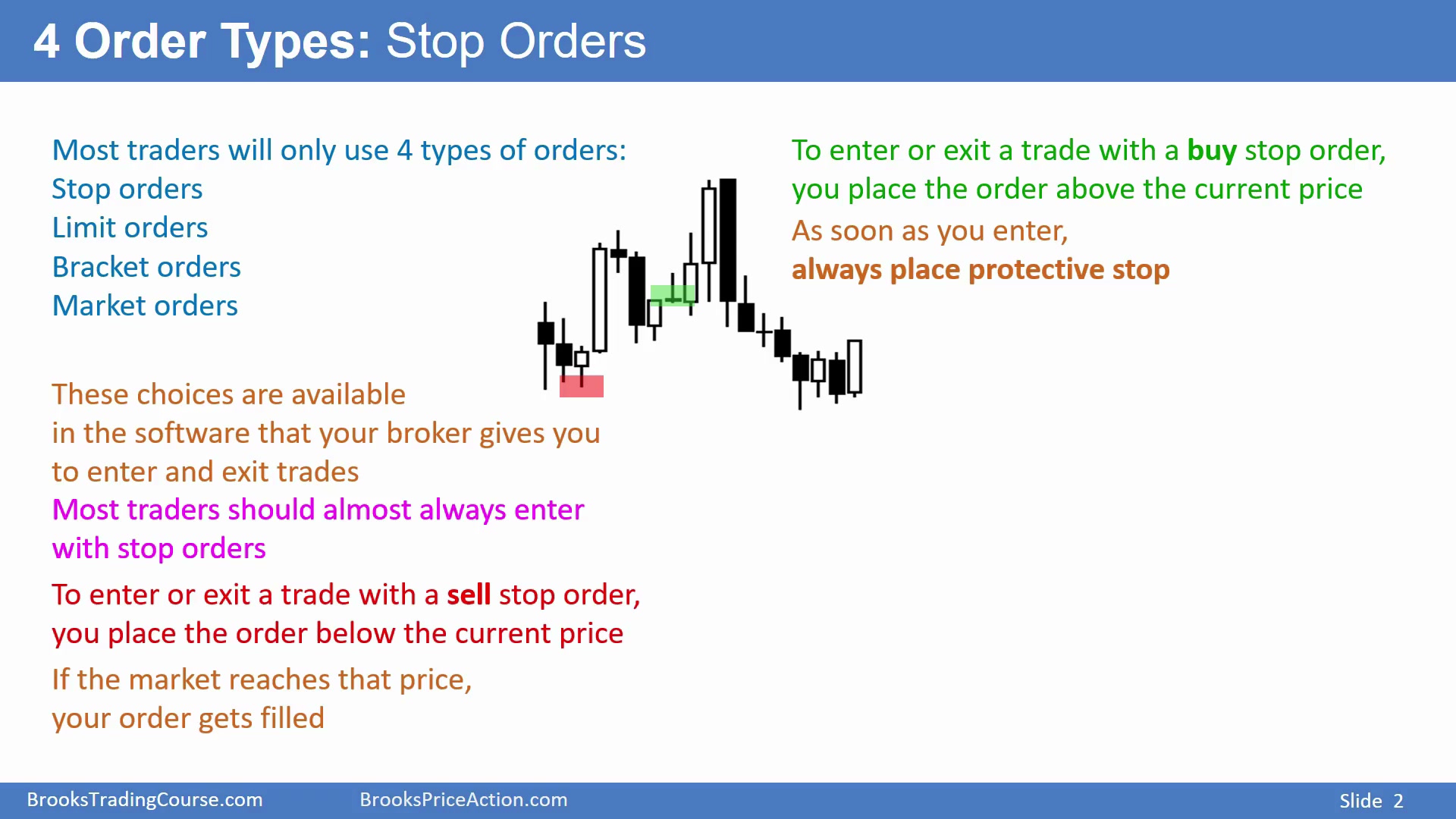

大多数交易者只需要四类订单

Time: 00:11

大多数交易者只需要掌握四类订单:突破单、限价单、括号单和市价单。新手入场最好只用突破单;有经验后才考虑用限价单入场。新手可以用限价单离场,也就是止盈。

入场后应使用括号单:一个保护性止损单和一个止盈限价单同时挂好,像括号一样把交易夹住。市价单只在市场变化太快、需要立刻进出时使用。平台还会提供许多其他订单类型,但大多数交易者不需要把注意力放在那里。

突破单触发后会变成市价单

Time: 00:53

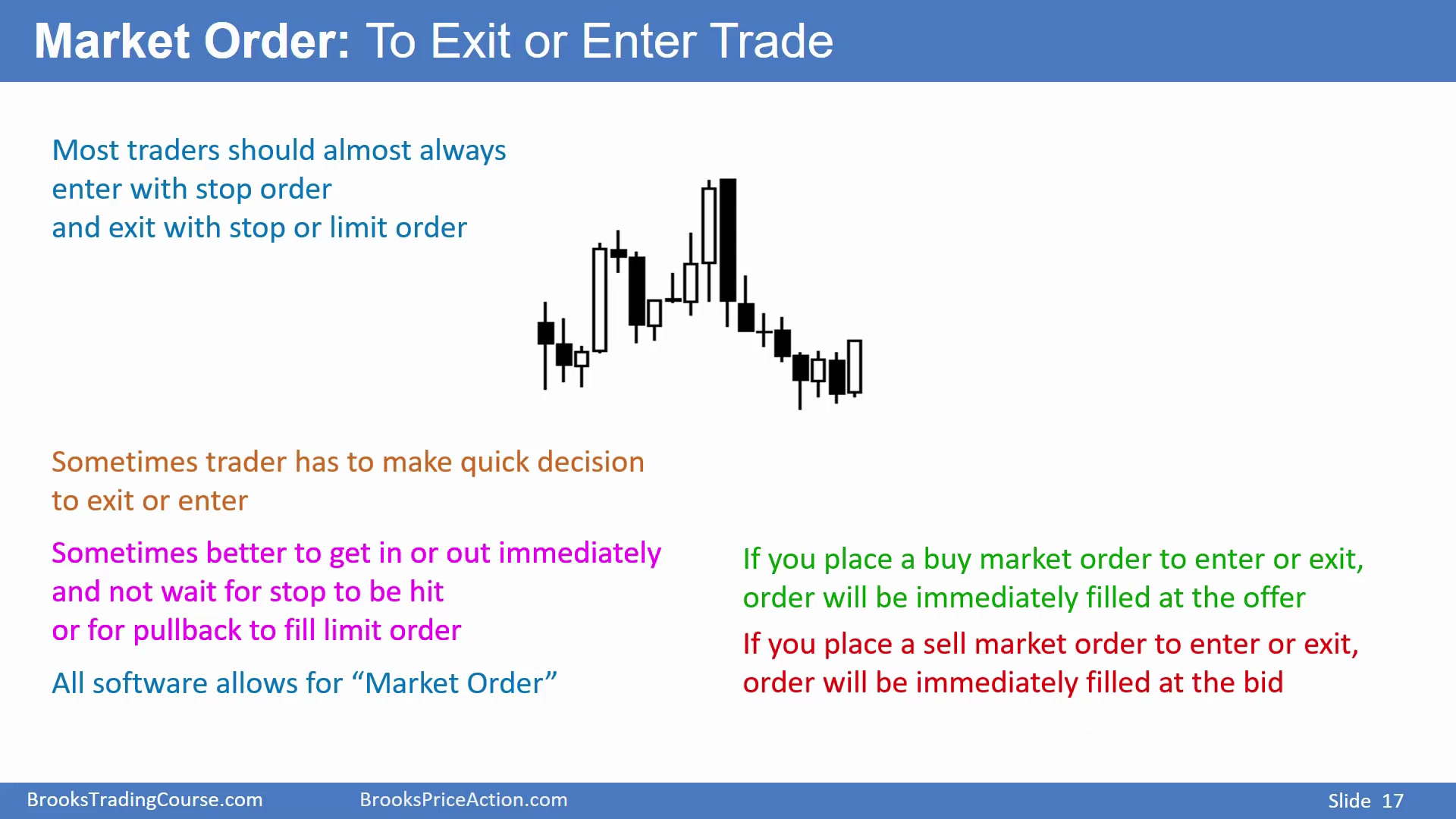

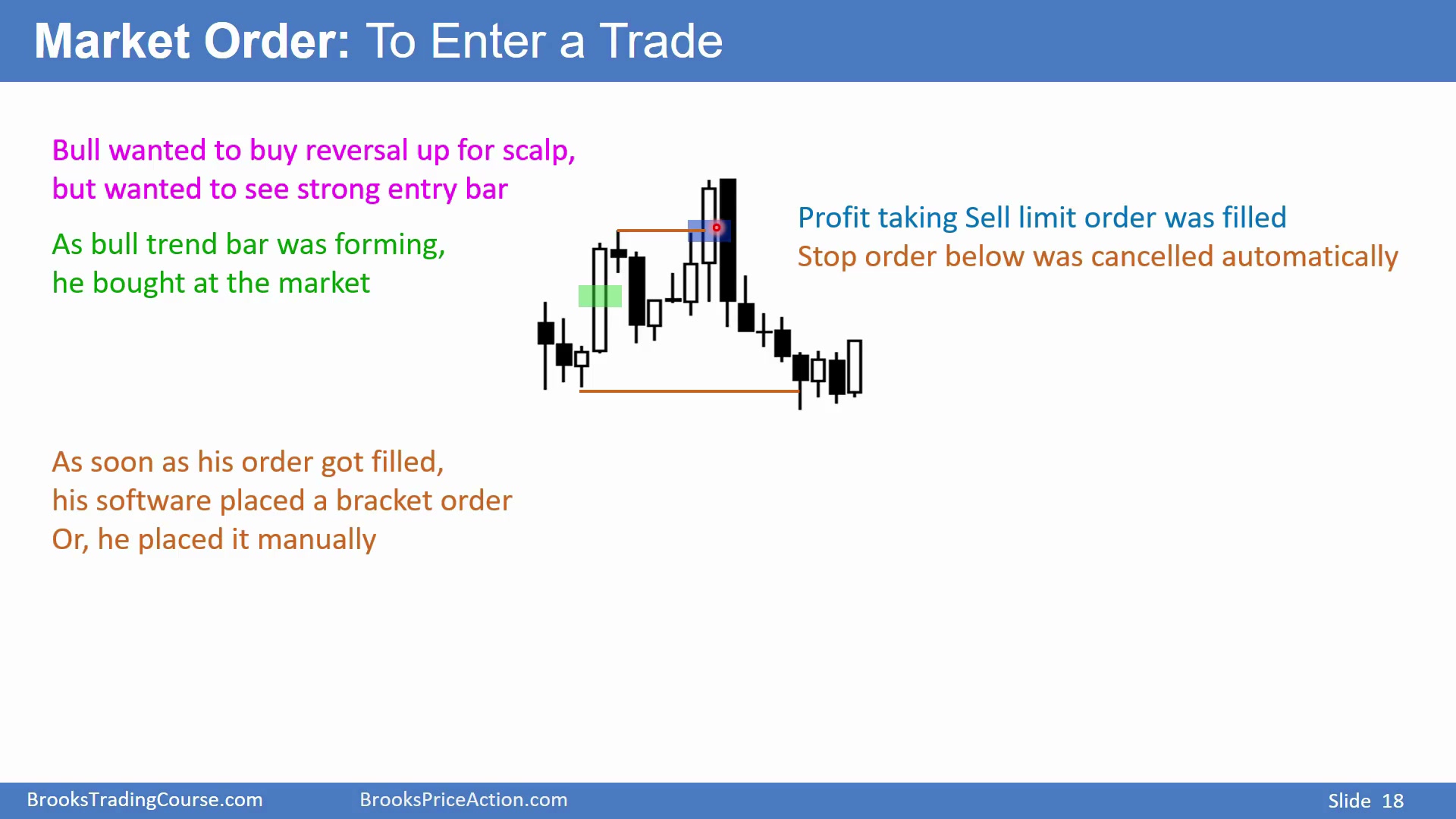

四类订单中,突破单和限价单都可用于入场或离场,括号单用于入场后的自动保护,市价单用于立刻成交。多数交易者几乎只应使用突破单入场,因为价格至少正在朝交易方向移动。

突破卖单可以放在当前 K 线低点下方。如果你已经做多,想在某根阴线下方离场,就把突破卖单放在它低点下方;价格碰到该价位时,突破单立刻变成市价卖单,并按下一个可成交价格卖出。成交价不一定等于挂单价。若市场快速下跌、同价位有太多卖单而买单不足,后来的卖单只能在更低价格成交,这就是滑点。

突破单只需要“碰到”就触发,不需要像限价单那样穿过。少数情况下,价格碰到突破卖单后立刻反弹,你甚至可能比订单价格更高成交,但这不是常态。突破买单同理,放在当前 K 线高点上方;价格突破高点时变成市价买单。如果同价位买单太多而卖单不足,成交价会比预期更高。

流动性好的品种通常滑点不大。即使 1000 美元股票出现 10、20、50 美分甚至 1 美元滑点,相对股价也不大;但流动性差时,滑点可能明显。入场后必须立刻有保护性止损:做多后用突破卖单保护,做空后用突破买单保护。

突破单的好处是确认价格已经朝你要的方向移动。做多时,把突破买单放在 K 线高点上方,押注突破后继续上涨;做空时,把突破卖单放在 K 线低点下方,押注跌破后继续下跌。同一个订单类型也可用于离场:空头若想止损,就在高点上方放突破买单;多头若想止损,就在低点下方放突破卖单。

但交易者必须理解成交机制。突破单不是“保证在挂单价成交”的订单,而是“碰到价格后变成市价单”的触发器。若同一价格有太多买入或卖出需求,交易所先成交先排队的订单,剩余订单会移动到下一个有对手盘的价格。滑点不是平台故意刁难,而是订单簿没有足够对手盘时的自然结果。保护性止损也同样会滑点。

因此,入场后设置保护性止损,不代表知道最大亏损一定是多少,只代表你已给市场一个自动退出指令。通常情况下,这足以限制亏损;但在快速行情或流动性不足时,最终成交可能比止损价差一些。

突破买单和突破卖单都可以是入场,也可以是离场。空头的保护性止损就是突破买单,因为价格上涨到某个高点上方说明空头前提失效;多头的保护性止损就是突破卖单,因为跌破某个低点说明多头前提失效。平台软件会把这些订单列为可选项,但交易者真正需要理解的是:触发价不是成交保证,成交由触发后的市价单和当时对手盘决定。

如果市场流动性好,突破单触发后的成交价通常接近触发价;如果流动性差,或者同一价位堆积了大量同方向订单,滑点就会扩大。交易昂贵股票或低流动性品种时,即使绝对滑点看起来很大,也要和标的价格、仓位和计划风险一起评估。

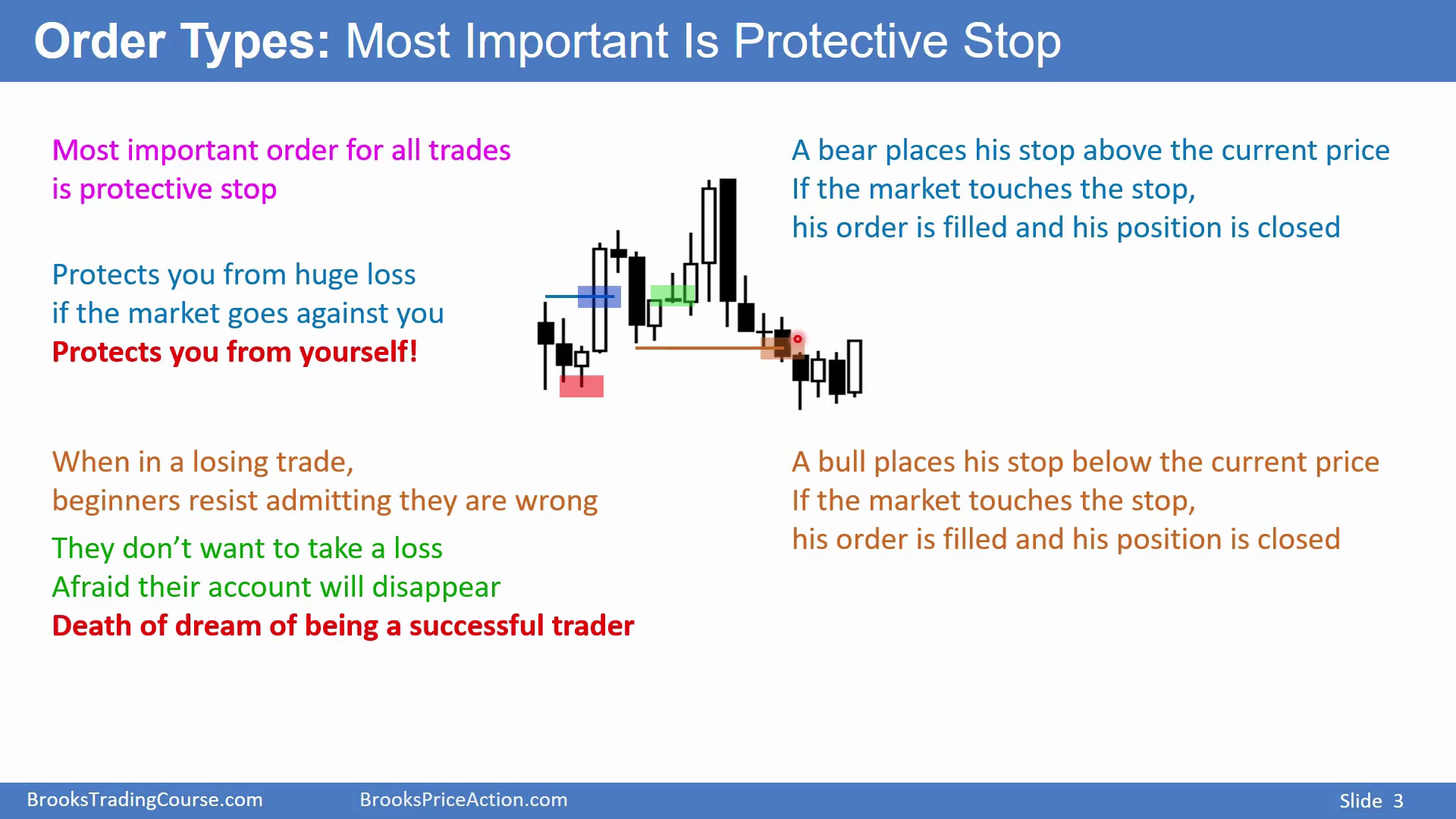

保护性止损首先保护交易者免受自己伤害

Time: 05:10

保护性止损是所有订单中最重要的。一旦开仓,就应设置保护性止损,防止市场朝相反方向运行。它保护的不只是账户,更是保护交易者免受自己临场犹豫和否认事实的伤害。

新手如果没有把止损单实际挂在市场里,常会在价格反向运行时改变想法,告诉自己“再等一下”。图中若做空后原本计划突破入场 K 或信号 K 高点就离场,却没有挂好止损,市场上涨时就容易拖延,最后在更高位置崩溃回补。

新手不愿止损,是因为亏损让他们联想到交易梦想死亡:如果不断亏损,账户会消失,就不能继续成为交易员。但只靠希望等待糟糕交易反转,账户会更快亏完。

止损触发后仍可能滑点。做空者把保护性突破买单放在最近重要高点上方,价格碰到后变成市价买单;做多者把突破卖单放在阳线或回调低点下方。交易所按先来后到撮合,若对手方限价单不足,成交价会继续变差。流动性大时差距小,流动性小时滑点可能很大。

保护性止损还解决一个心理问题:它让交易者在冷静时先决定“错了就离场”。如果没有挂单,价格反向运行时,人会不断重新解释市场,直到亏损大到无法承受才退出。做多者常常在最低点止损,做空者常常在最高点回补,因为他们一直拖到情绪崩溃。止损单把这个决定提前自动化,防止希望和恐惧接管交易。

图中的空头例子和多头例子都说明,止损位置应放在能证明交易前提错误的地方:空头在重要高点上方,多头在重要低点下方。止损太近会被正常波动打掉;止损太远则风险过大。无论怎么选,一旦价格碰到止损,突破单变成市价单,成交价取决于当时流动性。

交易所的撮合顺序也会影响止损结果。谁先下单,谁先成交;如果同一价格的限价买单不够吸收所有卖出止损,价格会继续下跌,后面的卖单成交更低。突破买单也一样,如果没有足够限价卖单,回补空头可能以更高价格成交。止损是保护机制,但不是精准价格承诺。

所以,保护性止损既是技术订单,也是行为约束:它强迫交易者在还能理性时接受亏损。

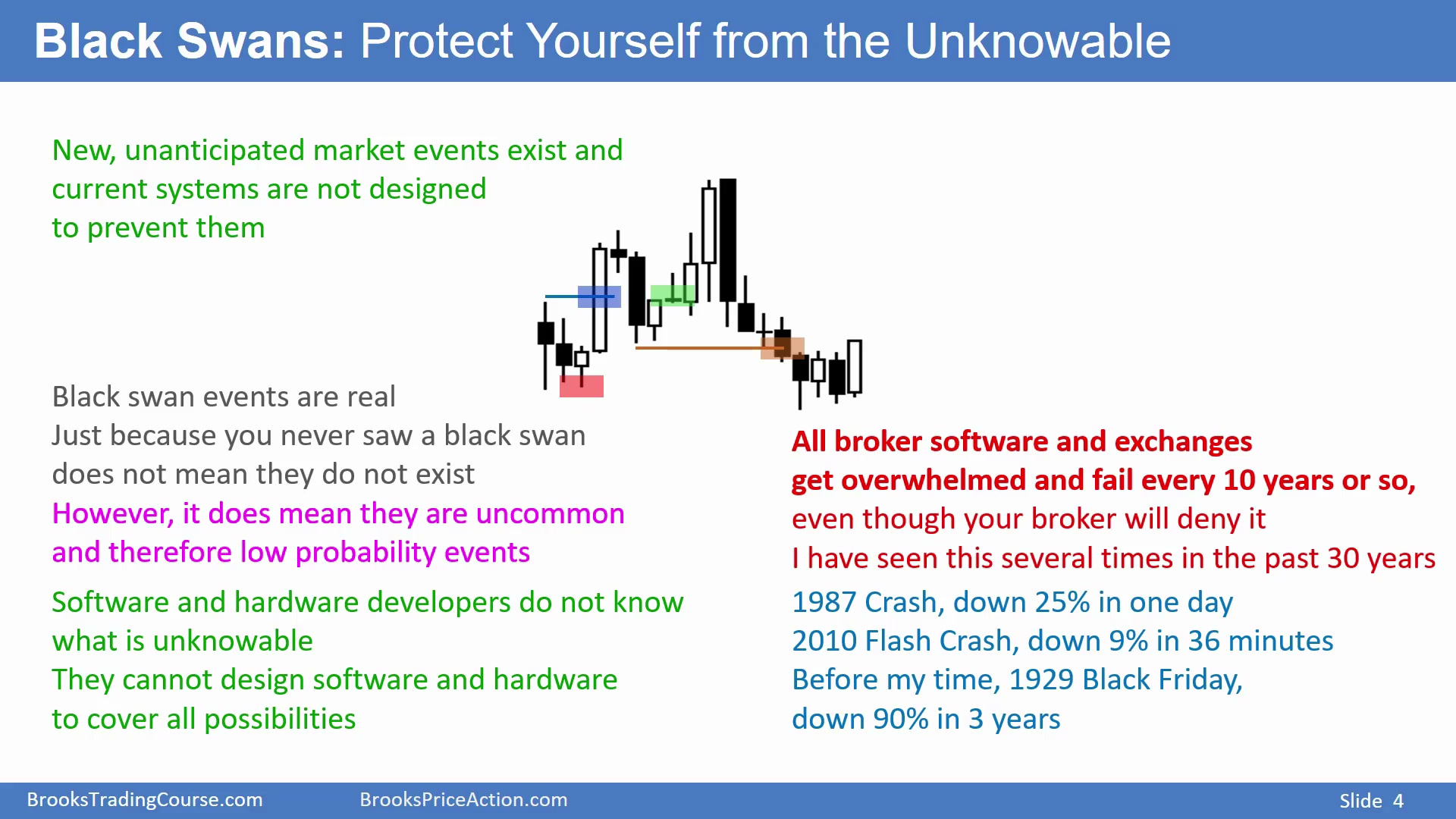

黑天鹅事件让保护性止损仍不完美

Time: 08:25

保护性止损的另一个必要原因是黑天鹅事件。黑天鹅是不可预测的低概率突发事件,券商、交易所、软件、硬件、设施提供者和交易者本人都无法提前知道未知事件,因此没有系统能覆盖所有情况。

黑天鹅少见,但真实存在。交易者必须保护自己免受低概率极端事件影响,这也是保护性止损的目的之一。券商通常会声称系统先进、不会崩溃,但长期交易会遇到例外。

Al 举了几个历史例子:1987 年市场崩盘,大盘一天跌约 25%,盘中价格显示失灵,很多人直到收盘才知道情况;2010 年闪崩,指数在 36 分钟内暴跌约 9%;1929 年黑色星期五则开启大熊市,三年内股市跌约 90%。这些事件说明,系统性异常和极端波动不是理论问题。

黑天鹅的重点不是“经常发生”,而是“发生前无法被系统完整预防”。如果软件开发者、硬件提供者、券商、交易所和交易者都不知道某个未知事件会怎样出现,就不可能设计出完美防护。券商会强调设备先进、员工聪明、系统可靠,但历史上交易所和券商仍会在极端波动中不堪重负。交易者不能把账户安全建立在“平台一定正常”这个假设上。

保护性止损无法保证黑天鹅时按理想价格成交,却仍是基本保护。没有止损,普通错误交易会失控;有止损,普通情况下可自动退出,极端情况下至少有退出指令。真正防黑天鹅还需要仓位足够小、必要时使用期权等额外保护。

黑天鹅理论的原意是:只见过白天鹅,不代表黑天鹅不存在。交易者如果只经历过正常成交,就容易相信系统永远有效;但低概率事件一旦发生,就足以改变账户命运。防护思路不是预测具体事件,而是承认未知事件会发生,并让单笔风险不会毁掉长期交易能力。

止损能保护,但不保证按预期价格成交

Time: 10:45

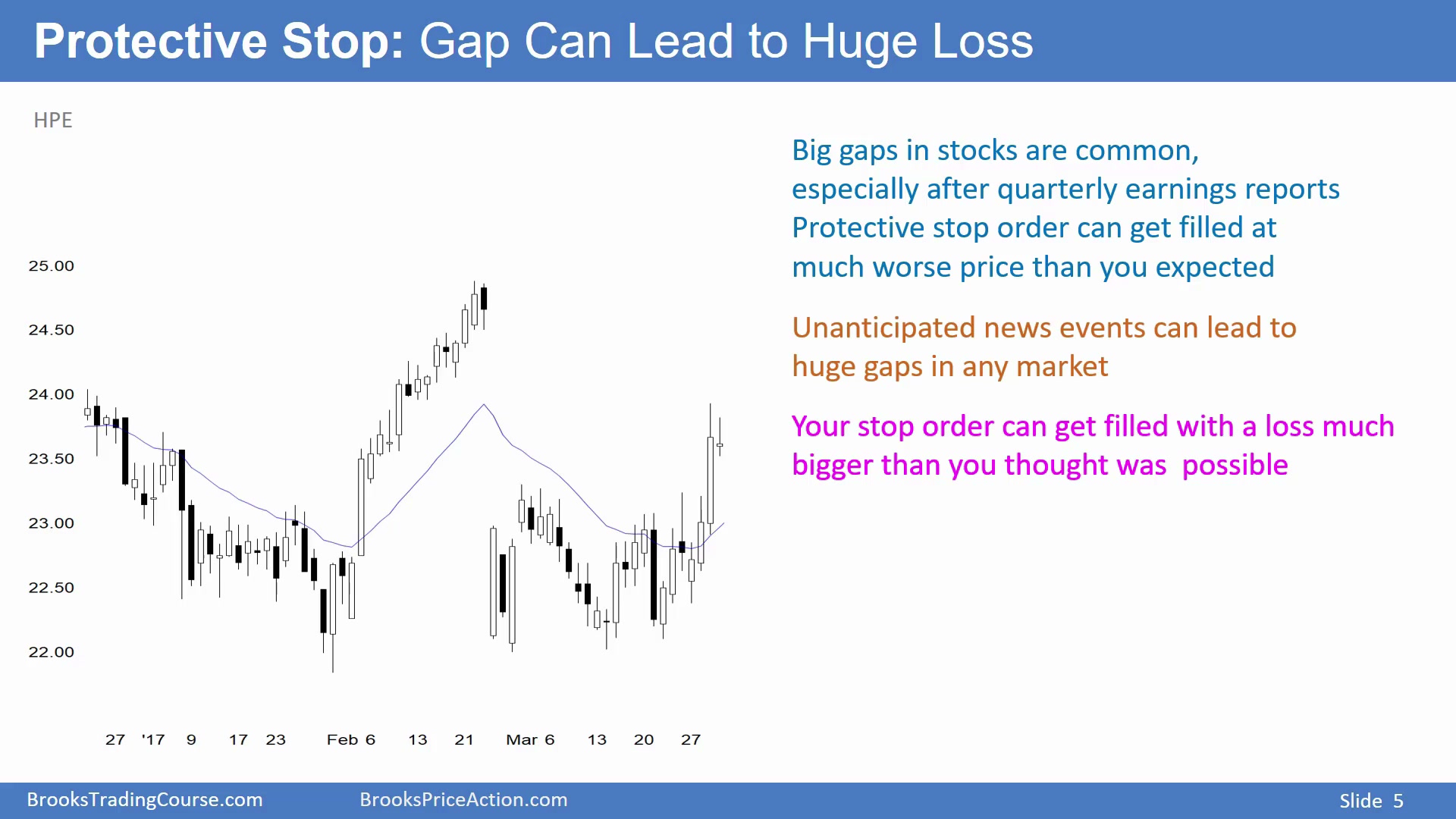

保护性止损应该保护你,但不一定以你希望的方式保护。股票在财报后大幅跳空很常见,突发新闻也可能造成巨大跳空。

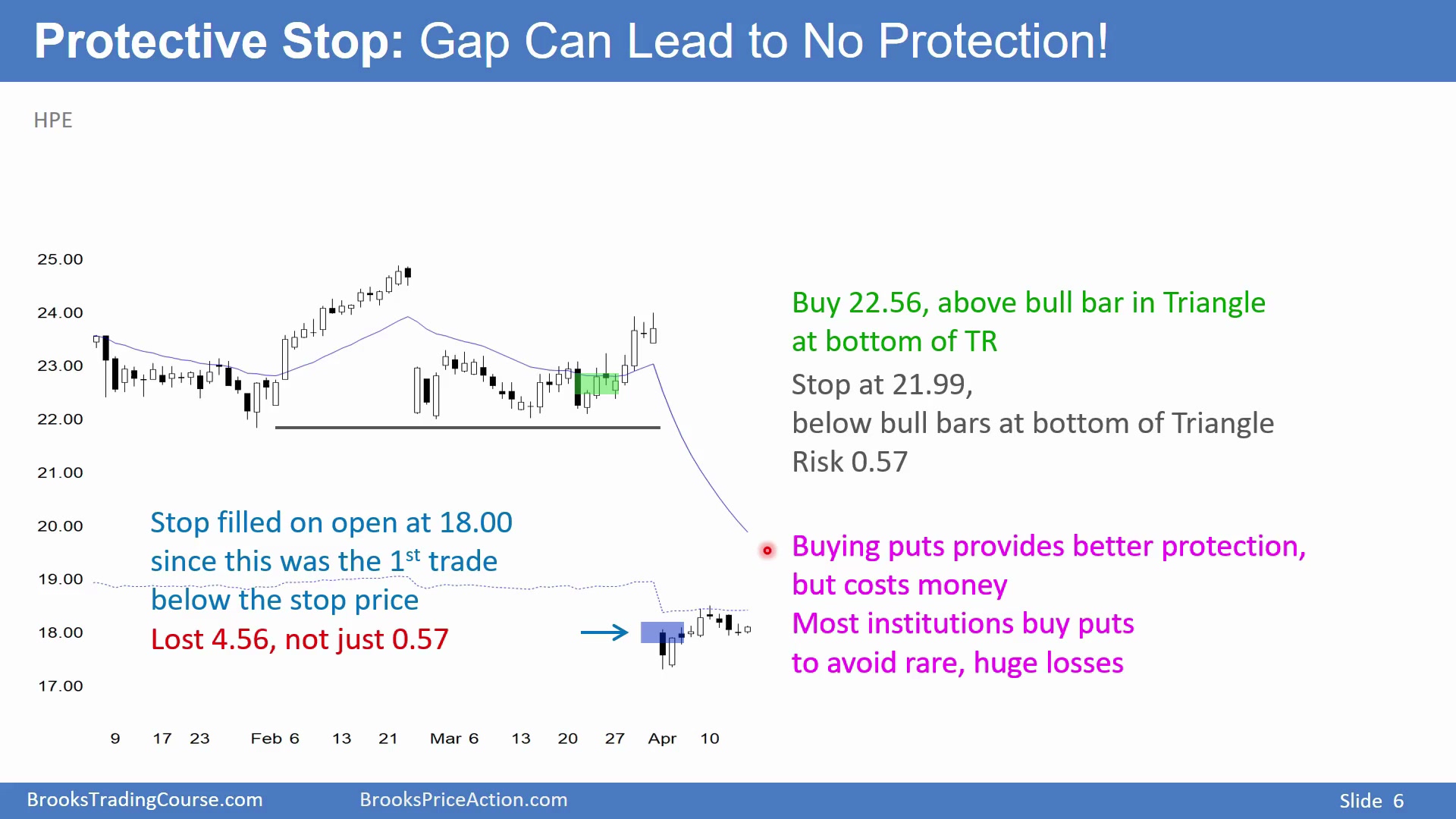

图中惠普案例说明,止损单可能被触发,但最终成交价格远差于预期,亏损远超原先计划。你以为止损会限制风险,但如果市场跳过止损价开盘,止损只能在第一个可成交价格变成市价单。

惠普财报跳空:57 美分风险变成 4.56 美元亏损

Time: 11:30

图中若在震荡区间下沿、反复尝试反转上涨后,于 22.56 美元买入,这是合理买点。为了保护自己,交易者把突破卖单止损放在三角形低点下方 1 tick,也就是 21.99 美元,计划风险为 57 美分。

但财报前持仓必须准备面对意外。第二天市场在 18 美元开盘,这是第一笔等于或低于止损价的交易,止损单在这里变成市价单并成交。最终每股亏损 4.56 美元,而不是 57 美分,止损没有按预期提供保护。

即便如此,入场后仍需要某种保护。如果财报前持有多头,买入看跌期权保护通常比单纯止损更好;缺点是期权买方要支付权利金,多数情况下期权会归零,尤其财报前隐含波动率很高。但它可以避免类似财报意外带来的灾难性亏损。许多机构和专业交易者会用看跌期权保护自己免受黑天鹅式财报冲击。

这个例子还说明,“止损价到入场价的距离”只是正常市场条件下的计划风险。财报或重大新闻能让市场直接跳过止损价,第一笔可成交价格远在止损下方。止损单仍会执行,但执行在开盘价附近,而不是你原先的 21.99。若交易者不能承受这种隔夜跳空,就不应在财报前用普通股票多头仓位暴露风险。

外汇止损距离只是最小风险,不是绝对风险

Time: 13:30

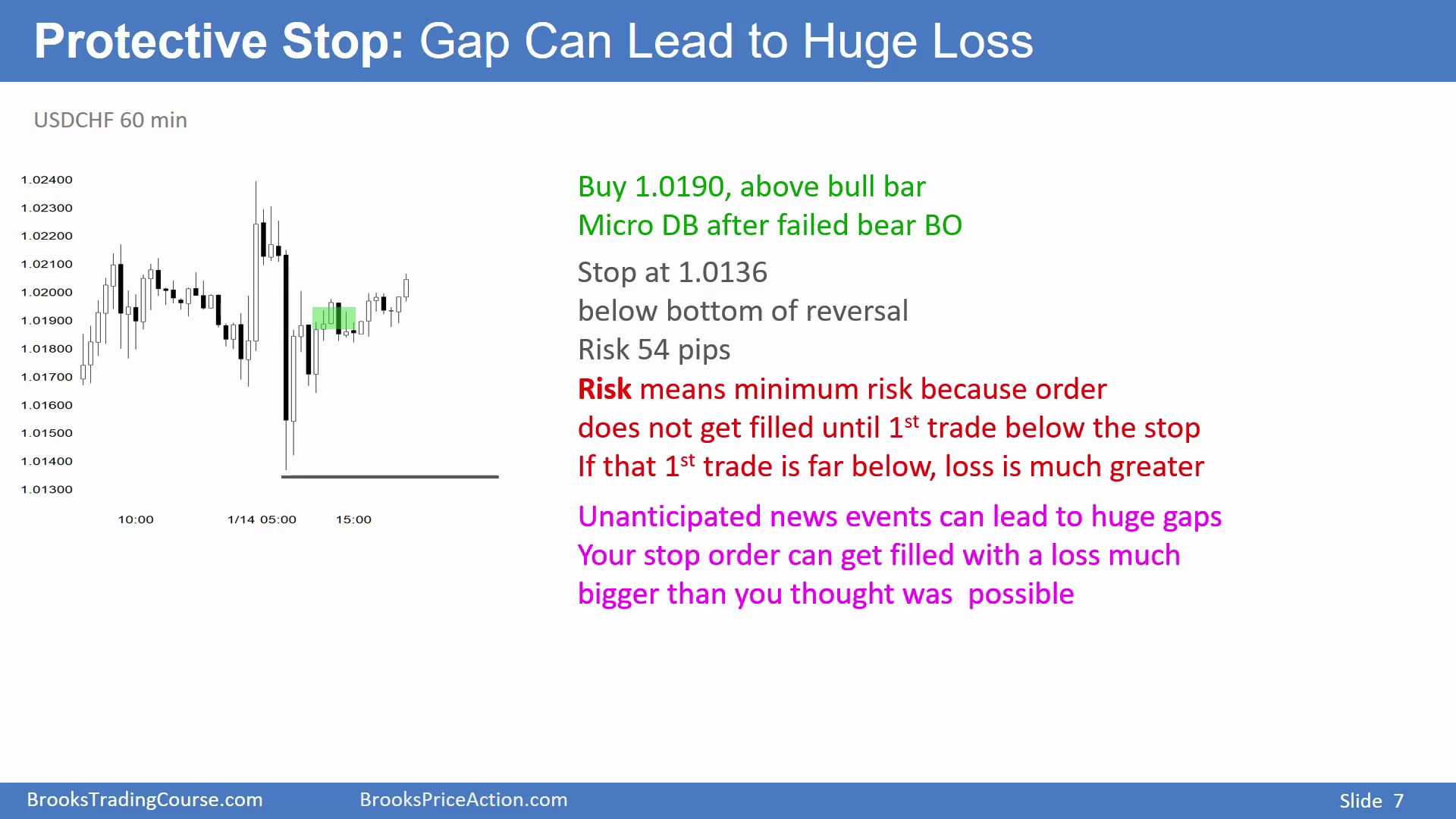

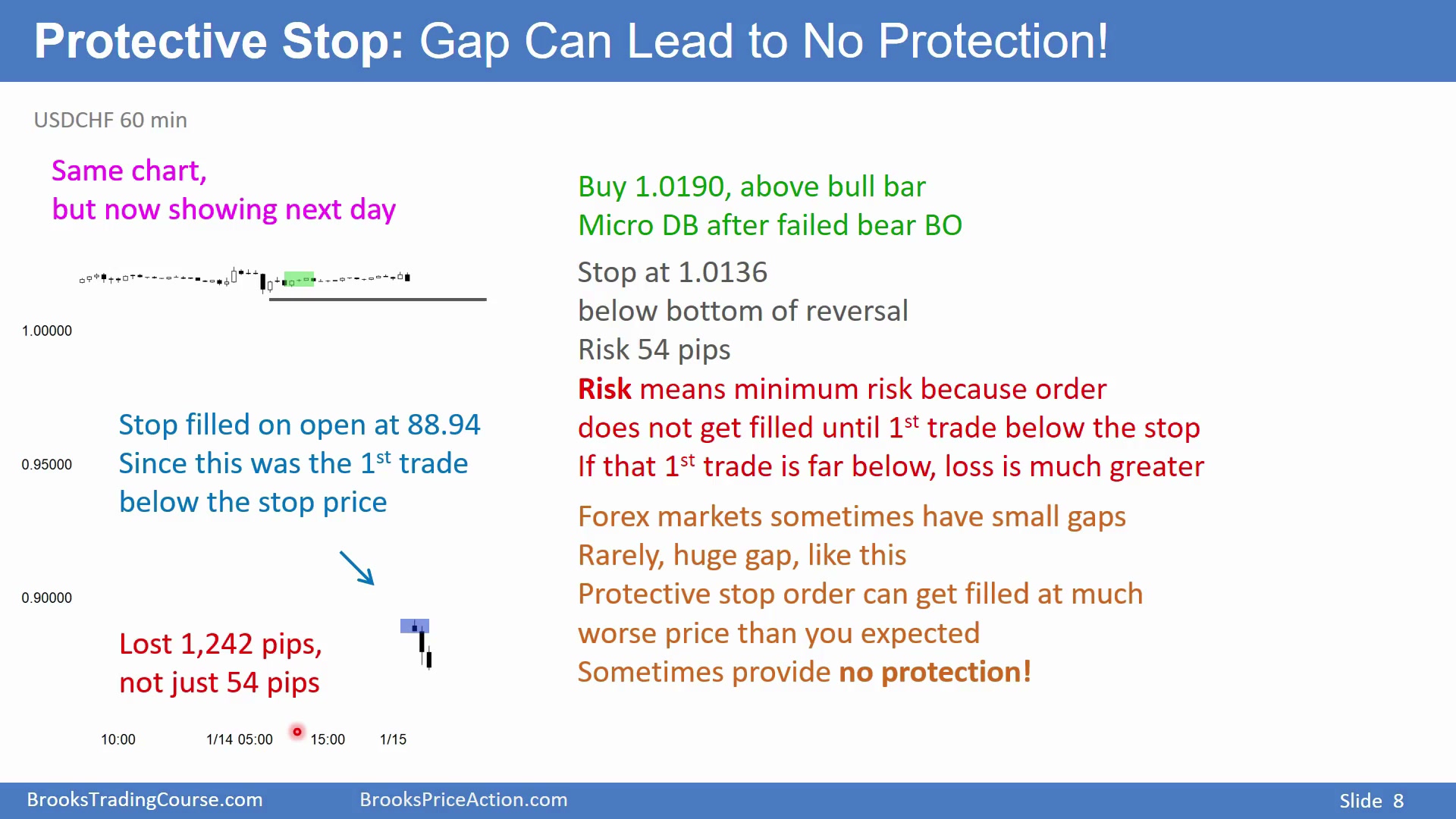

美元兑瑞郎 60 分钟图中,市场向上突破、向下突破,并两次向上反转。图中小双底高点上方做多合理,成交价约 1.0190。若把保护性止损放在低点下方 1.0136,账面风险是 54 pips。

但第一笔等于或低于止损价的交易,才会让突破卖单变成市价单。止损距离只是最小风险,不是绝对风险。突发新闻可以发生在任何市场,包括外汇,并使保护性止损失去预期效果。

图中做多理由本身并不荒唐:向上突破后又有向下突破,随后两次向上反转,大阳线和小双底让多头有合理买入理由。问题在于外汇也会遭遇突发新闻和流动性断层。交易者看到 1.0190 入场、1.0136 止损,容易以为风险被精确限定为 54 pips;实际上,这只是正常连续报价下的最小风险。

瑞郎跳空:54 pips 风险变成 1242 pips

Time: 14:50

交易者以为风险只有 54 pips,但市场开盘时出现巨大跳空下跌。第一笔等于或低于止损价的交易在远低于止损的位置,最终约在 0.8894 卖出止损。原本以为最多亏 54 pips,实际亏损约 1242 pips。

这种外汇巨大跳空非常少见,可能每 10 或 20 年才发生一次,但确实会发生。因此,交易仓位必须足够小,即使遇到灾难也不会造成无法承受的亏损。外汇经常有小跳空,例如周日开盘;巨大跳空罕见,但一旦发生,止损无法按预期保护,实际亏损可能是预期的 20 倍、30 倍。

这是否意味着不用止损?不是。你仍永远需要保护性止损。它不能消除所有灾难风险,但能处理绝大多数普通风险,并防止交易者在错误交易中无限拖延。

所以仓位控制比想象中更重要。若一次极端跳空能让你亏掉无法承受的金额,说明仓位本身太大。止损是必要工具,但不是唯一风险管理。外汇市场日常的小跳空、周末开盘跳空都在提醒交易者,成交并不总是连续的;极端瑞郎事件只是罕见但更剧烈的版本。

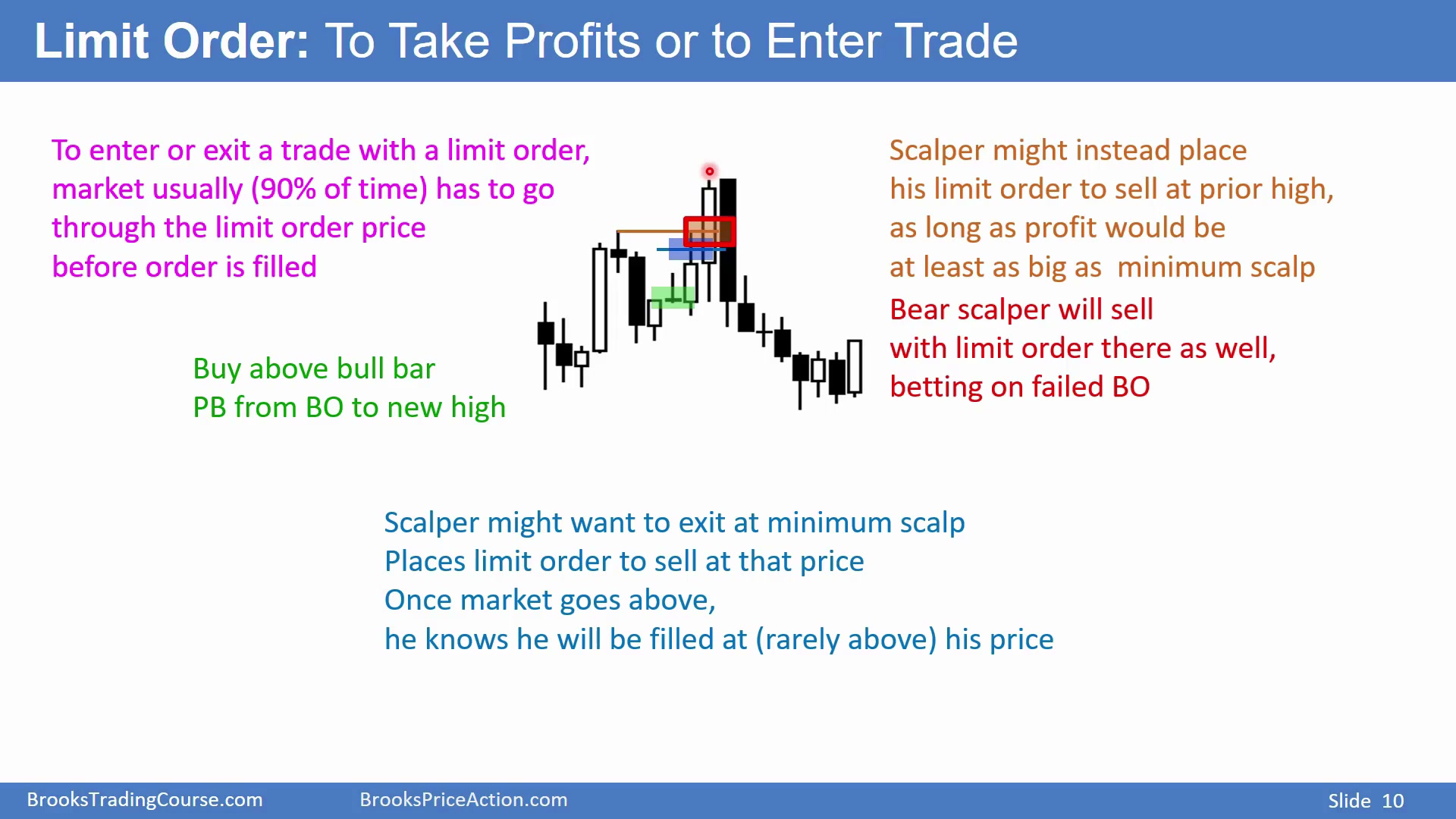

限价单:新手用于止盈,高手用于入场

Time: 16:25

新手应主要用限价单止盈。有经验的交易者可以用限价单入场。

限价单的核心思想和突破单不同:突破单押注价格突破后继续,限价单往往押注价格到某位置后反转或至少暂时停止。

限价单通常需要价格穿过才确保成交

Time: 16:34

突破单碰到就触发;限价单通常需要价格穿过,才能确保成交。大约 90% 的情况下,价格必须穿过你的限价单,订单才会成交;约 10% 的时候,刚好碰到也能成交。

图中多头突破后回调,交易者在阳线高点上方用突破买单入场。若 scalper 想拿最小利润,会在目标位置挂限价卖单;价格超过该限价卖单时成交,少数情况下可能得到更好价格。若目标略大于最小 scalp 利润,也可在前高挂限价卖单。若只是刚好碰到,通常不会成交。

有经验的空头可能把同一区域看成潜在震荡区间:下跌、上涨、下跌、上涨,认为向上突破不会走太远,于是在前高挂限价卖单开空。这样做要求交易者非常习惯在市场快速上涨时卖出;新手往往会惊慌,最终亏损离场,而不是在目标处盈利离场。

限价单入场本质上是在提供流动性。价格涨到前高时,突破买单、多头止损回补和追涨买盘会冲进市场;限价空头则站在另一侧卖给他们,押注突破失败。若判断正确,市场回落,他用下方限价买单止盈;若判断错误,市场继续突破,他必须快速承认失败。新手通常做不到这种反向心理,所以不应轻易用限价单入场。

同理,限价止盈也不是“价格碰一下就一定成交”。多头想在前高止盈,空头想在下方目标回补,都需要市场真正穿过限价价位,才更有把握成交。若只碰到一下,可能只有队列前面的订单成交,你的订单还挂着,交易仍未结束。

限价单用于止盈时,交易者是在预先说:“如果市场到这个价格或更好价格,我愿意成交。”多头的限价卖单希望卖在目标价或更高;空头的限价买单希望买在目标价或更低。由于限价单不会接受更差价格,成交不如突破单确定。价格到达目标但未穿过时,订单可能排队未成交,交易者仍要保留保护性止损。

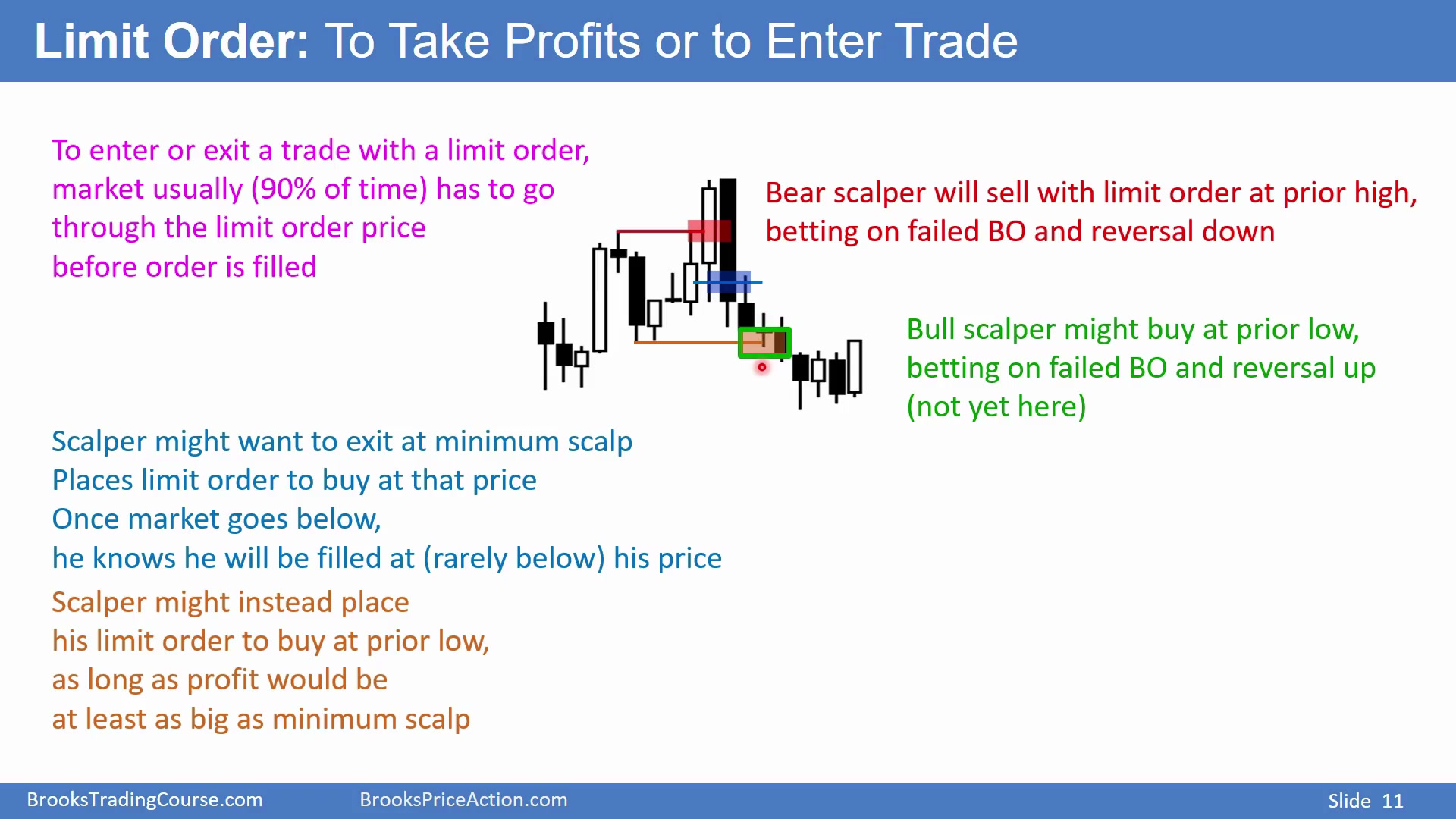

限价单是突破单的对手盘

Time: 19:05

限价单基本上是突破单的对手盘。多头在 K 线上方挂突破买单,押注向上突破成功;空头在同一高点挂限价卖单,押注向上突破失败并反转下跌。通常市场必须突破该 K 线,这两类订单才会成交。

做空的限价单入场者可能只是 scalp。他在前高卖出后,会在下方一个 scalp 距离挂限价买单止盈;市场必须跌破该价格,才能较确定成交。如果他想要更大目标,也可以在前低挂限价买单。

另一边,多头也可能在前低挂限价买单,押注跌破低点失败。图中价格下跌、上涨、下跌、上涨、再下跌,很像震荡区间;有经验的交易者可以在前低挂限价买单,价格略微跌破金色线时成交。

因此,同一价位附近常同时存在两类相反交易者。突破交易者认为突破会成功,限价交易者认为突破会失败。市场必须突破前高或前低时,两边订单才会互相成交:突破买单需要有人限价卖给他,突破卖单需要有人限价买进。价格行为决定哪一边更有优势;在震荡区间里,限价方更常获利,在强趋势里,突破方更常获利。

做空 scalper 的完整计划通常是:在前高限价卖出,止损在更高处,目标在下方一个 scalp 距离或前低。做多 scalper 则在前低限价买入,止损在更低处,目标在上方反弹。两者都需要经验,因为入场时价格正朝你相反方向冲。

这就是为什么 Al 反复区分新手和高手。新手看到价格快速上涨时很难主动卖出,看到价格快速下跌时也很难主动买入;他们容易把限价逆势入场做成情绪化抄顶摸底。只有能快速承认失败、严格执行止损、理解区间逻辑的交易者,才适合用限价单入场。

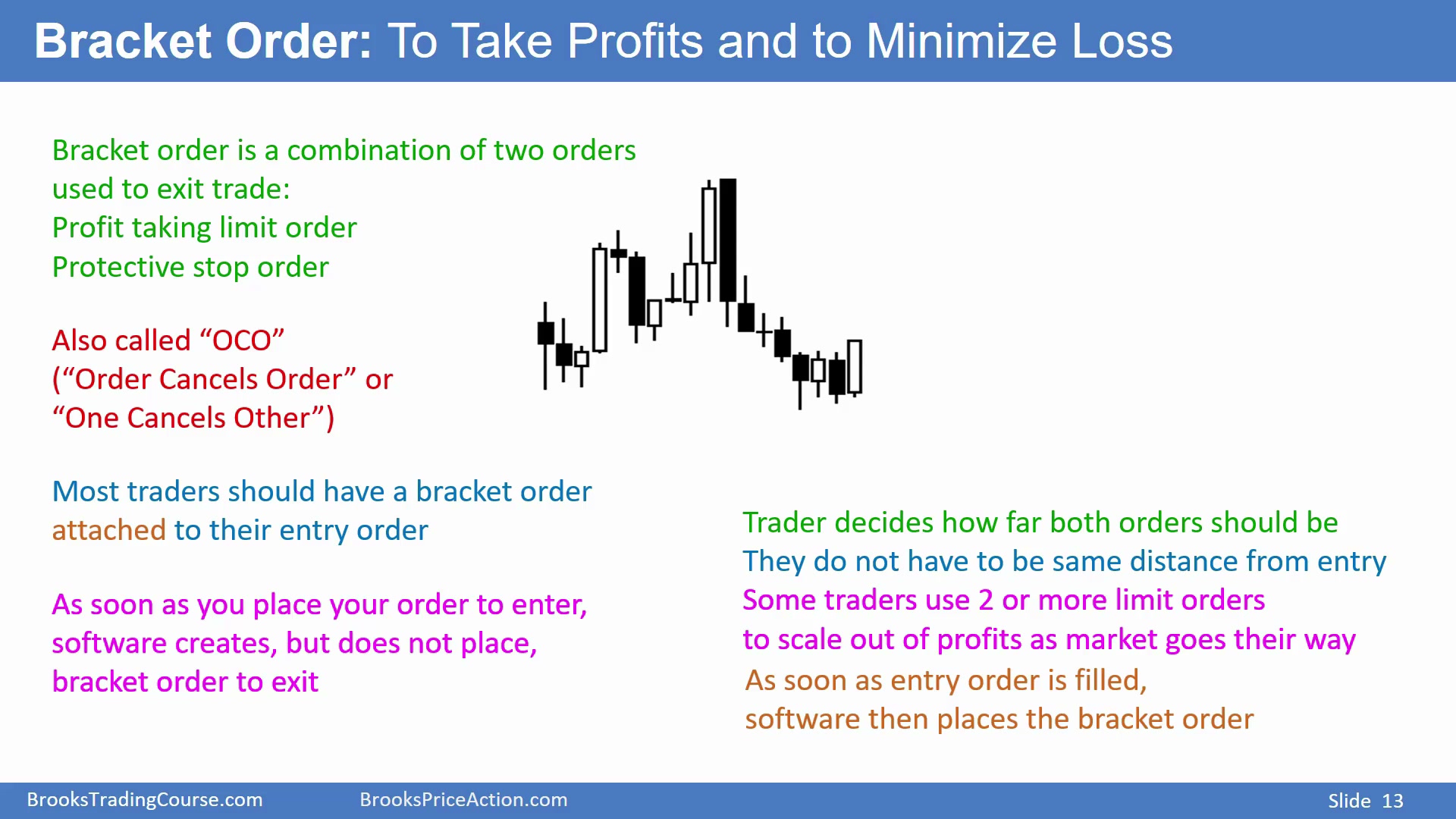

括号单是止损与止盈的组合

Time: 21:35

括号单是突破单和一个或多个限价单的组合。

它通常包含一个保护性止损和一个止盈限价单,用来在入场后自动管理风险与目标。

OCO 括号单会在一边成交时自动取消另一边

Time: 21:44

入场后一定要设置括号单。它由保护性止损和止盈限价单组成,像括号一样把当前市场夹在中间。括号单也叫 OCO,意思是 one cancels the other:一个订单成交,另一个订单自动取消。

许多券商允许交易者把括号单附加在入场订单上。下入场单时同时设置好止损和止盈;一旦入场成交,券商自动挂出保护性止损和止盈限价单。交易者可以决定止损距离和止盈距离。

止盈限价单也可以拆成两个或三个小订单,分批止盈。例如买入 3 手合约后,下方止损是卖出 3 手;上方可以有三个限价卖单。第一个止盈成交后,只剩 2 手,券商会自动把止损数量改成 2 手;第二个止盈成交后,止损数量改成 1 手。设置正确时,入场成交的一瞬间,整组括号单就自动上线。

这也是为什么应在交易前配置好 bracket。入场之后,市场可能立刻快速移动,交易者没有时间手动输入止损和多个目标。附加括号单会在入场成交后自动挂单,避免“已进场但没有保护”的空窗期。OCO 逻辑则避免重复成交:如果止盈已结束部分仓位,止损数量必须相应减少;如果全部止盈,止损必须取消。

对新手来说,括号单不仅是方便功能,而是防错机制。它防止忘记挂止损、防止止盈后遗留反向订单、防止情绪中手动拖延。交易者仍要决定止损和目标位置,但执行交给系统自动完成。

分批止盈时,括号单还必须跟随仓位数量变化。若原本 3 手仓位止损是 3 手,第一目标成交 1 手后,剩余仓位只有 2 手,止损也应自动变成 2 手。否则止损触发时会卖出超过持仓数量,造成新的反向仓位。OCO 和自动调仓位数量,是 bracket order 的关键价值。

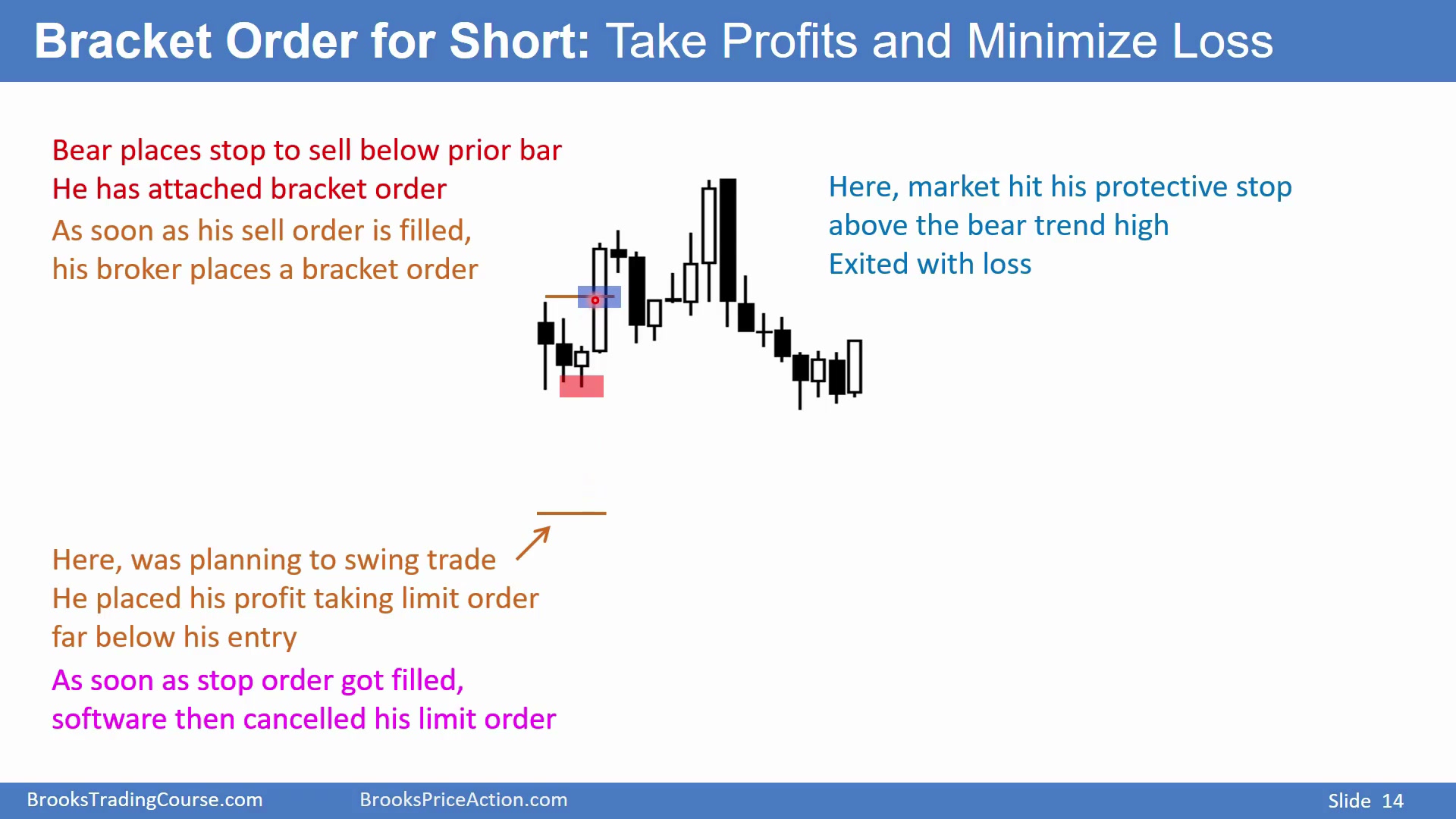

空头括号单案例:止损或止盈任一成交,另一边撤销

Time: 24:30

如果空头在某根 K 线低点下方挂突破卖单做空,入场单成交时应立刻附加括号单。保护性止损可以是 K 线高点上方的突破买单;止盈可以是下方某个限价买单,例如两倍止损距离的位置。

止损距离和止盈距离不必相等。交易者可以独立设置愿意承担的风险和目标。入场后,若市场上涨触及保护性突破买单,空头自动止损离场,下方止盈限价单自动撤销;若市场先跌破止盈限价单并成交,上方止损单自动撤销。

图中空头尝试在下方止盈,但市场没有下跌而是上涨,最终触发上方止损。只要碰到止损价,突破买单变成市价买单并成交,保护交易者免受更大亏损。

注意,止盈限价单和止损突破单的成交条件不同。止损突破买单只要价格碰到就触发为市价单;下方止盈限价买单通常要市场跌破它才更确定成交。若市场没有跌到目标而是反向上涨,止损成交后,系统必须自动撤销下方限价买单。否则空头已经回补,遗留买单可能在之后意外开多。

括号单让交易者可以在入场前就设定两个结果:错了在哪里走,对了在哪里收。风险和目标不必对称,可以是 1R、2R 或任何合理位置。关键是两个订单互相绑定。

本例中空头最终止损,并不是 bracket 失败,而是交易判断失败。Bracket 的作用是让失败有边界:止损成交后,目标单自动消失,交易结束。

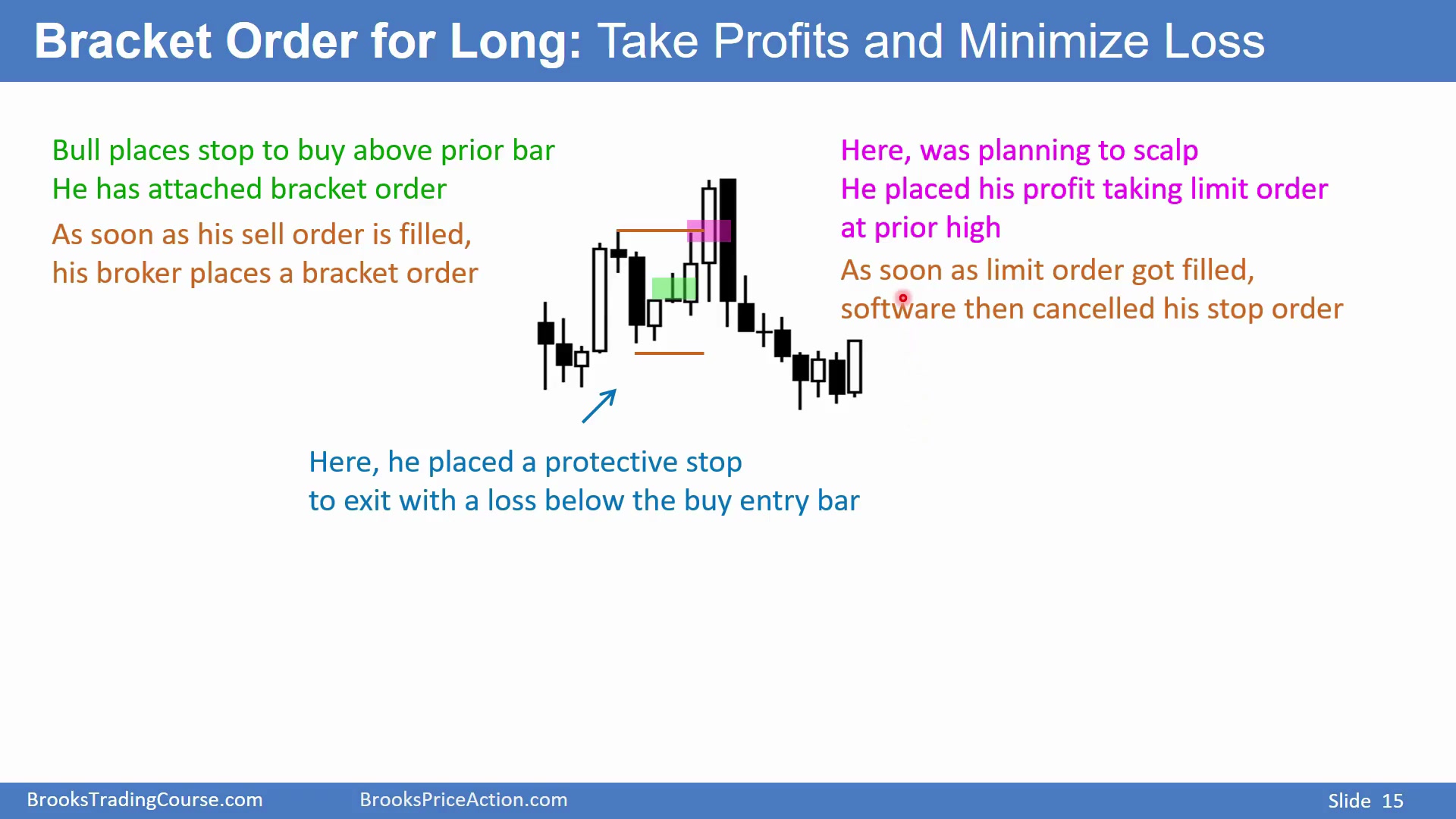

多头括号单案例:止盈成交后必须撤销止损

Time: 26:30

多头在 K 线高点上方挂突破买单入场,也应在软件中设置好附加括号单:下方保护性突破卖单和上方止盈限价卖单。

入场后,如果交易者认为市场不会突破前高太多,可以把止盈限价单移到更近位置,只要从入场到目标至少有最小 scalp 利润。图中价格曾刚好碰到限价卖单,但不一定成交,所以止盈单仍有效,止损单也仍有效,因为多头仓位还在。

一旦价格真正突破限价卖单并成交,交易结束,下方止损卖单自动撤销。如果止盈成交后止损单没有撤销,后面市场下跌触及止损,交易者会发现自己意外开仓做空。括号单正是为了避免这种错误:一边成交,另一边自动取消。

多头案例还强调,限价单“碰到”不等于成交。图中价格刚好触及止盈限价卖单时,订单可能仍未成交,所以交易者仍持有多头,保护性止损也必须继续保留。只有当价格突破限价单并实际成交后,多头仓位才结束,止损才应自动撤销。不了解这一点,交易者会以为自己已经止盈,实际上仍在市场里承担风险。

如果交易者想根据行情变化调整目标,可以手动移动止盈限价单。但只要目标未成交,止损仍不可删除。许多订单错误来自“以为已经成交”或“忘了撤旧单”;bracket 自动化正是为减少这些错误。

其他订单类型通常不用管

Time: 28:10

券商还会提供很多其他订单类型。

对绝大多数交易者来说,真正会用到的额外订单只有市价单。其他花哨订单大多不能明显改善交易结果。

市价单用于必须立刻行动的时刻

Time: 28:16

再次强调,大多数交易者入场只应使用突破单,然后用突破单止损、限价单止盈,或用括号单自动管理。

市价单适合市场变化非常快、必须立刻入场或离场的时刻。有时立即行动比等待突破单被碰到、或等待回调用更好价格入场更合理。点击市价买入,会立刻按市价买入;点击市价卖出,会立刻按市价卖出。多头点击市价卖出就是离场,空头点击市价买入就是回补。

市价买单按 ask 成交,通常略高于现价;市价卖单按 bid 成交,通常略低于现价。这就是点差。平台总是让你用较差一侧的价格成交。

市价单的优点是速度,缺点是价格不确定。它适合“现在就必须做”的情况:错误交易需要立刻减少亏损,或强突破中不想等回调而直接参与。它不适合作为日常随意入场工具,因为交易者每次市价成交都在接受点差,并可能在快速行情中遭遇滑点。

市价买入后仍可用括号单管理

Time: 29:50

如果交易者犹豫是否买入,等到市场开始快速上涨才决定必须进场,可以直接市价买入。若平台预设正确,市价入场后会自动挂出括号单,例如在低点下方设置保护性止损,并在上方挂止盈限价单。

假设计划只赚一笔 scalp 快钱,价格已经满足最小利润,但交易者认为还会继续上涨,于是没有止盈。随后大跌让他失望,他可以把止盈单移动到前高附近,最后在该位置成交。限价卖单成交的一瞬间,下方止损卖单自动撤销。

这里的流程是:市价买入解决“必须立刻进场”的问题,附加括号单解决“进场后立刻有保护”的问题,随后交易者根据行情修改目标。市场如果先到上方限价卖单,就止盈并撤销止损;如果反向跌破保护位,就止损并撤销目标。市价单不取代 bracket,它只是入场方式。

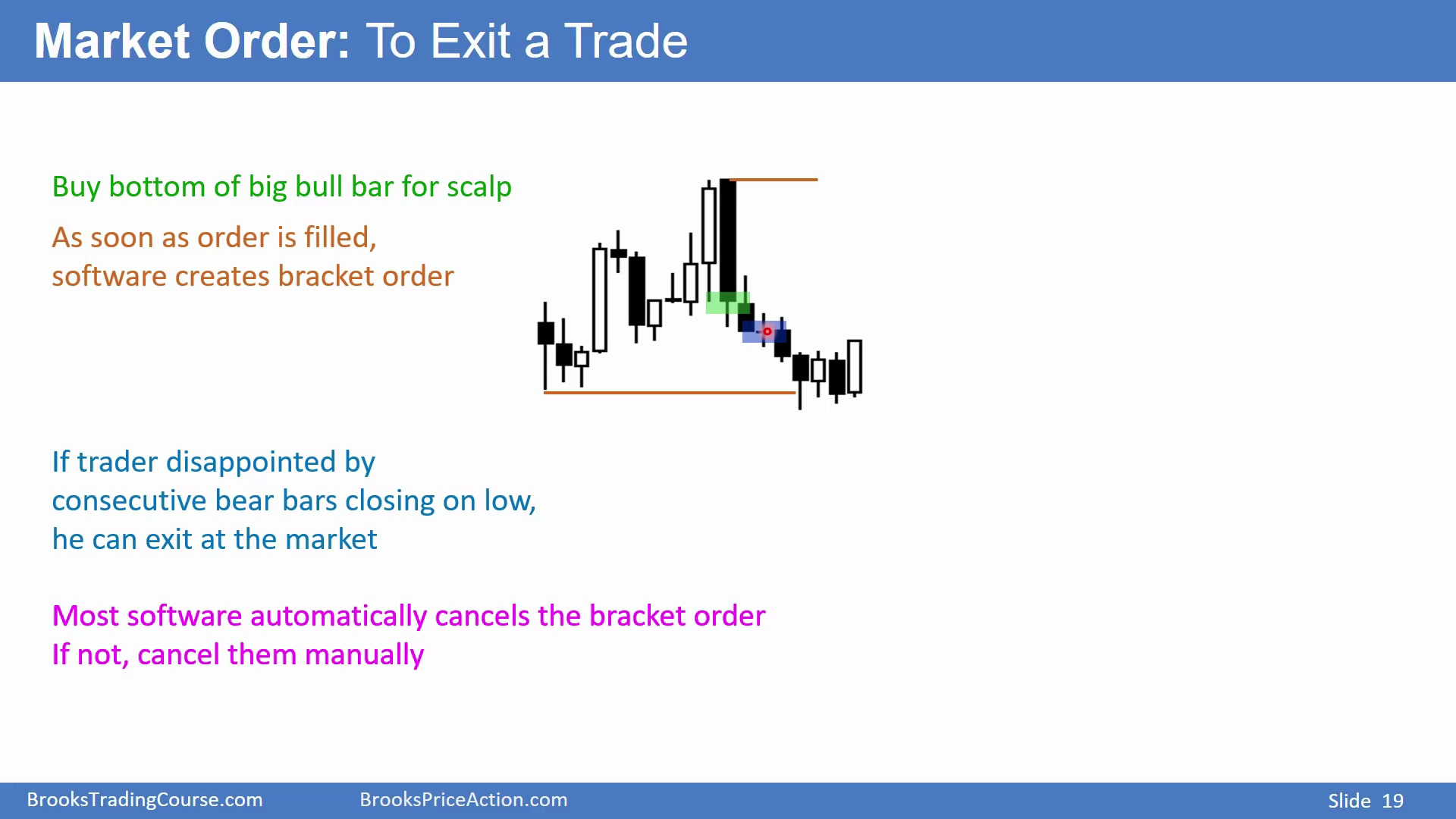

市价离场可以减少亏损,而不是等止损

Time: 30:45

上涨趋势中,若交易者在阳线低点买入,押注形成 higher low,并用下方突破卖单保护,目标是测试前高。

但入场后又出现一根收在低位的阴线,交易者发现前提错误:市场可能已经形成楔形顶,随后反转下跌并有跟随。若继续持有,只等止损被打,亏损会更大。

此时可以在阴线收盘瞬间点击市价卖出,下一根 K 线开盘立刻成交,减少亏损。这是市价单的重要用途:当你知道交易前提错了,不必傻等保护止损被触发。

这也是主动管理和被动止损的区别。保护性止损是最后防线,不代表必须等它被打。若新的价格行为已经显示交易理由失效,例如楔形顶后强阴线跟随、市场无法测试前高,市价离场可以让亏损小于原止损。交易者不应因为已经挂了止损,就放弃对新信息的判断。

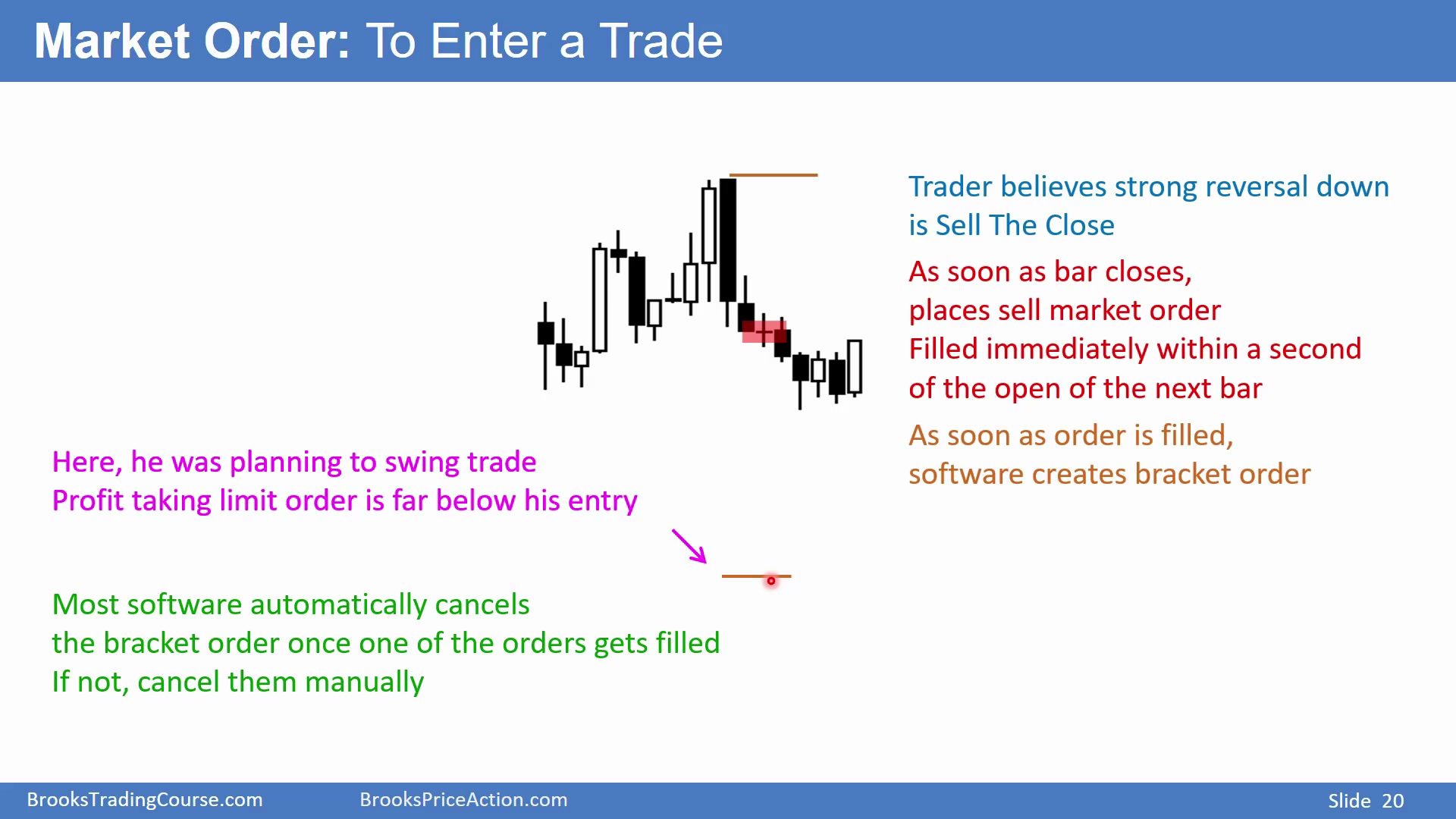

强反转中市价做空并用括号单管理

Time: 32:00

图中强反转下跌,连续两根阴线收在低位,很多交易者会把它看成 sell the close 行情。若判断这是强下降趋势,可以在 K 线收盘瞬间点击市价卖出做空。

成交后应已有括号单:止损放在高点上方,止盈限价买单放在下方 measured move 目标位。目标可按收盘到高点的距离向下投射。若反转足够强,交易者可以把它当 swing,把止盈单放在更远位置。

无论哪边先成交,券商自动撤销另一边:若上方止损成交,下方止盈撤销;若下方止盈成交,上方止损撤销。

强反转中用市价单做空,重点是速度与后续管理。卖收盘行情常在 K 线收盘附近立即继续,等突破单或回调可能错过入场。市价卖出后,交易者仍要马上明确:止损在反转高点上方,目标在 measured move 下方。若目标是 swing,就把限价买单拖到更远目标;若只是 scalp,就放近一些。订单线可以在图表上拖动修改,但 OCO 关系必须保持。

这个例子也展示了市价单和 bracket 的配合:市价单负责立刻进入强反转,括号单负责随后自动管理。没有 bracket,快速市价入场后交易者可能来不及设置止损;没有市价单,交易者可能错过强卖收盘的第一段动能。

特殊订单类型和外汇图表的成交误解

Time: 33:30

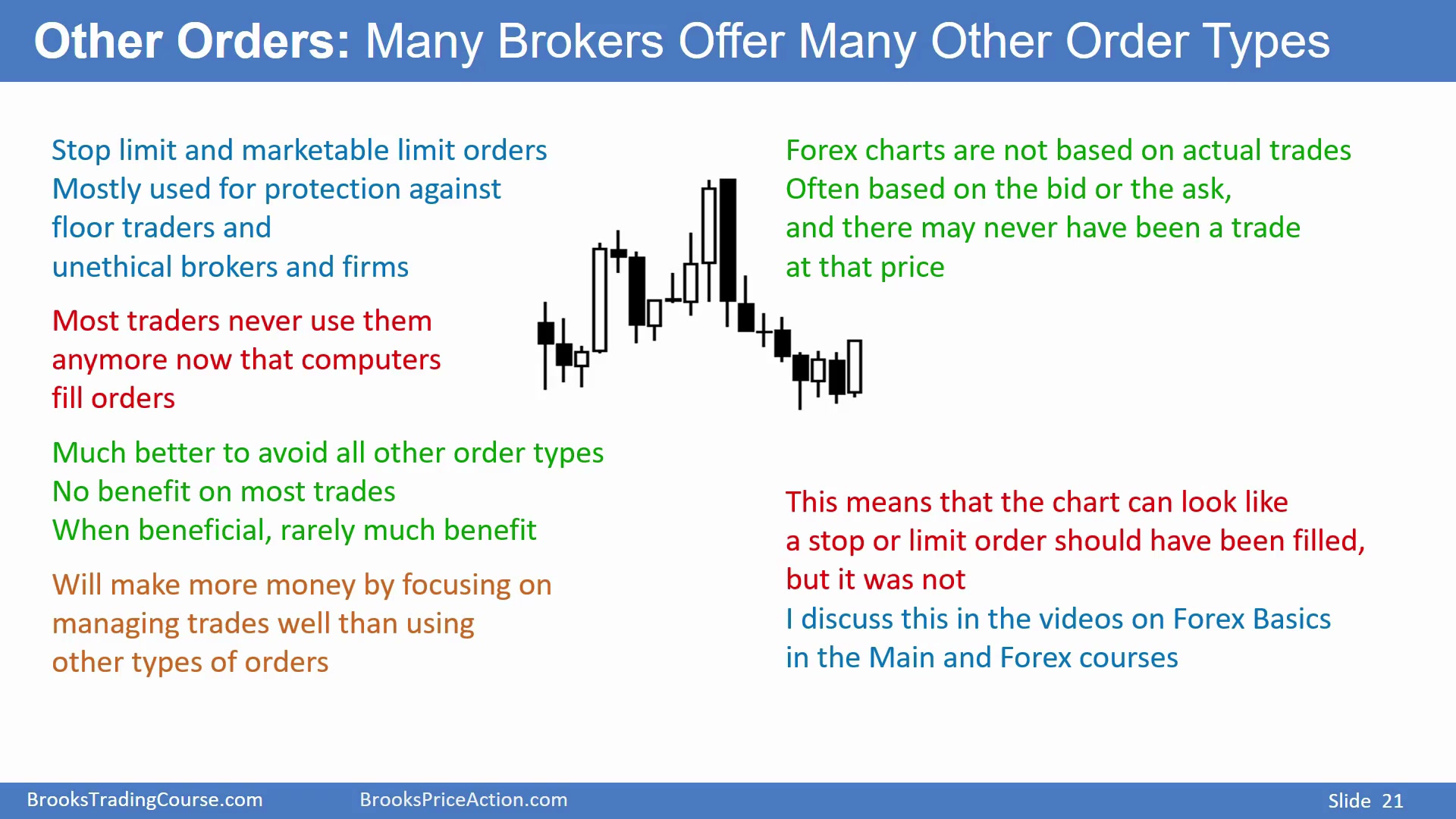

几十年前,突破限价单和可成交限价单很流行,主要用来对抗场内交易员、不道德券商和利用点差滑点占便宜的机构。现在订单通过网络成交,这些特殊订单大多不再有用。若平台滑点严重,更好的解决办法通常是换更可靠的平台。

券商可能宣传各种特殊订单类型,但研究它们多数是在浪费时间。它们即使有好处,也很小;比起研究奇怪订单,交易者更应该专注于管理交易。对本课来说,坚持四类订单就足够。

外汇交易者还必须理解:外汇 K 线图通常不是基于实际成交价格,而可能基于 ask、bid、中间价或其他报价。图上出现的某个价格,可能从未发生过真实成交。如果图表只显示 ask,市场可能没有真正交易到那个价;只显示 bid 也一样。于是你看图觉得订单应该成交,实际上不会,因为图表显示的不是成交价。

这对止损和限价单尤其重要。你可能看到 K 线高点或低点碰到了自己的订单价,却没有成交,因为图表显示的是报价而不是可成交的另一侧价格。买入用 ask,卖出用 bid;如果图表只画其中一侧,另一侧可能根本没有触及。外汇交易者必须知道平台图表到底基于什么价格,否则会误判订单执行。

特殊订单的诱惑在于让人以为可以用复杂机制解决交易问题。但 Al 的建议是:不要把精力浪费在罕用订单上。真正决定结果的是是否按价格行为入场、是否有止损、目标是否合理、仓位是否能承受极端事件。

过去场内交易时代,突破限价单和可成交限价单有现实用途,因为交易者担心场内交易员、点差和人为滑点。电子成交普及后,这些问题大幅减少。若现代平台仍经常给出糟糕执行,通常不是需要更复杂订单,而是需要更可靠券商。

免责声明意味着成交问题通常由交易者承担

Time: 35:40

平台所说的“免责”非常重要。它是法律术语,意思是出了任何订单问题,通常都是你的责任,你不能追究平台。

如果你认为订单本该在某个价格成交,却没有成交,或成交价格和你想的不一样,99% 的情况下是你误解了订单、报价、点差或成交机制;只有少数情况真是平台或交易所错误。即便如此,交易所和券商也很少纠正已经发生的交易。

开户时签署的合同通常包含免责条款:平台不对订单没成交或糟糕价格成交负责。即使不是你的错,结果也由你承担。这是交易成本的一部分。

因此,不要把成交争议当作可依赖的风险控制。交易发生后,想让券商或交易所撤销、修正、补偿,现实中极少成功。更实际的做法是在下单前理解订单类型、平台报价、点差、滑点和免责条款,并用足够小的仓位承受偶发执行问题。

32A 总结:用简单订单,把风险和执行管住

Time: 37:00

本节讲了主要订单类型。大多数交易者入场应只用突破单,而不是其他复杂订单;入场后必须有保护性止损,防止错误交易变成大亏。

保护性止损不是 100% 的灾难保险。黑天鹅、财报跳空、外汇巨大跳空都可能让实际亏损远超计划,因此仓位必须足够小。

有经验的交易者可以用限价单入场;所有交易者都应使用限价单止盈。括号单应预先设置好,入场成交后自动挂出保护性止损和止盈限价单。市价单偶尔很方便:可以让你快速离开错误交易,也可以在快速突破中直接入场。其他订单类型通常应避免。

本课的实务结论很简单:不要让订单类型复杂化交易。突破单让你顺着正在移动的价格入场;保护性止损限制普通错误;限价单帮助在目标位置止盈;括号单把止损和止盈自动绑定;市价单只在需要马上行动时使用。其它订单即使存在,也通常不能弥补错误的交易管理。

订单只是执行工具,不是交易优势本身。优势来自价格行为、概率、风险和管理。